-

半导体五大核心设备全梳理

糖芯儿 / 07月01日 09:02 发布

自主安全和国产替代背景下,半导体产业链本土化成为长期趋势。

据彭博报道,国家大基金三期投资有望落地,将围绕本土半导体瓶颈环节,重点投资方向或包括先进制程(晶圆厂/设备)、EDA芯片设计和材料等环节。

作为一代工艺发展的前提,半导体设备的性能提升对所有下游变革起到先导作用,也是实现自主可控国产化的关键领域。

在之前的文章中,我们梳理过半导体设备关键零部件、半导体材料产业链、半导体先进封装产业链。

本文重点梳理半导体设备核心细分赛道。

半导体设备行业概览

半导体行业有“一代设备、一代工艺、一代产品”的发展特征,设备是半导体产业发展的关键基石。

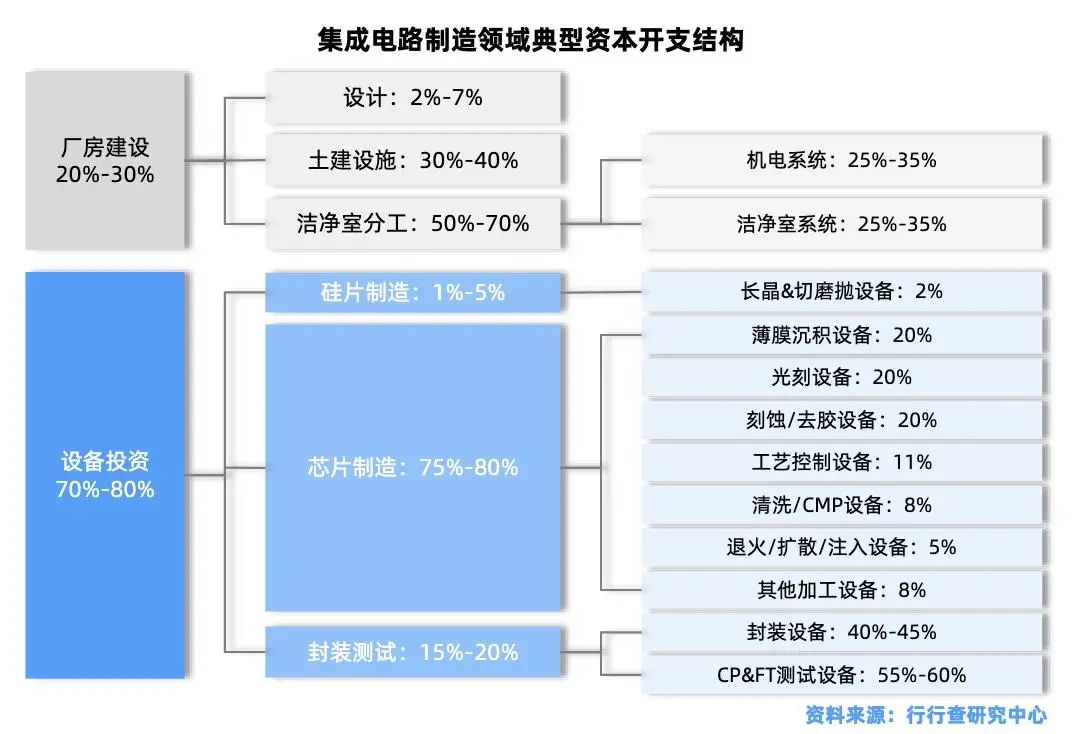

典型的集成电路制造产线设备投资中,芯片制造及硅片制造设备投资占比约80%,是集成电路制造设备投资中的最主要部分。

集成电路制造领域典型资本开支结构:

资料来源:行行查

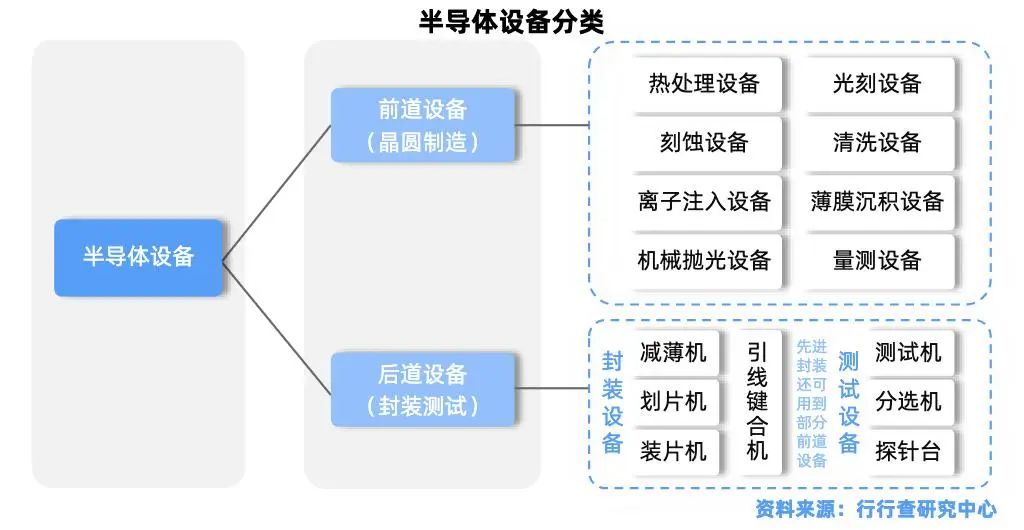

资料来源:行行查半导体设备主要分为前道工艺设备(晶圆制造)和后道工艺设备(封装测试)。

在芯片出产过程中,前道设备技术难度较高,生产工序多,是资金投入最多的环节。

前道晶圆制造:分为7大工艺,分别为氧化/扩散、光刻、刻蚀、离子注入、薄膜沉积、清洗和金属化。

相对应的专用半导体设备:主要包括氧化/扩散设备、光刻设备、刻蚀设备、清洗设备、离子注入设备、薄膜沉积设备、机械抛光设备等。

后道设备:包括减薄、划片、打线、Bonder、FCB、BGA 植球、检查、测试设备等。

资料来源:行行查

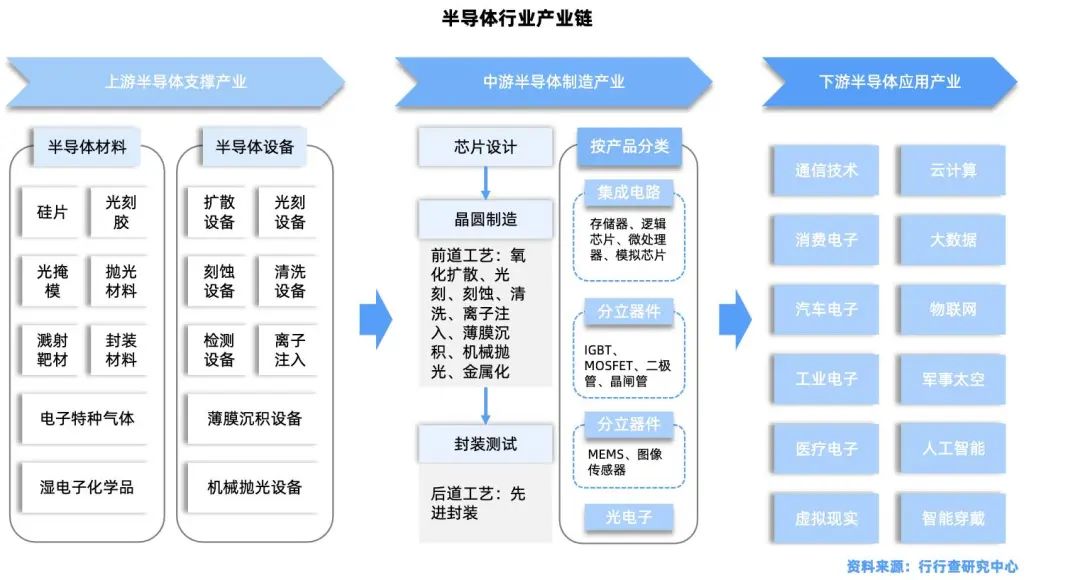

资料来源:行行查硅片制造是半导体加工的第一大环节。

硅片在经过研磨,抛光,切片后形成硅晶圆片,也就是晶圆。

晶圆制造的工艺流程主要用到的核心设备有薄膜沉积设备、光刻设备和刻蚀设备。

三大设备的价值量占比远超其他设备,各自所占市场规模均接近20%。

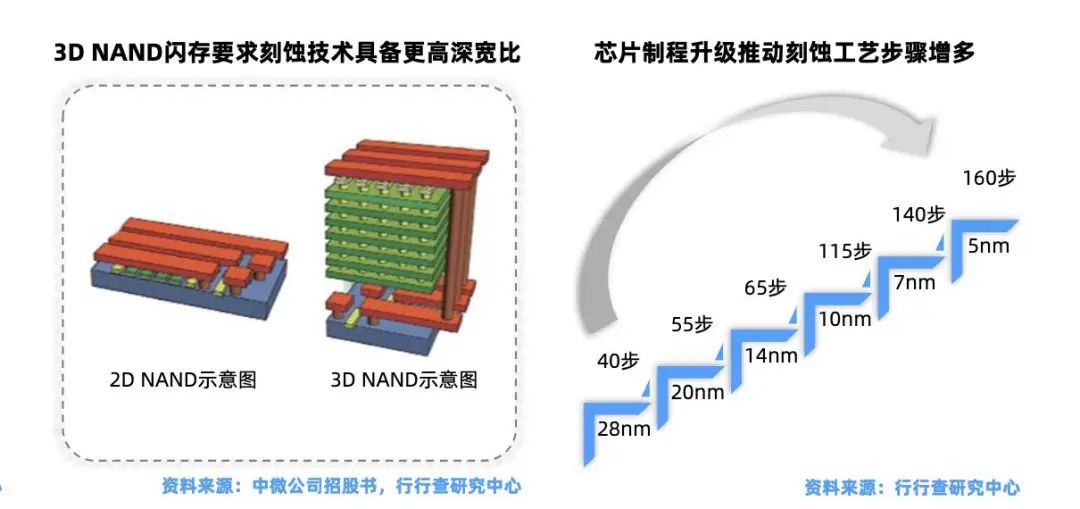

此外,HBM(高带宽存储器)方向的扩产将带动刻蚀、沉积、键合设备与CMP设备用量显著增加。

01

光刻设备

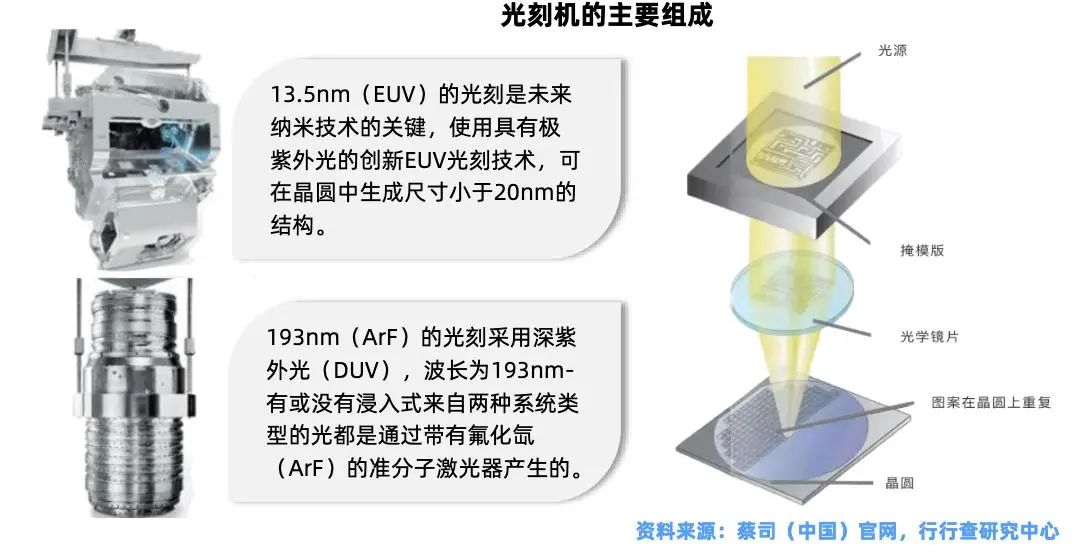

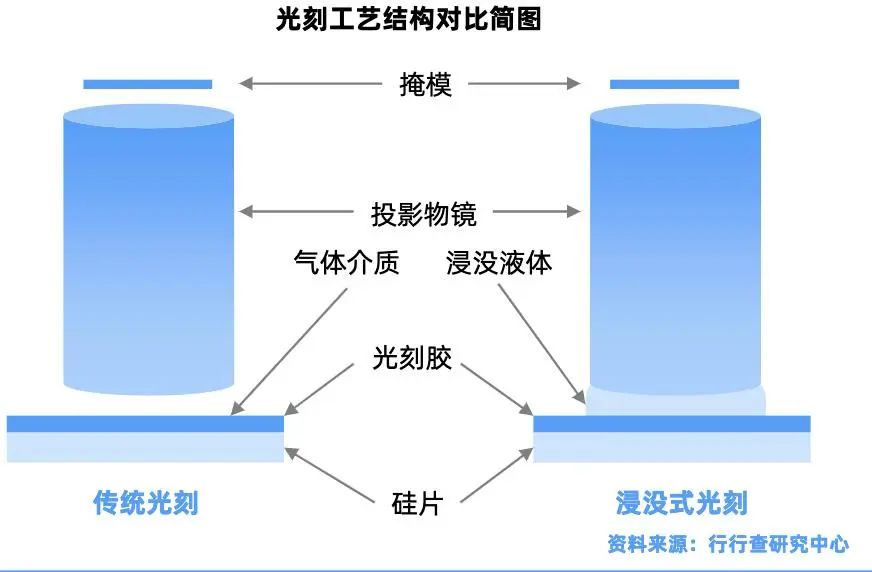

光刻工艺是半导体制造中价值量、技术壁垒和时间占比最高的部分之一。

光刻设备在半导体前道制造设备中的占比约为20%。

加上配套的涂胶显影设备和光刻工艺需要用到的掩模版、光刻胶等耗材,整体光刻工艺的费用约占芯片生产成本的1/3左右,耗费时间约占40%~00%。

光刻机内部零件种类众多,且越高端的光刻机组成越复杂,如EUV内部零件多达8万件以上。

主要组成系统:包括光源系统、光学系统(包括照明系统和投影物镜)、掩模台、掩模传输系统、工件台、晶圆传输系统、对准系统、调平调焦系统、环境控制系统、整机框架和减振系统、整机控制系统和整机软件等。

其中光源、光学系统、双工件台为光刻机的三大核心部件,价值量占比约为15%、24%、12%。

光源:光刻机光源包括UV、DUV和EUV,其中EUV技术难度极高。国内科益虹源可提供DUV准分子激光光源(KrF、ArF),福晶科技主要提供DUV光刻机光源系统中的非线性光学晶体(如LBO、BBO)和激光器件,波长光电开发的光刻机平行光源系统已实现国产替代,应用于i线(365nm)、KrF(248nm)光刻机,奥普光电参与光刻机光源系统研发。

投影物镜:光刻机中实现精准成像的关键部件,主要作用是将掩模图形按照一定缩放比例成像到硅片上。投影物镜技术难度极高,国外光刻投影物镜的光学、结构设计专利主要集中于ASML、蔡司、Nikon和Canon,其中蔡司(Zeiss)是ASML EUV光刻机的独家投影物镜供应商,其EUV物镜采用多层膜反射镜技术。国内相关研究集中在、长春国科精密、北京国望光学、中国科学院长光所等。此外,茂莱光学等厂商为光学系统提供用于匀光、中继照明模块的光学器件、投影物镜等。福光股份给长光所供投影物镜的部分镜片以及结构件以及照明系统的中继镜。

竞争格局:全球IC光刻机市场呈现“一超双强”的竞争格局。目前全球从事光刻机制造的公司主要包括ASML、Nikon、Canon、、Veeco、Suss等公司,其中ASML、Nikon和Canon三家占据了绝大部分光刻机市场。

国内部分对标的部分产品产业链各子系统拆分如下:负责光刻机设计和总体集成,科益虹源提供光源系统,国望光学提供物镜系统,国科精密提供曝光光学系统,华卓精科提供双工作台,启尔机电提供浸没系统。

国内光刻机零部件环节众多,各细分领域都涌现出一批代表厂商,如汇成真空(真空镀膜设备)、芯源微(前道涂胶显影);南大光电、容大感光、徐州博康(光刻胶);华特气体、雅克科技(特种气体);清溢光电、菲利华、华润微(光掩膜版);芯碁微装(直写光刻设备用于掩膜版制造);精测电子、中科飞测、东方晶源(检测设备)和苏大维格等。

02

刻蚀设备

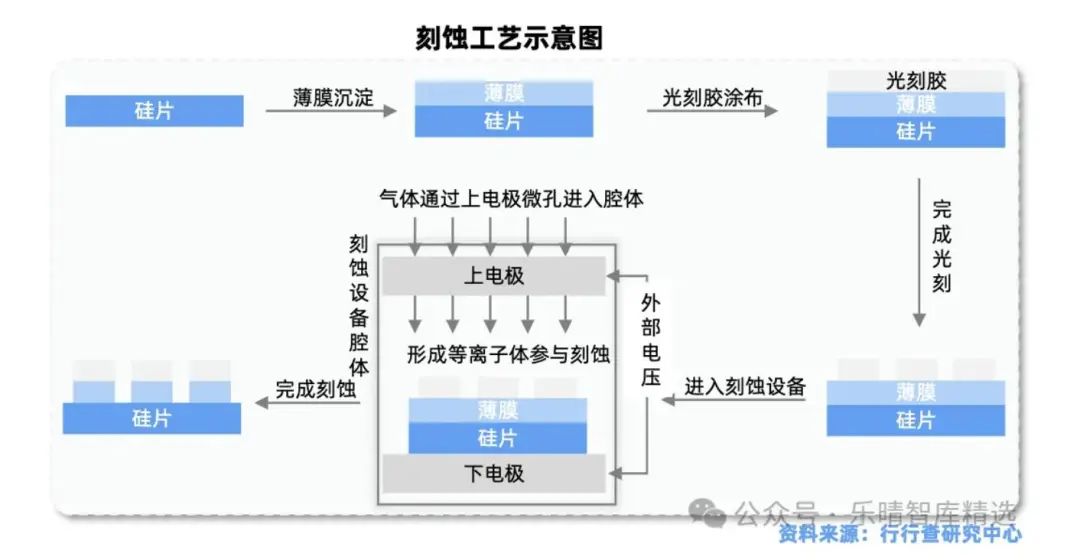

刻蚀是决定集成电路特征尺寸的核心技术之一。

在半导体制造中,刻蚀设备的主要功能是将电路图案精确地刻在硅片上,形成所需的电路结构。

刻蚀设备与光刻、薄膜沉积并称为半导体制造三大核心设备。

主要分为干法刻蚀机和湿法刻蚀机两大类:常见的干法刻蚀技术包括等离子体刻蚀(如CCP和ICP刻蚀)和反应离子刻蚀(RIE);湿法刻蚀成本低、设备简单和易于控制。

刻蚀工艺图示:

全球刻蚀设备市场格局高度集中,海外三大厂商占据总市场份额的约90%。

根据SEMI,全球刻蚀机市场份额中,拉姆研究占比46.7%,东京电子占比26.6%,应用材料占比16.7%。

国内两家刻蚀机头部厂商为中微公司和北方华创。中微公司的CCP高能与ICP低能等离子体刻蚀设备已覆盖国内95%以上的刻蚀需求;北方华创自2001 年起研发 ICP 刻蚀设备,2005年实现首台设备量产,已形成对刻蚀工艺的全覆盖。

03

薄膜沉积设备

薄膜沉积设备在硅片表面沉积各种功能薄膜,如导电薄膜、绝缘薄膜和阻挡层薄膜等。

这些薄膜为芯片提供基础的电学性能,还起到保护芯片免受环境影响的作用。

按照工艺原理的不同可分为物理气相沉积(PVD)设备、化学气相沉积(CVD)设备和原子层沉积(ALD)设备。

CVD占沉积设备整体市场份额的64%,其技术路线较多且具有较好的孔隙填充和膜厚控制能力,是应用最广的沉积设备。

全球薄膜沉积设备头部厂商为应用材料公司、东京电子、泛林半导体等。

国内主要布局厂商包括拓荆科技、北方华创、中微公司、微导纳米、盛美上海、屹唐股份等。

拓荆科技是国内CVD(化学气相沉积)设备头部企业,PECVD设备市场占有率领先,此外ALD、SACVD及HDPCVD等薄膜设备可支持逻辑/存储芯片所需全部介质薄膜材料约100多种工艺应用。北方华创PVD(物理气相沉积)设备引领市场;中微公司是MOCVD设备细分领域全球龙头企业;盛美上海在管式LPCVD设备和ALD设备都有所布局。

04

CMP设备

化学机械研磨/化学机械抛光(CMP)是目前公认的纳米级全局平坦化精密加工技术。

在先进封装领域,硅通孔(TSV)技术、扇出(FanOut)技术、2.5D转接板(interposer)、3DIC等都需要使用CMP设备。

全球CMP设备厂商中,美国厂商应用材料占据约70%的市场份额。

国内CMP设备的主要供应商为华海清科、北京烁科精微电子装备有限公司和中电45所。

华海清科是国内唯一一家能够提供12英寸CMP设备商业机型的制造商。2014年推出了国内首台拥有核心自主知识产权的12英寸CMP设备,打破了国际巨头在此领域数十年的垄断;新抛光系统架构CMP机台UniversalH300已经实现小批量出货;客户包括中芯国际、长江存储、华虹集团等。

05

键合设备

键合方式是决定芯片封装性能的关键工艺。

从引线键合到倒装的转变,代表了从传统封装向先进封装的迭代。

键合设备是半导体制造和先进封装的核心设备,核心作用是通过高精度、高可靠性的键合技术,实现多层结构、异质集成或三维堆叠,满足高性能计算领域对芯片小型化和高密度集成的需求。

主要类型包括热压键合设备、超声波键合设备、共晶键合设备、临时键合/解键合设备和混合键合设备。

其中,混合键合是半导体先进封装的核心技术趋势,也是向更高性能发展的关键路径之一。

全球市场格局方面,ASMPT、Hanmi半导体、韩国韩华精密机械、荷兰Besi、K&S及Shibaura是主要的混合键合设备供应商。

国产混合键合设备供应商主要是拓荆科技、华卓精科。拓荆科技是国产W2W/C2W混合键合设备龙头,首台 W2W 键合产品 Dione 300早在23年即通过核心大客户验证,是国内首台应用于量产的键合设备,设备的性能和产能指标达到国际领先水平。华卓精科在混合键合领域研发出多款混合键合设备,并获得了相关专利。华卓精科自主研发的混合键合设备HBS系列全自动晶圆混合键合系统集成了键合工艺的多个功能模块,真正实现了室温的直接键合工艺,已交付了6/8寸异质键合设备给客户。

此外,青禾晶元推出了全球首台C2W&W2W双模式混合键合设备。芯源微临时键合/解键合设备已实现国产替代,百傲化学拟收购的芯慧联新是国内第二家商用混合键合设备公司。

整体来看,当前国内先进逻辑芯片开启规模化扩产,HBM年内扩产确定性强,国内半导体自主可控进程有望加速有望带动半导体设备迎来新一轮机遇。乐晴智库精选

公安备案号 51010802001128号

公安备案号 51010802001128号