-

长川科技,未来十年无争议!

一股 / 06月30日 21:10 发布

科技自强,看半导体;

而半导体自强,看设备。

这其中,长川科技已经成为标杆。

从业绩看,长川科技足够强悍。财报数据显示,2024年公司实现净利润4.58亿,同比激增915%;而2025年一季度实现净利润1.11亿,同比剧增2623%。

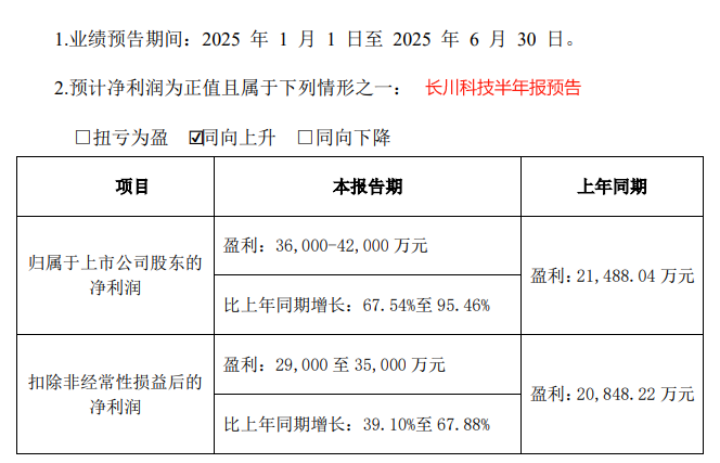

就在近期,公司公布了2025年半年报预告,上半年盈利3.6亿-4.2亿,同比增长67.54%-95.46%。

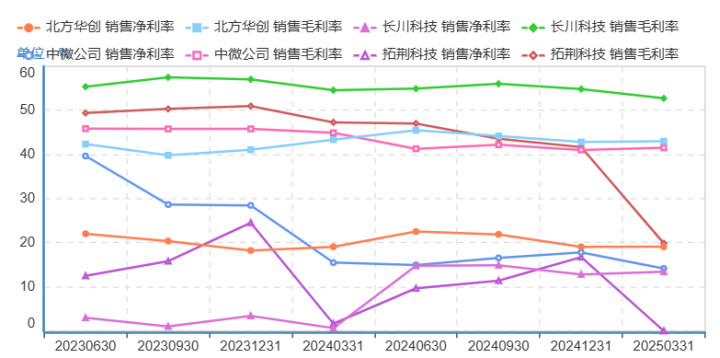

同样是半导体寡头,长川科技近两年的成长爆发力,要比北方华创、中微公司、拓荆科技等亮眼的多。

那么,长川科技到底是做什么的?

在半导体设备中,成本占比最大的是晶圆制造设备,价值量占比高达80%以上,比如光刻机、刻蚀机、薄膜沉积设备等,其次是封装设备和测试设备。

尽管测试设备在整个半导体设备中价值量占比不算高,但依然至关重要,而长川科技就是主攻测试设备,核心产品是测试机、分选机、探针台等。

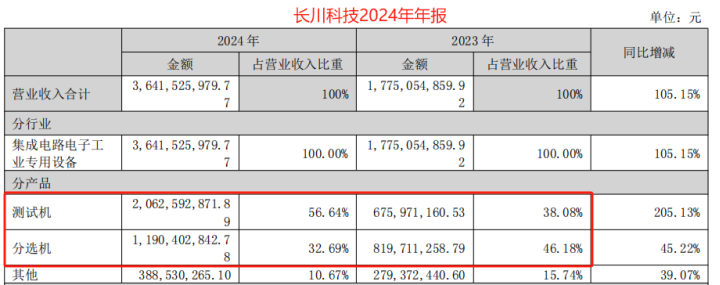

从营收结构看,2024年长川科技测试机营收占比高达56.6%,分选机占比32.7%,业务非常专注。

那么,长川科技的业绩爆发力为何这么强?

第一,切中产业链核心。

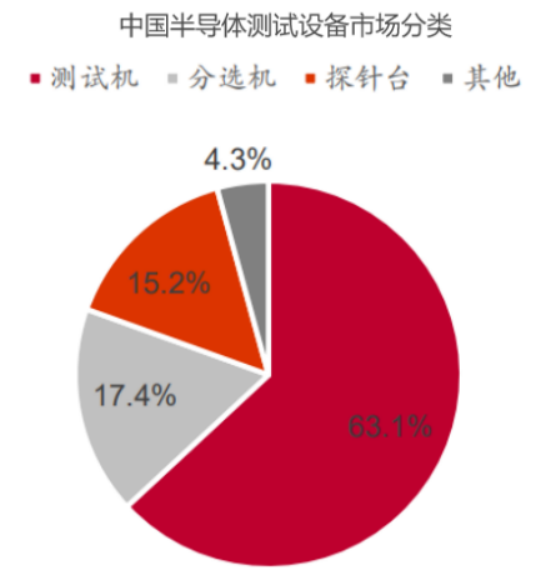

从产业链看,半导体封测设备中,测试机、分选机和探针台是价值量最高的3个细分领域,其中测试机价值量占比超过了60%,测试机和分选机合计价值量占比超80%,是产业链最为关键的地方。

而长川科技的产品就是测试机和分选机,正好切中了产业链的核心。

并且,长川科技在细分领域的深耕,形成了较强的护城河。目前,公司在测试设备领域基本上形成了寡头优势,2019年推出全新数字测试机D9000,技术已经达到国外核心数字测试机的级别;公司的分选机实力也已经接近海外主流产品水平,尤其是在三温分选机方面,公司做到了国内领先。

这种业务深耕叠加技术优势,让公司享受到了产品溢价。数据显示,近些年来长川科技的毛利率维持在55%附近,要高于北方华创、拓荆科技等设备企业。甚至这个毛利水平,已经超过片仔癀、同仁堂等高毛利企业。

第二,需求爆发。

2024年以来,半导体就出现了复苏迹象,那为何同样是半导体设备企业,长川科技的业绩爆发力要好于企业设备企业呢?

这主要还是看需求的变化,半导体行业整体复苏,但新技术推动的细分领域变了。

AI芯片、算力、机器人等人工智能的崛起,对芯片的性能有了大幅提升,这就导致芯片大厂应对性能提升绞尽脑汁,其中先进封测技术被寄予厚望,尤其是Chiplet芯粒、MCM技术、3D封装技术等,像长电科技、通富微电等也在加速渗透。

先进封测技术的需求爆发,带动了封测设备的需求激增,也让长川科技迎来了业绩共振。

从需求数据看,2024年全球测试设备市场规模近80亿美元,预计到2027年有望突破110亿美元,需求端依然是旺盛的局面。

第三,客户丰富。

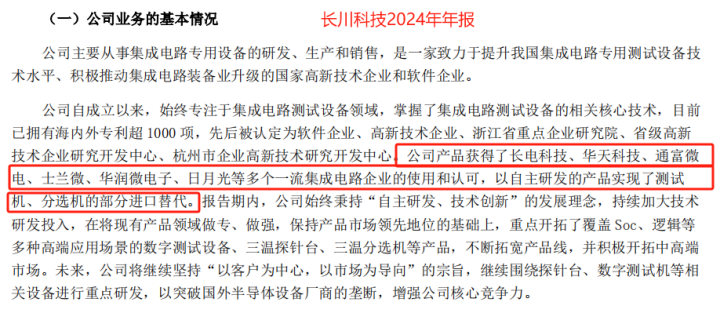

长川科技凭借在测试设备领域的深耕,叠加产品突出,获得了长电科技、华天科技、通富微电等主流封测大厂的认可。

所以,产业链深耕、细分需求激增,以及客户充沛,让长川科技的业绩实现了大爆发。

从产销量上也能感受到这种火热的局面,数据显示,2024年公司产品销量同比大增67.49%,而产量增长仅有27.54%,库存消化加速。

那么,长川科技还能保持这种超高的业绩增长么?

极端的业绩爆发力较难维持,但要想保持一定的增长,还是不难的。

1、国产替代加速。

科技自强,迫在眉睫。

尽管长川科技在测试设备领域取得了一定优势,但核心高端设备份额依然被海外巨头占据,尤其是像科休、Xcerra、爱德万等,长川科技全球份额仅在3%左右,国产替代大有可为。

2、研发巩固技术壁垒。

半导体的技术突破,核心就在于研发。长川科技目前掌握了半导体测试设备的相关核心技术,就是得益于其超强的研发投入。

2024年公司研发投入10.25亿,营收占比高达28.14%,这个占比已经领先北方华创、拓荆科技等设备企业,甚至媲美恒瑞医药。

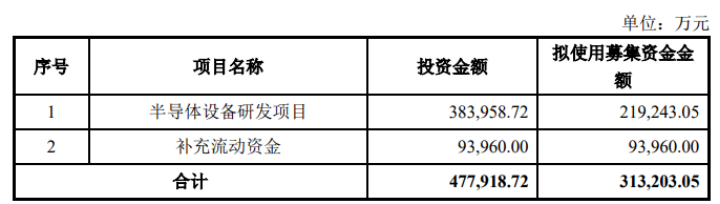

但长川科技并不满足,就在近期,公司公告称,拟定增募资不超31.32亿,用于半导体设备研发项目和补充流动性,其中设备研投资金额近40亿,拟使用募集资金近22亿。

公司此举的目的很清晰,一方面增强公司技术实力,缩小技术差距,加速国产替代进程;一方面顺应半导体设备行业发展趋势,持续推动产品迭代升级,来满足更快爆发的市场需求。

3、产能扩张。

未来业绩能否增长,一个是看需求,再一个就是看产能,如果产能跟不上就干着急。

产能上,长川科技从2021年以来就开始着手了,从在建工程上就能清晰的看到,2021年公司在建工程只有754万,而2025年一季度在建工程激增到了6.15亿,为未来的需求提供了支撑。

同样,在需求上,合同负债能从侧面反映公司的订单情况。2022年长川科技合同负债才不到500万,而2025年一季度激增到了5693万,显示了下游需求的持续。

以前的半导体,“蜀中无大将,廖化作先锋”

现在的半导体,“风华正茂,挥斥方遒”

而长川科技,已经开始迎敌而上……

国产替代,势不可挡。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号