-

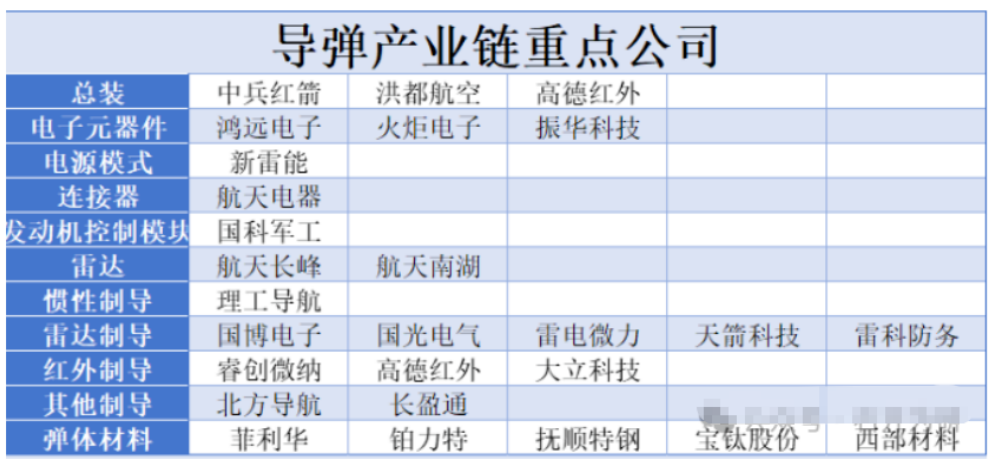

军工导弹产业链,及4 家总装核心企业深度拆解

桥豆麻袋 / 今天13:11 发布

近期国际形势愈发严峻,地区冲突此起彼伏。在此背景下,各国纷纷重视军事防备。而导弹具有射程远、精度高、威力大等特点,已成为现代战争争夺制海权、制空权和对地攻击的核心装备。

导弹是依靠自身动力装置推进,由制导系统控制飞行、导向目标,以其战斗部毁伤目标的武器。一枚完整的导弹同时具备战斗部、弹体、推进系统和制导系统等部件。

产业链中,上游聚焦基础支撑,涵盖原材料及元器件。如钢、铝合金以及陶瓷、碳纤维等新型材料;电子元器件方面,含电容器、电阻器等。

中游为关键制造环节:涉及弹体、弹头、发动机、制导系统及装配。受精确制导武器发展影响,制导系统备受关注,涵盖红外、惯性、卫星、雷达制导等细分领域。代表企业有天箭科技、航天电子、高德红外、睿创微纳等。

下游负责导弹整机总装:核心竞争力在于军工总装资质稀缺。我国导弹总装主要分布于航天科技、科工集团,航空工业集团,以及广东宏大、长城军工等地方军工国企,还有高德红外等极少数民参军企业。

价值含量上,总装环节资质稀缺,需整合各类分系统和零部件完成导弹整机生产,占据产业链高附加值。同时中游制导系统,作为决定导弹打击精度的关键,附加值也处于前列。

接下来为大家梳理导弹总装领域4家核心公司。但需声明:本内容依据公开资料,仅作产业和公司经营情况科普梳理,不构成任何投资建议。

01 中兵红箭

中国兵器工业集团旗下核心上市平台,国内稀缺导弹总装资质持有者,聚焦“军工+民品”双主业,是智能化弹药与超硬材料的军工龙头。

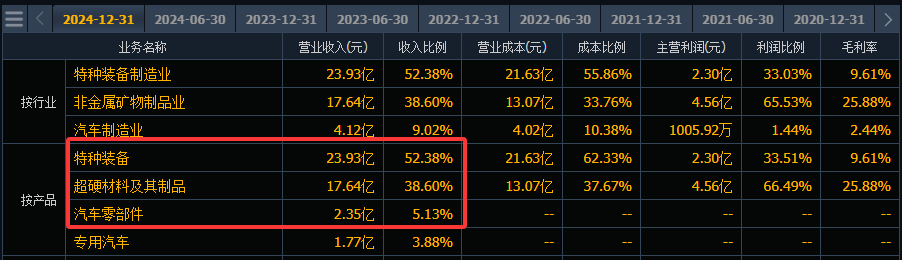

业务结构上,分为特种装备、超硬材料、汽车零部件。

其中专用车及汽车零部件占比小,主要为军用改装车及民用汽车配件,含冷藏保温汽车、爆破器材运输车、医疗废物转运车、配套军用方舱等,业务规模较为稳定。

超硬材料板块:主要包括人造金刚石和立方氮化硼单晶及聚晶系列产品、复合材料、培育钻石、高纯石墨及制品等。应用于石油勘探、高端制造等传统工业领域,以及消费领域,及功能性领域。

特种装备是核心,涉及、陆航、、、空军、装甲兵及国外军贸等多个武器装备领域,并逐步加快由传统弹药向智能化、信息化、精确制导、高能毁伤等低成本智能化弹药领域拓展。

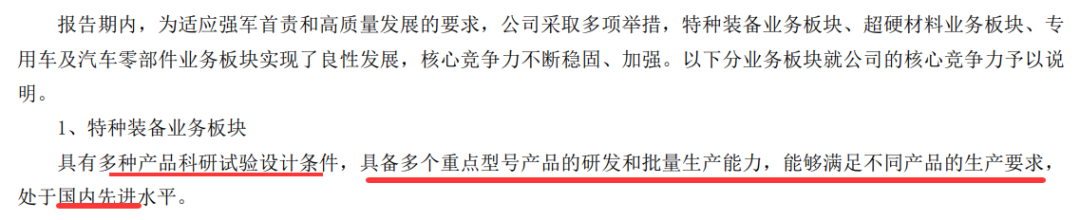

公司深耕军工多年,2016年注入弹药资产,并购6家企业。目前是国家级导弹总装厂,同时也是兵器集团低成本精确制导武器核心资产。拥有完整导弹研发、生产、测试体系,具备多个重点型号产品的研发和批量生产能力。

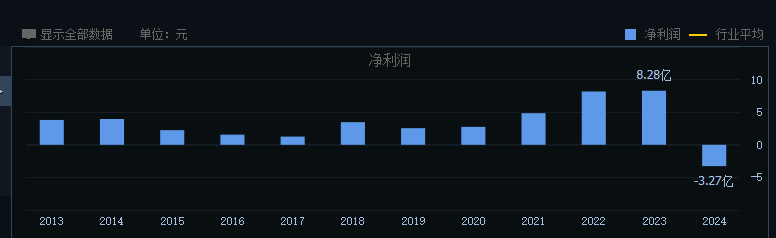

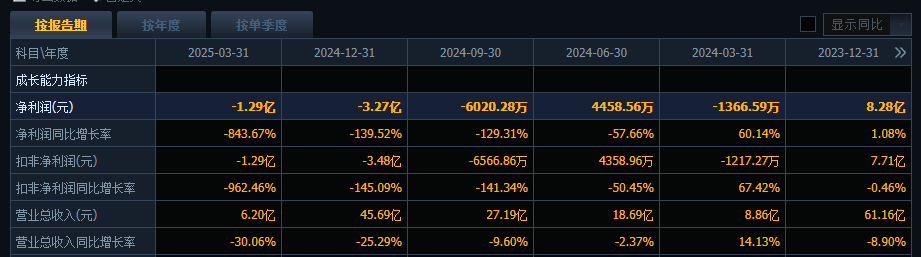

业绩方面,2024年前保持着较好盈利。因军品订货、交付受到行业大环境影响不及预期,以及培育钻石价格下跌导致利润率下降,2024年扣非净利亏损3.48亿。

一季度扣非净利亏损1.29亿。

02 广东宏大

地方军工国企代表,以矿山爆破服务起家,近年通过自研与合作切入导弹总装领域,是国内少有具备战术导弹总装能力的民参军企业。

结构上,围绕矿山工程、民用爆破器材、防务装备三大核心开展。

民爆是传统优势业务,目前通过并购提升产能至58万吨,跃居国内第二。在国内外市场均有布局,客户涉及矿山开采、基础建设等领域。因为有严格安全管制,该业务进入壁垒非常高。但由于已过成长期,及有运输半径等原因。虽有很好盈利能力,但成长空间有限。

矿山开采是营收主要来源,是民爆业务向下游的拓展,极大扩张了营收规模。涵盖露天开采、地下开采等全流程服务,客户包括国内外知名矿企,通过“矿业管家”模式服务于金属矿、煤炭、砂石骨料等多种矿种。

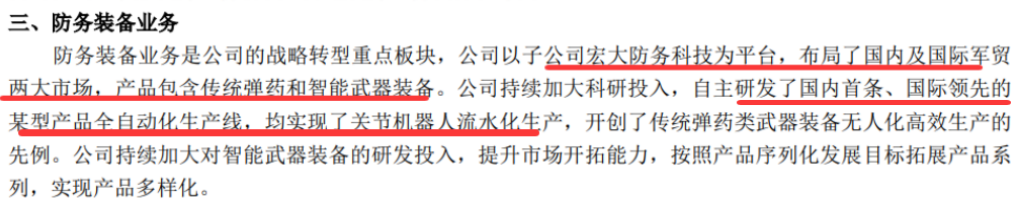

防务装备目前占比较小,但有想象空间。以广东省军工集团、宏大防务科技为主要平台,布局国内及国际军贸两大市场。国内市场主要开展传统弹药及智能弹药研制,军贸市场侧重高端智能武器装备。

通过收购江苏红光,实现含能材料黑索今领域战略布局,参股北京宏大天力科技完善导弹配套体系。提升广东省军工集团持股比例至65%,着力构建新型作战力量研发平台。还自主研发国内首条、国际领先的某型产品全自动化生产线。并在年报表示,坚持采用并购上下游企业的方式扩大产品种类及市场,为军品发展拓展空间。

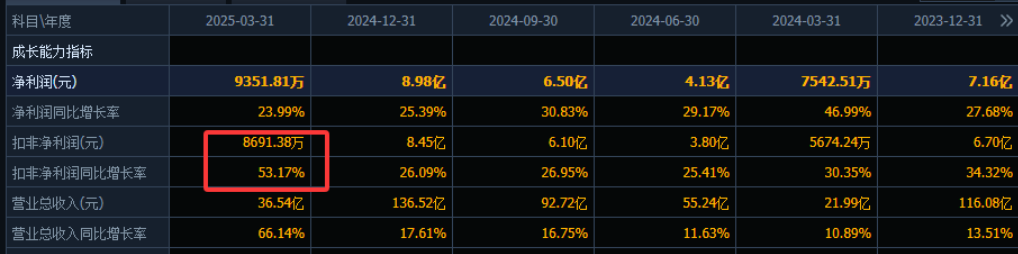

业绩方面,历史上表现优秀。随业务范围的不断拓展,从2017年起盈利呈现稳定增长趋势。

一季度扣非净利同比增长53%。

03 光电股份

兵器工业集团旗下光电装备系统核心企业,以光学元件起家,目前是相应的总装单位,在精确制导武器领域技术底蕴深厚。

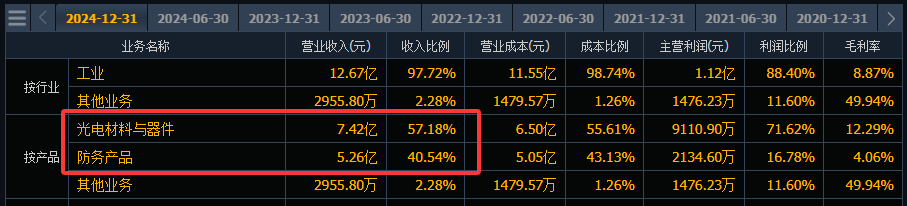

结构上,分为光电材料和防务产品两大块。

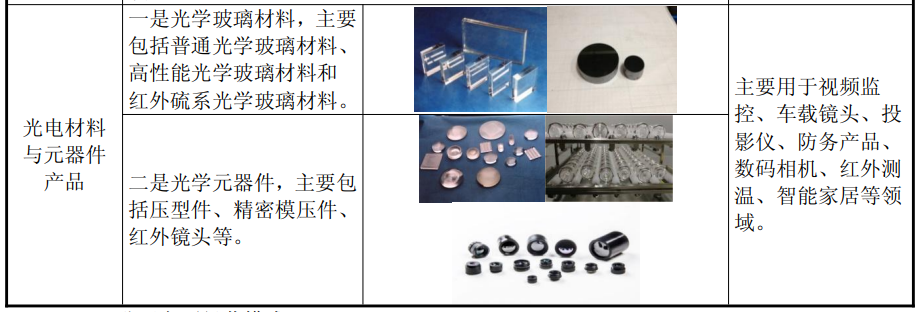

光电材料与元器件业务,产品有普通光学玻璃材料、高性能光学玻璃材料、红外硫系光学玻璃材料、压型件、精密模压件及红外镜头等。适用于军民两用,军用包括军用望远镜、光电设备等,民用拓展至光伏玻璃、光学镜头等,服务于安防、新能源行业。

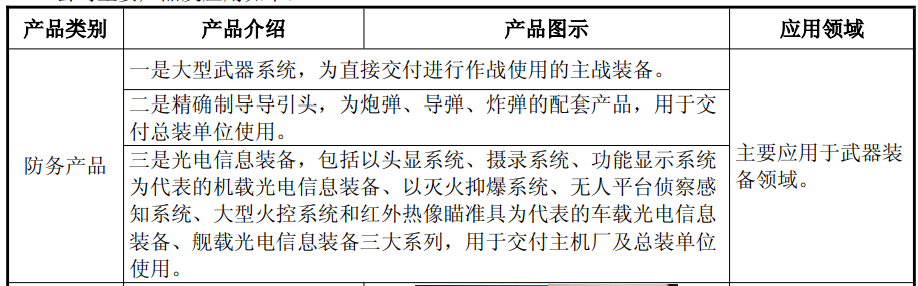

防务业务由西光防务开展,产品包括大型武器系统、精确制导导引头、光电信息装备,客户主要是军队及相关国防单位。

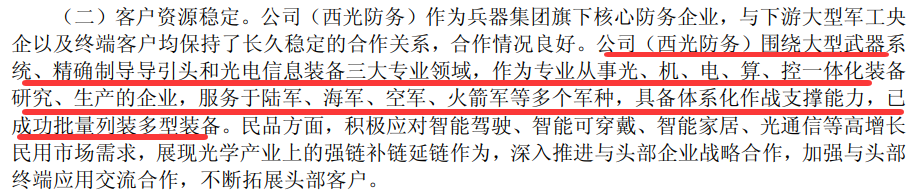

公司在年报中表示,作为兵器集团旗下核心防务企业,与下游大型军工央企以及终端客户均保持了长久稳定合作关系。服务于、、空军、等多个军种,具备体系化作战支撑能力,已成功批量列装多型装备。但翻看历史年报,防务板块毛利率不高,近四年最高毛利率只有17%。

业绩方面,之前保持净利几千万水平,2024年受防务业务部分产品延期交付,亏损2个亿。

今年一季度亏损收窄,扣非净利亏损134万。

04 高德红外

国内红外热成像龙头,民参军企业标杆,从核心元器件切入导弹总装领域,是少数具备完整导弹武器系统研制能力的民企。

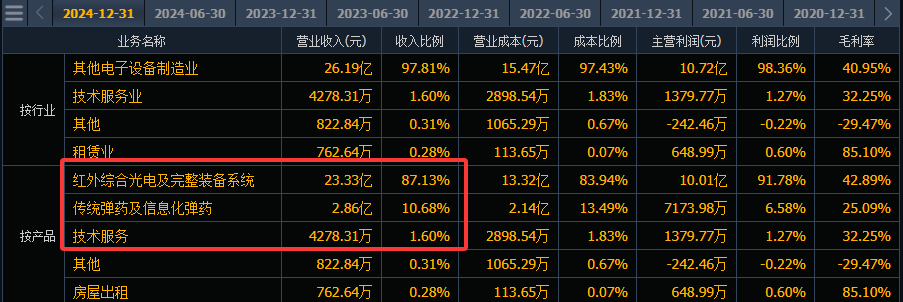

结构上,涵盖热成像整机及以红外热成像为核心的综合光电系统、完整装备系统总体、传统非致命性弹药及信息化弹药四大业务板块。

其中传统性弹药和信息化弹药营收占比11%,产品有非致命性弹药、地爆装备等,主要配备于部队、及公安队伍 。

而红外综合光电及完整装备系统是核心,营收占比达到87%。产品在军用和民用方面都有广泛运用。如国防领域的红外夜视、、制导、对抗等,民用的物联网、汽车辅助驾驶等新兴领域。客户包括国家相关部门及行业内头部企业。

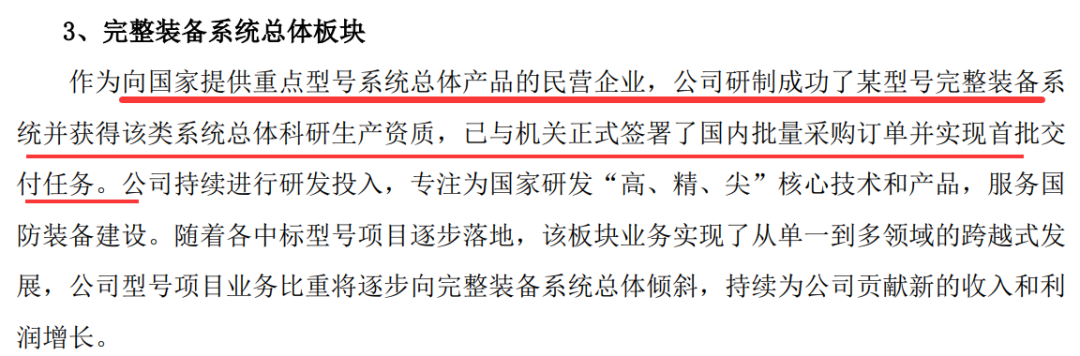

公司2004年涉足军工,凭借在精确制导技术及系统集成技术等方面的技术优势,开始布局导弹业务。因保密要求,只得简单引用年报中的表述,公司是向国家提供重点型号系统总体产品的民企,成功研制了某型号完整装备系统并获得该类系统总体科研生产资质,已与机关正式签署了国内批量采购订单并实现首批交付任务。

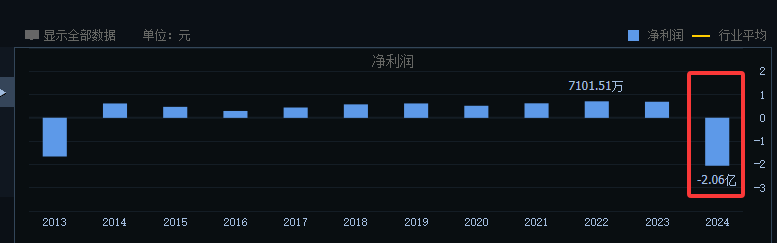

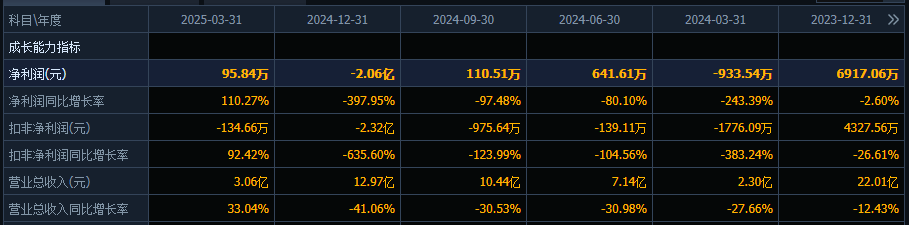

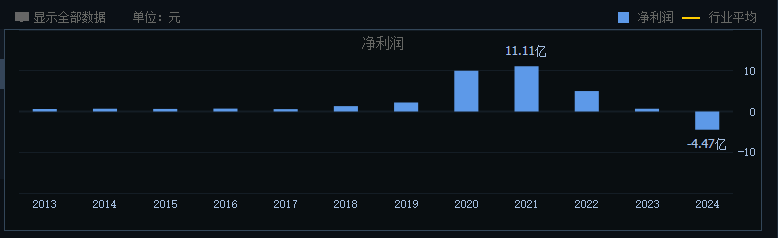

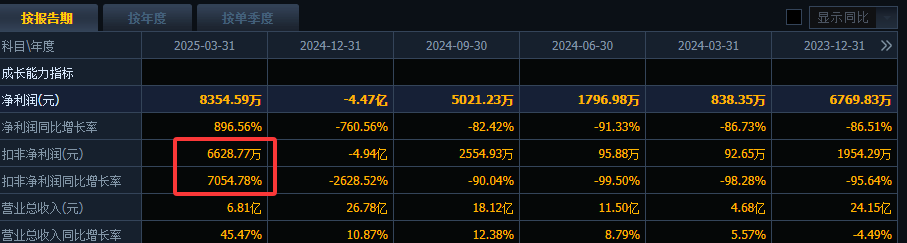

业绩方面,2020年和2021年因疫情对体温检测需求加大,业绩爆涨。此后不断下降。2024年因型号项目类产品采购计划延期等,亏损4.47亿。

今年一季度,盈利6600万。

总结

中兵红箭为兵器工业集团旗下,有导弹总装资质,特种装备是核心;广东宏大从矿山爆破切入导弹总装,有自研导弹产品;光电股份是兵器工业集团的光电装备企业,是总装单位;高德红外是红外热成像龙头,凭借红外技术优势切入导弹总装,有完整导弹武器系统研制能力。不过业绩方面,除广东宏大,其他公司波动性都比较大。赛道投研

公安备案号 51010802001128号

公安备案号 51010802001128号