-

东山精密,70亿大并购,AI、机器人双寡头,一步惊天!

一股 / 06月21日 20:42 发布

并购狂魔,再度出手!

2025年6月13日,PCB老三东山精密宣布拟以59.35亿元收购索尔思光电。

就在一个月前,5月12日,东山精密宣布以8.14亿元收购GMD集团,两次并购交易金额高达70亿元。

并且,这并非东山精密五年来第一次并购,2023年公司以13.83亿元收购苏州晶端,同年其又收购三家涉及汽车领域的海外公司。

虽然并购并不是什么稀奇事情,但对于东山精密的频繁并购,有一点值得深思:

公司并购是否良性?

为何要强调这一点呢?这是因为,一旦收购对象作为子公司并入,其净利润将作为合并报表的一部分影响母公司的业绩。

而最重要的一点是,并购对象能不能对当前公司的业务起到加速的作用,比如立讯精密并购闻泰科技延伸安卓客户链,海光信息合并中科曙光将优势二次放大。

目前看,东山精密收购GMD和索尔思光电恰逢其时!

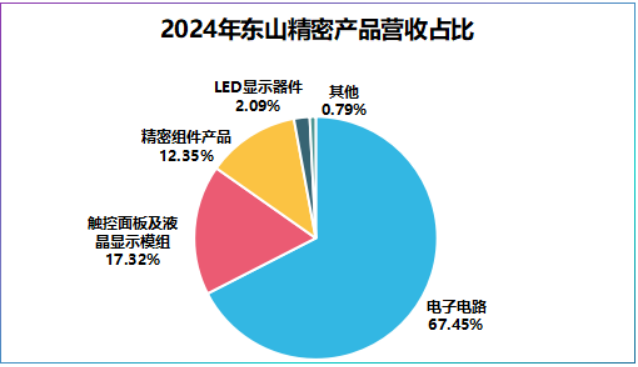

东山精密核心业务为电子电路,即印制电路板(PCB)和柔性线路板(FPC),产品广泛应用于消费电子、汽车、通信等领域。

2024年公司电子电路业务实现营收248亿元,占总营收的比重为67.45%,是公司主要营收来源。

同时,市占率上,2024年东山精密FPC全球第二,PCB全球第三,实力不容小觑。

但是,翻开东山精密的账本,会发现一组极为矛盾的数据。

2024年公司电子电路产品销量同比增长39.34%,液晶显示模组销量同比增长24.66%,精密组件销量同比增长34.31%,只有营收占比最小的LED显示器件销量同比下滑17.33%,整体看公司产品不愁卖。

与销量不甚匹配的是,业绩却失速了。

剔除2022年,东山精密营收整体保持增长,从2020年的280.9亿元增至2024年的367.7亿元,但其五年平均同比增速只有9.52%,相比2016-2019年平均增速放缓不少(50.91%)。

营收放缓的同时,公司净利润也出现波动,其净利润同比增速从2022年21.76%大幅下滑至2024年的-44.76%。

究其根本,是东山精密生意有些难做。

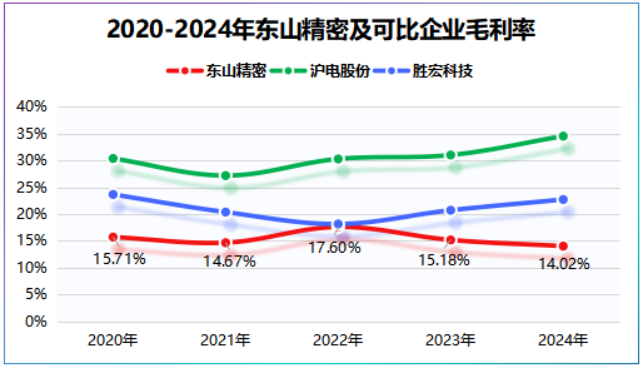

东山精密产品主要用于消费电子,而沪电股份、胜宏科技则以通信、人工智能、数据中心为主,相比之下东山精密毛利率低,难以获得高额利润。

2024年东山精密毛利率为14.02%,同比下滑1个百分点,净利率更是降至2.95%,同期沪电股份毛利率高达34.54%,净利率达到19.24%。

GMD和索尔思光电恰恰有望为其提供新的业绩增长点。

从财务数据上看,2024年GMD实现营收10.12亿元欧元,实现净利润0.03亿欧元,索尔思光电营收达29.32亿元,净利润达4.05亿元,完成并表后,短期可以增厚东山精密利润。

业务上,公司FPC广泛用于汽车自动驾驶、照明系统、动力系统以及传感器等,与GMD汽车业务高度协同。

最重要的一点,东山精密新能源业务2024年实现营收86.5亿元,同比大增36.98%,正处于上升通道,此时并购GMD恰逢其时。

相比GMD的业务协同,东山精密收购索尔思光电则是从上游杀入下游光模块。

目前,索尔思光电具备25G、53G、106GEML以及25G高速DFB芯片规模交付能力,53GBd EML芯片出货量已经超1000万颗。

那么,东山精密为何对新能源汽车和光模块寄予厚望?

凡事皆有迹可循。

数据说话,2025年5月我国新能源汽车渗透率高达52.9%,较去年同期提升了近7个百分点,新能源汽车仍处于高成长阶段。

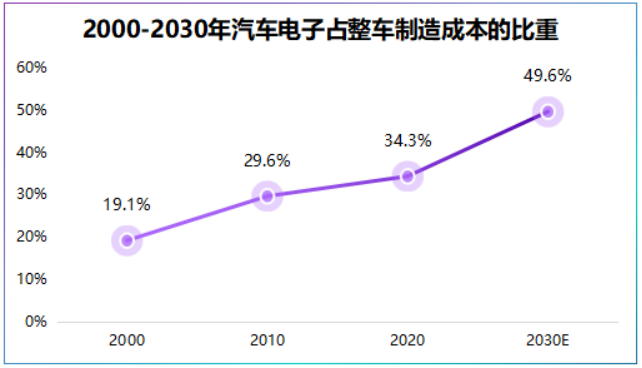

伴随着渗透率的提升,汽车开始向智能化方向发展。据数据,2020年汽车电子占整车成本的比重为34.3%,预计2030年将提升至49.6%,届时新能源车单车FPC用量将超100片。

而光模块的爆发性似乎更强。

通俗讲,光模块就像一个中间站,进行光电转化,传输数据。

头部企业的业绩表现,向来是行业的晴雨表。2025年第一季度新易盛实现营收40.52亿元,同比增长264.13%,净利润同比增速更是高达384.54%。

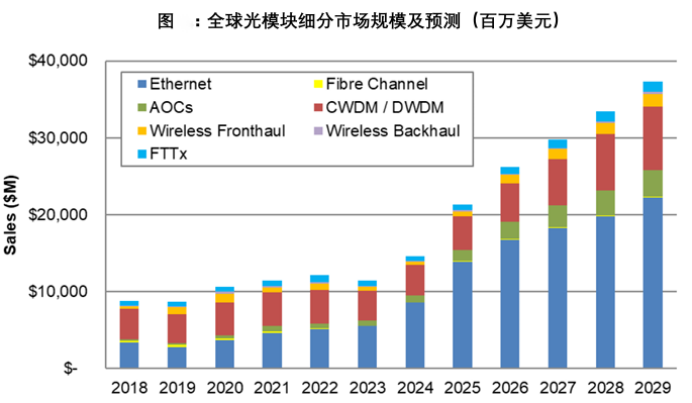

业绩的增长上限很大程度上取决于需求,数据显示,预计2029年全球光模块市场规模将突破370亿美元,2024-2029年年复合增速达到22%左右。

此外,AI技术的强劲需求同样推高了资本开支。2024年第四季度微软、Meta、谷歌及亚马逊资本开支合计高达706亿美元,2025年第一季度继续提高到719.4亿美元,长远看AI将持续催生光模块需求。

不过,有需求没技术很难站稳脚跟。

前面我们讲了索尔思光电具备多种速率芯片交付的能力,其优势更多是在高速率产品上。截至2025年4月,索尔思光电800G模块出货量全球第四。

就在2025年OFC光纤通信展会上,索尔思光电推出1.6T光模块及800G新品,将更适用于新一代AI数据中心。

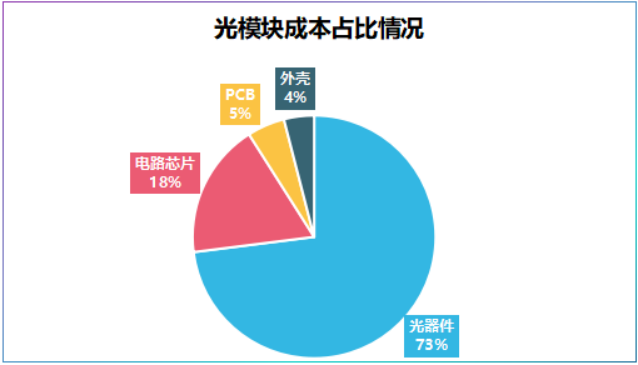

此外,PCB约占光模块成本的5%,一旦完成收购东山精密不仅能吸收索尔思光模块优势,还能加速PCB出货。

同时,公司是为数不多的能为新能源汽车客户提供PCB、 FPC、 车载显示屏等多种产品及综合解决方案的厂商。

值得一提的是,2025年起始东山精密业绩出现了回暖。

一季报显示,2025年第一季度东线精密实现营收86.02亿元,同比增长11.07%,实现净利润4.56亿元,同比大幅增长57.55%。

并且,公司目前已与上海交大成立机器人研发中心,给公司产品提供了一个新的渗透点。

所以,穷则思变,在业绩低迷和盈利空间紧缩的困境中,东山精密选择并购打开突破口,一边进军光模块,一边继续加码新能源汽车。

但竞争中没有永远的赢家,对东山精密来说仅靠并购这一步还远远不够。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号