-

天赐材料,300亿固态电池龙头,逆境突围!

一股 / 06月21日 17:19 发布

乍暖还寒的时候,最难将息!

2023年以来,动力电池市场的供需错配,让上游电解液行业也随之经历了一波寒冬。

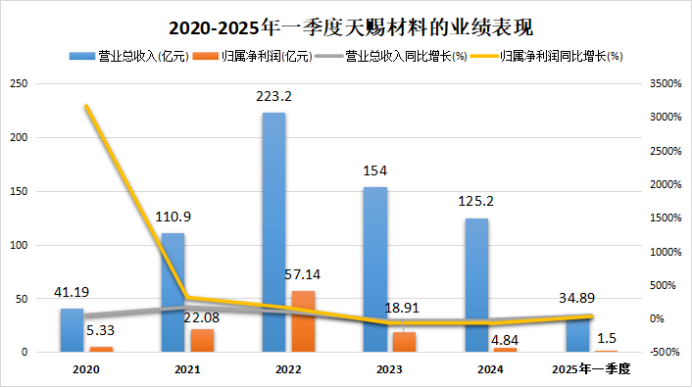

龙头天赐材料在供需失衡的冲击下,业绩被按在地上摩擦,2023、2024年接连两年的营收和净利润呈双位数同比下滑的态势。

转折出现在2025年一季度,天赐材料营收、净利润分别同比增长了41.64%、30.8%。

乍一看值得欢呼,但细究之下这一回暖现象却主要得益于其2024年的业绩基数已跌至谷底。看似驱散了寒意,实则地气未暖。

深剖业务版图,天赐材料目前正在面临支柱业务陷入价格泥潭,第二业务却难挑大梁的困局。

接下来,我们逐一来看:

首先,主营业务受制于持续下行的电解液价格。

2024年报显示,天赐材料的电解液产品卖出超50万吨,同比增长26%,销量已是连续9年排在全球第一,产品卖得不错。

但从价格来看,却是另一番境地。

2022年到2025年6月中旬,电解液的均价从13万元/吨的高点断崖式降至了仅约2.11万元/吨,降幅超过83%。

要知道,电解液业务是天赐材料近九成的收入来源,这块业务出现量增价减的背离,公司业绩自然也被拖拽着下滑。

眼下,行业产能还未完全出清,据预计,2025年行业电解液的有效产能超过360万吨,但需求为274.4万吨,供过于求的局面仍然存在。

而供需天平不回正,任何期待价格快速回升的预期都显得乐观,价格上不去,电解液行业真正的春天就得再等等。

不过,面对电解液的价格趋势,天赐材料有尝试过突围,但收效甚微。

其选择的突围方式是把成本压到极致,来抵御电解液价格下行的压力。

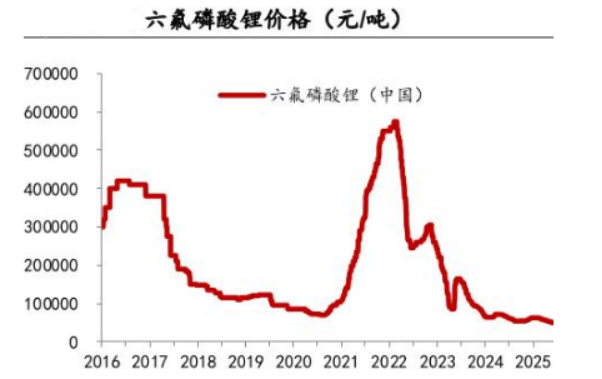

六氟磷酸锂作为电解液的主要原材料之一,占据了过半生产成本。2024年,天赐材料把这一关键原料的自产比例提升至了超过90%。

理论上,这应该有利于天赐材料的利润提升,毕竟六氟磷酸锂价格下跌的速度比电解液产品售价的下滑速度还快。

2022年到2025年6月中旬,国内六氟磷酸锂的价格从59万元/吨跌至约仅5.27万元/吨,降幅达91%,超过电解液83%的价格降幅。

然而,天赐材料的成本优势并未能完全转化为利润增长。因为新能源车企和电池厂手握强势的议价权,要求电解液售价与原材料实时联动,三到六个月还要重新议价追讨价差。

这也导致天赐实际上无法留存“超额”利润,甚至在六氟磷酸锂价格上升时还要吞下中间价差。

为此,2024年,天赐材料电解液业务的毛利率较2023年不升反降了7.81个百分点,利润空间遭受挤压。

其次,第二战场难以独当一面。

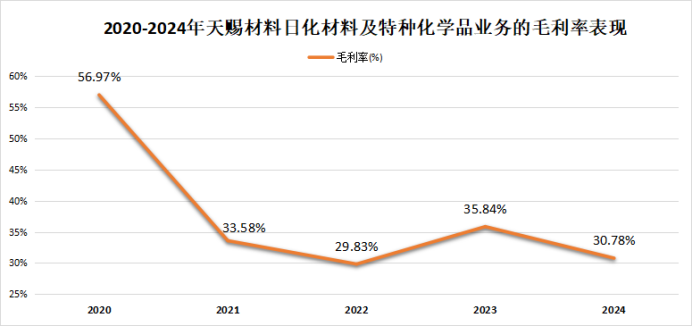

天赐材料的日化材料业务凭借国内首家欧盟认证,成功切进了宝洁、欧莱雅等知名客户的供应链,产品被用在洗衣液、护肤品等中。

2024年,其日化材料销量突破11万吨,为公司贡献了11.61亿元的收入,同比提升了14.16%。

不过不能忽视的是,即便公司这块业务近年来保持增长,但是2024年的收入比例只有9.27%,扛起大旗拯救业绩的作用有限。

棘手的是,如今这块业务也正面临着双重压力:

一方面,毛利率承压。

日化品牌降价促销倒逼天赐材料让利,再加上原材料价格上涨,使得2024年其这块业务的毛利率降至30.04%,比2023年下降了5.8个百分点,利润空间收窄。

另一方面,市场突围困难重重。

在全球高端护肤品原料领域,日本花王、德国赢创等品牌把握着话语权,天赐材料的市场份额仅占4.7%。

而在当前日化材料行业增长最快的生物基表活市场,巨头科莱恩的市占率已经突破50%。天赐材料的产能布局仅占行业总产能的9.3%,还处于追赶阶段。

所以说,天赐材料若要依靠日化材料业务的发展扭转乾坤,仍然道阻且长。

那么,天赐材料该如何寻找突破口呢?

一个是,出海。

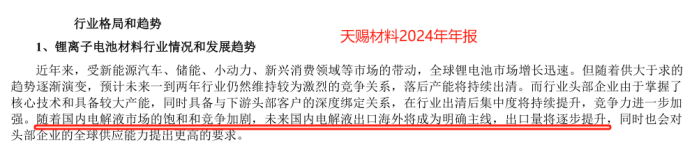

随着国内电解液市场趋于饱和,头部电解液企业为了规避价格战都在纷纷加码海外市场的布局。

相比之下,天赐材料的出海步伐稍显滞后。2024年,其境外营收5.49亿元,收入比例只有4.38%,远低于新宙邦、瑞泰新材25%左右的占比。

不过,目前天赐材料已经明确表示电解液出口到海外将是未来的主线,未来也会是一个爬坡阶段。

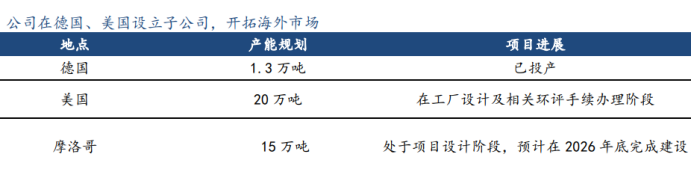

现在来看,天赐材料的产品已经成功打入北美、欧洲和东南亚等地的市场,同时也在加快产能落地的速度。

其不仅和北美工业巨头霍尼韦尔组建子公司,联手规划了年产20万吨的电解液项目。还在摩洛哥预计总投资超20亿元投建年产15万吨的电解液原材料生产基地,直指欧洲市场。

这一系列国际化布局若能如期落地,或许就有望给天赐材料带来更多的收入,进而帮助其逐步改善业绩颓势。

另一个是,押注固态电池。

如今宁德时代,国轩高科等头部企业纷纷将战旗插在固态电池领域,天赐材料自然也不例外。

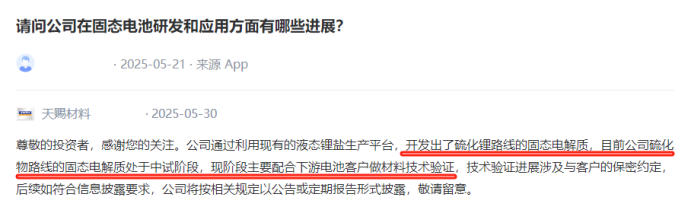

目前,天赐材料的硫化物固态电解质样品的离子电导率达到8mS/cm,能满足350Wh/kg电池系统的材料需求。如今,其固态电解质项目处于中试阶段,正在配合客户进行材料验证。

按照规划,天赐材料将在2025年建设固态电解质的中试产线,并进行小批量的生产应用。这在行业中进展虽然不算太慢,但还不在安全区。

毕竟作为上游供应商,天赐材料的技术竞争力需要通过和客户的系统集成效果来验证。

而目前,固态电解质的国际领先水平已经达到能适配400Wh/kg的能力,像宁德时代发布的硫化物全固态电池能量密度已经达到了450Wh/kg。

就像宁德时代的曾毓群所说“不做固态电池,一定会被淘汰;做不好,可能提前被淘汰”。

所以现在的天赐材料仍处于背水一战的关键阶段,更不能停下加速技术追赶的脚步。

往后看,业务出海和进军固态电池领域对天赐材料既是挑战也是机遇,或许迎难而上,天赐材料有希望走出低谷,打一场翻身仗。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号