-

内储价格大涨,深度梳理存储4家核心龙头

桥豆麻袋 / 今天08:17 发布

存储价格大涨

由于R5加速渗透,R4产能退出导致价格大涨。仅在5月份,R4内存整体价格上涨约50%,8GB模块涨幅达56%,16GB模块上涨45%。6月以来,价格继续上涨,6月13日晚间,R4 8G(1G×83200均价大涨7.8%至3.775美元,若从3月31日的1.63美元算起,累计涨幅近132%。目前R4报价已高于更高规格的R5,出现“价格倒挂”现象。

R4退出、R5加速渗透是因为技术迭代,R5具有更高带宽、更低功耗和更大容量等优势,能满足AI PC等对高速数据处理的需求。各大存储厂商为提高适应AI的发展,纷纷减产R4,加大R5产能布局。

如三星通知其 R4模组产品将于2025年底进入寿命周期结束阶段。美光已致信客户,计划在未来2-3个季度逐步停止R4出货,仅保留汽车、工业和通信三大应用市场的长期客户维持供应18。SK海力士计划将R4产能占比从2024年的 30% 降至2025年底的 20%。

我国的存储芯片近年来进展较快,接下来为大家选取4家核心公司进行深度梳理。不过需注意:本文根据公开资料,仅对公司经营情况进行梳理,不构成任何投资建议。

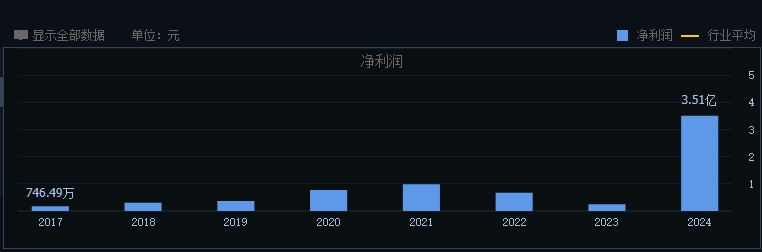

第一家,兆易创新

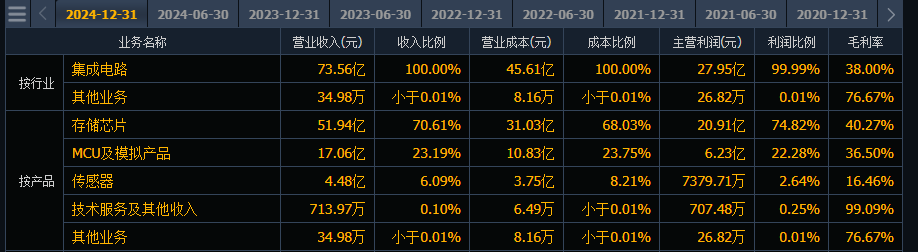

国内利基型存储器和MCU的龙头,所谓利基型存储是相对于主流存储产品,市场份额较小但专注特定应用的存储产品。业务结构上,主要分为存储器、微控制器和传感器三块。

其中传感器收包括触控芯片、指纹识别芯片。主要用应于手机、平板及智能家居等。其中在指纹传感器领域,在国内排名第二。

MCU是一种微控制器,相当于一个小型的智能控制中心,集成了处理器、存储器、定时器、通信接口等多种功能部件。尤其在车载领域有广泛应用,目前全球市场由海外大厂占据主要市场地位。而公司是国内MCU的龙头,长期会受益于国产替代。

而存储器收入占比超七成,是第一大业务,包括NOR Flash、SLC NAND和利基DRAM。尤其NOR Flash产品出货量巨大,是国内该领域龙头,2023年市占率全球第二。NOR Flash目前大量用于TWS耳机,因其可执行代码的特性,多用于IoT类产品。随着AI眼镜、AI玩具新的终端出现,将会对NOR Flash产生积极的作用。

同时公司NAND产品,主要用于移动设备、机顶盒、数据卡、电视、汽车电子等设备的多媒体数据存储。如在机顶盒中存储视频、音频,在汽车电子系统中存储地图数据、行车记录等信息,还可为智能可穿戴设备、AI眼镜等提供必要的大容量存储。目前公司产品也有向制程向24nm演进,以更好服务于AI眼镜等设备。

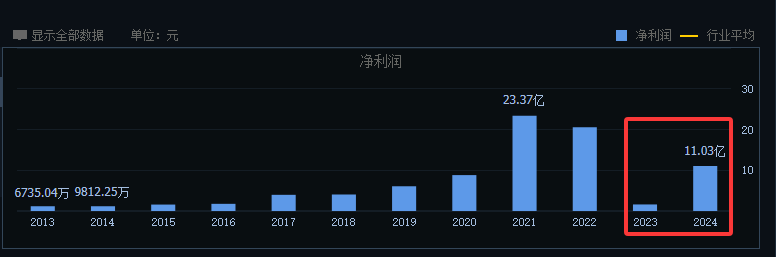

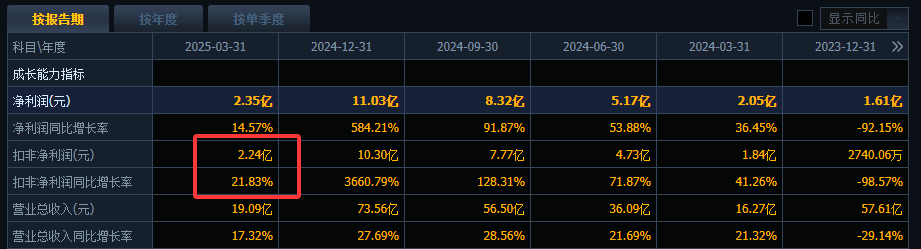

业绩方面,历史上周期波动较大,2023年净利润大幅回落后,2024年又大幅回升。

今年一季报,扣非同比增长20%。

第二家,德明利

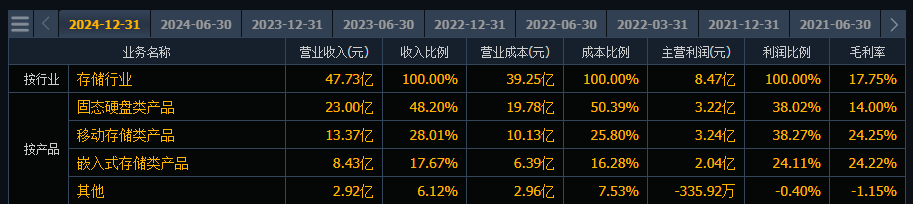

存储模组的企业,而且存在一定竞争,但在产品线与市场定位有很大差异。

德明利是移动存储类产品和固态硬盘占大头,而嵌入式存储产品很小。市场定位主要是中低端存储市场,产品价格相对较低,主要面向消费电子、家用电器、物联网等领域。而佰维存储的市场定位主要是中高端存储市场,产品价格相对较高,主要面向企业级存储、数据中心等领域。

但德明利在自主可控方面做得较好,有自主研发的闪存主控芯片,再结合自研固件方案与量产工具,以存储模组形式为客户提供存储产品。自研主控在移动存储已实现70%以上覆盖率。

在AI端侧方面,一方面推出针对AIPC的内存模组系列产品,单条内存容量高达48GB,理论带宽32GB/s。另一方面,其LPCAMM2产品采用4颗低功耗LPR5/5x内存颗粒,支持高达500MT/s的运行频率,70%的能效提升。通过先进封装技术实现高性能,可加速AI模型的训练与推理过程,适用于高端PC和笔记本电脑等高性能AI终端。

业绩方面,历史上一直是正的盈利,但周期波动也较大.

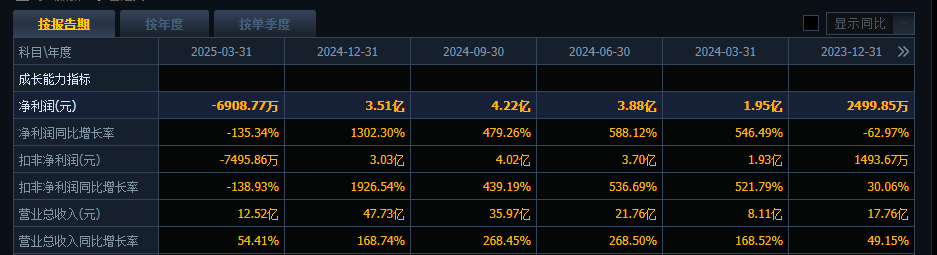

2024年业绩大增,但今年一季度亏损了7500万。

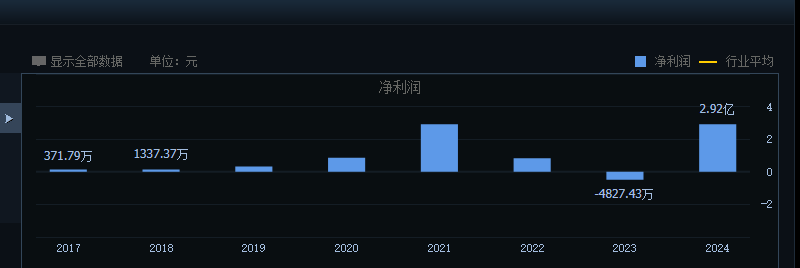

第三家,普冉股份

也是国内重要的存储器芯片提供商,业务上有点接近兆易创新。

主要产品包括NOR Flash、EEPROM、微控制器以及模拟产品四大类,但没有收入占比的详细划分。其中预计NOR的占比超五成,合作国内头部SoC厂商恒玄科技、中科蓝讯等,终端导入三星、华为、OPPO、vivo、小米、豆包等众多知名企业,为AI耳机、AI眼镜等端侧设备提供存储芯片。市场地位方面,市占率全球第六、中国第二,仅次于兆易创新。

而EEPROM是一类通用型的非易失性存储器芯片,在断电情况下仍能保留所存储的数据信息,

可以在计算机或专用设备上擦除已有信息重新编程,可擦写次数至少100万次,数据保存时间超过100年。相较于NOR Flash的容量更小、但擦写次数高,适用于各类电子设备的小容量数据存储和反复擦写的需求。公司在这一块市占率全球第六,国内第二,仅次于聚辰股份。

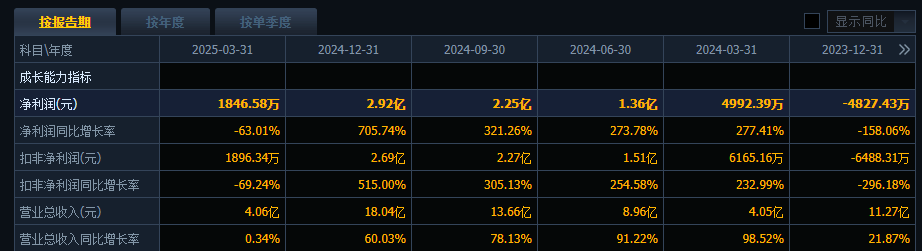

业绩方面也呈现明显的周期性,2021年盈利2.91亿,此后不断回落,2023年亏损接近5000万。2024年又大赚2.92亿。

一季度,盈利1900万。

第四家,聚辰股份

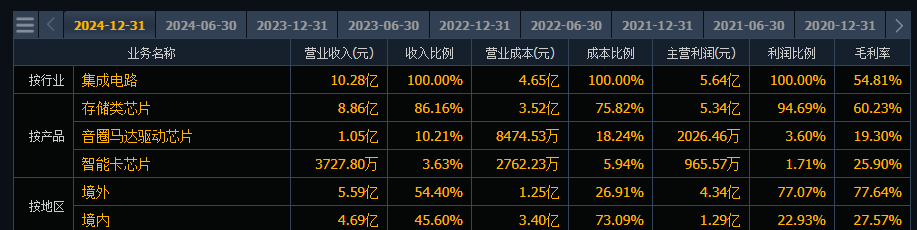

拥有存储类芯片、音圈马达驱动芯片和智能卡芯片三条主要产品线。2023年,这三项业务占营收比重分别为79.84%、12.39%和7.59%。

可见也是存储产品占主导,存储产品主要分为配套R5内存模组的SPD产品、常规EEPROM产品、以及NOR Flash产品。其中NOR Flash产品,相比兆易创新和普冉股份目前份额较小。但增速很快,2024年二季度出货量环比增长超过100%。

而EEPROM产品是国内龙头,市占率全球第三,国内第一。同时配套R5内存模组的SPD产品,是内存模组的配套芯片之一。主要功能是存储内存模组的配置信息,如内存大小、类型、速度等。在R5内存模组中,这些信息对于主板正确识别和配置内存至关重要。所以AI的发展也会带动SPD产品的需求,如AIPC使用R5内存需求攀升,AI服务器内存满插状态也促使对SPD需求大增。

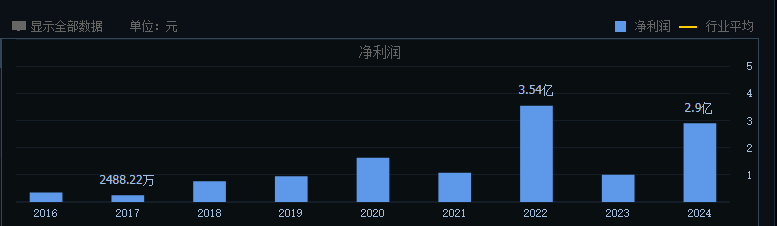

业绩上,呈现出明显周期性,但一直维持着盈利。

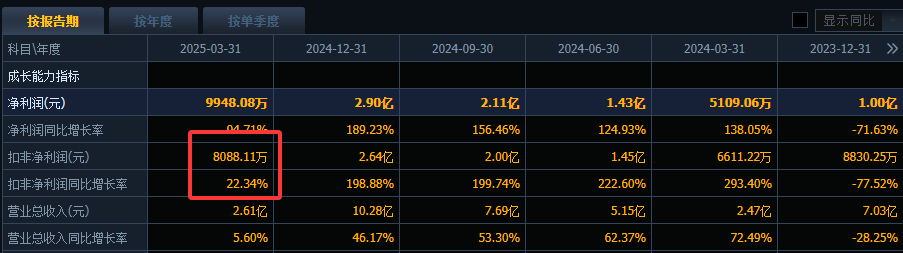

今年一季度报,扣非还同比增长20%。

总 结

兆易创新是国内利基型存储器和MCU龙头,业务多元,NOR Flash 等产品市占率领先。德明利专注存储模组,定位中低端市场,自研主控覆盖率高,已推出 AI 端侧产品,去年业绩大增,但今年一季度亏损。普冉股份为国内重要存储器芯片商,产品含NOR Flas 等,与众多头部厂商合作,今年一季度盈利 1900 万。聚辰股份以存储类芯片为主,EEPROM 产品国内领先,SPD产品受益AI。整体上业绩都呈现明显周期性,但兆易创新和聚辰股份抗风险能力相对较强。赛道投研

公安备案号 51010802001128号

公安备案号 51010802001128号