-

东山精密,来了,苏州600亿AI寡头,杀上全球第二!

一股 / 06月18日 08:27 发布

全球第一,也难免失意!

2024年以来,PCB(印刷电路板)行业受AI算力需求飙升的影响,一跃成为“香饽饽”,沪电股份、胜宏科技等公司均借此实现业绩大增。

在AI光芒之下,即使目前鹏鼎控股和东山精密市占率依然稳居全球前三,也有些黯然失色。

尤其是当东山精密2024年净利润跌进谷底,鹏鼎控股2025年一季度净利润再次负增长,资深老将的前途饱受质疑。

然而东山精密,不鸣则已,一鸣惊人。

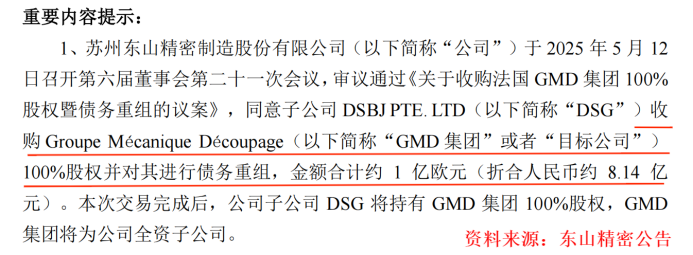

公司短短两月,连下两子。2025年5月,东山精密计划出资8.14亿元,收购法国GMD集团100%的股权。

6月,公司又宣布拟收购索尔思光电100%股权,花费的总金额预计高达59.35亿元。

GMD集团是一家汽车零部件承包商,主营金属切割与冲压、铝合金压铸等业务;索尔思光电则是2023年市占率全球第九的光模块生产商。

手抓三大市场

两度出手,东山精密可谓是老骥伏枥,志在千里。

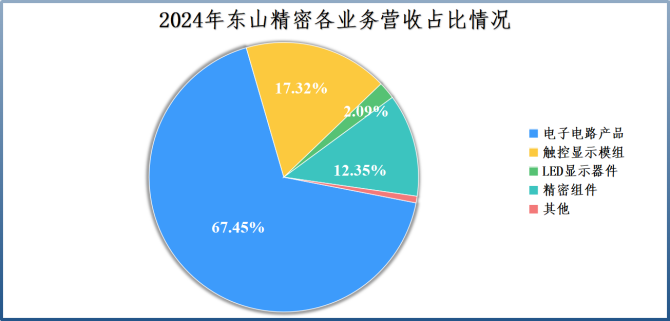

此前,公司共包括电子电路产品(PCB)、触控显示模组、LED显示和精密组件器件四项业务,2024年营收占比分别为67.45%、17.32%、2.09%和12.35%,下游主要面向消费电子和汽车领域。

若这次成功完成收购,东山精密既能保持在消费电子市场的竞争力,又能完善在汽车市场的布局,还能到AI算力市场分一杯羹。

首先,消费电子——全球第二。

公司的线路板、触控显示模组等在各种消费电子产品中都有非常广泛的应用。

例如,柔性线路板(FPC)。一部智能手机大约需要10-15条FPC,一台AR/VR设备的FPC用量也在10-20条左右。

而东山精密是全球第二的柔性线路板(FPC)生产商,仅次于鹏鼎控股,还是苹果、小米等柔性线路板的核心供应商。

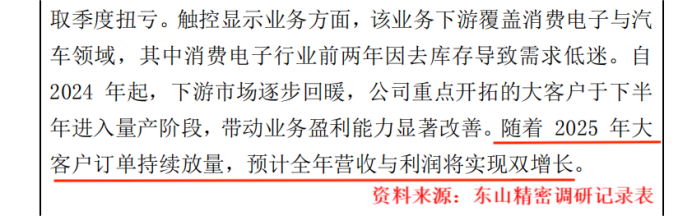

另外,公司的触控显示模组业务,随着消费电子回暖和大客户持续开拓,在2024年实现扭亏为盈。

并且东山精密表示大客户订单将继续放量,预计该业务2025年将实现营收与净利润双增长。

其次,汽车——提升工艺。

近年来,我国新能源汽车市场发展得如火如荼,东山精密的产品本身就能用于汽车,切入新能源汽车行业可以说是轻而易举。

公司几乎所有业务都适用于新能源汽车,尤其是线路板和精密组件。比如,一辆电动汽车中拥有高达100条以上的FPC。

而FPC相比于汽车线束,重量轻且成本低,若用FPC代替传统线束,重量将降低约50%,成本也能下降近50%,因此汽车中FPC的使用量有望继续上升。

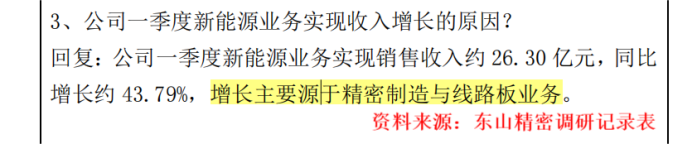

2025年一季度,公司新能源汽车相关收入同比增长约43.79%,主要就这俩业务有关。

不过,2025年一季度公司精密组件的产能利用率却不足50%,开拓新客户、提高销量成为公司目前的重中之重。

东山精密本身是特斯拉供应商,正在收购的GMD集团在汽车零部件制造方面有先进的技术和丰富的客户积累,对公司获得更多的订单将产生积极影响。

然后,AI算力——填补国内空白。

正如前面提到,索尔思光电在全球光模块厂商中名列前茅,自然是有些实力在的。索尔思的长处在于具备高端光芯片的生产能力。

而我国绝大多数的光模块生产商,包括中际旭创、新易盛,光模块中的高端光芯片主要都依赖进口。

东山精密如果收购了索尔思光电,一方面可以填补国内没有高端激光器芯片生产能力的空白,公司也可借此进入AI算力市场,弥补公司此前在AI领域的缺失。

另一方面,东山精密的盈利能力也有望得到改善。

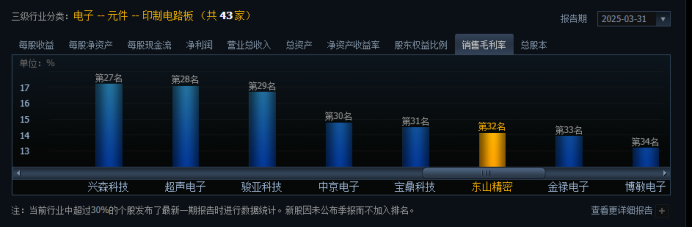

2025年一季度,公司的毛利率为14.13%,在所有PCB上市公司中接近垫底,远低于鹏鼎控股、沪电股份、世运电路等同行;净利率也仅5.31%。

而索尔思光电的2025年一季度净利率约16%,比东山精密的毛利率还高,因而若合并报表公司盈利能力将得到提升。

忽视自主研发

不过,注重外部并购,相对忽视自主研发是东山精密一直存在的问题。

从2014年以来,公司就在“买买买”的路上一去不复返,通过并购增厚营收是其惯用伎俩。

2014-2023年,公司收购牧东光电从LED行业拓展至触控面板行业,收购MFLX和Multek涉足印刷电路板业务,还通过收购Aranda、苏州晶端等企业进行加码。

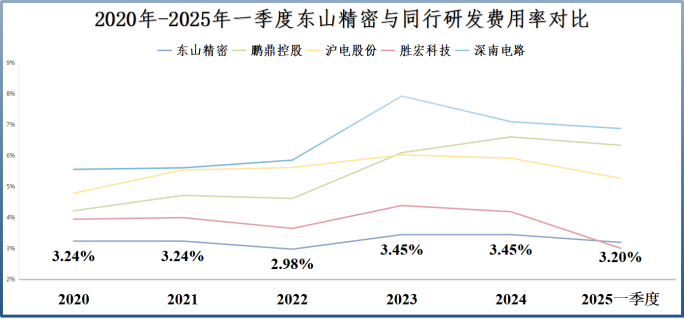

相较而言,东山精密的研发费用率在同行中处于较低水平。

2020年-2025年一季度,公司的研发费用率始终保持在3%左右,反观同行鹏鼎控股从4.22%上升到6.34%,深南电率从5.56%上升到6.88%。

另外,频繁并购也给公司财务造成了负担。

2020-2025年一季度,公司资产负债率从64.87%小幅下滑到58.26%,但在行业中依然算高的。

像2025年一季度,鹏鼎控股资产负债率仅25.83%,深南电路资产负债率42.14%,沪电股份44.78%,均比公司低。

而且东山精密的负债中,长期借款比较多,产生的利息费用会对利润端造成侵蚀。

截至2025年一季度末,公司长期借款高达50亿元,而鹏鼎控股的长期借款却只有1.8亿元,因而公司一季度的利息费用多达1亿元,但鹏鼎控股的利息费用还不足0.3亿元。

结语

从LED显示,到触控面板,到PCB,再到如今的光模块,大举并购,合纵连横,是东山精密业务扩张的主要手段。

在AI算力需求持续上升以及光芯片国产替代的背景下,公司收购索尔思进军光模块称得上一个捷径。

只不过,并购带来的财务费用在长期影响着公司净利润。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号