-

稳定币产业链全景解析

糖芯儿 / 06月16日 21:20 发布

稳定币作为一种新型金融工具,正在对传统金融体系产生深远影响。

当前支付场景需求催生稳定币价值,产业链结构和商业模式呈现出全新特点。

5月30日,中国香港正式实施《稳定币条例》,成为全球首个为法币挂钩稳定币建立全面监管框架的司法管辖区。8月1日,《稳定币条例》将开始正式生效。

香港特区政府财政司司长表示,在《稳定币条例》生效后,香港金管局将尽快处理收到的牌照申请,以便合资格的申请人开展其业务。

6月12日,蚂蚁集团旗下蚂蚁数科和蚂蚁国际宣布分别在中国香港、新加坡等地申请稳定币牌照。

根据DEFILLAMA数据,截至2025年6月8日,全球稳定币总市值已攀升至约2503.05亿美元(约合人民币1.8万亿元),较2019年末的约50亿美元增长约50倍,呈现出爆发式增长态势。

本文将对稳定币产业链以及核心环节进行全面梳理。

01

稳定币行业概览

什么是稳定币?

稳定币(Stablecoin)是通过特定机制与锚定物(如法定货币、贵金属或一篮子资产等)建立价值关联,以维持价格相对稳定的加密货币。

基于区块链技术发行,具有开放性、可控匿名性,支持点对点交易,并天然具有跨境属性。

旨在解决传统加密货币价格波动剧烈的问题,更适合日常交易和价值存储。

稳定币主要应用于区块链金融服务场景,以及商品和服务的支付结算,如加密货币交易、跨境支付等。

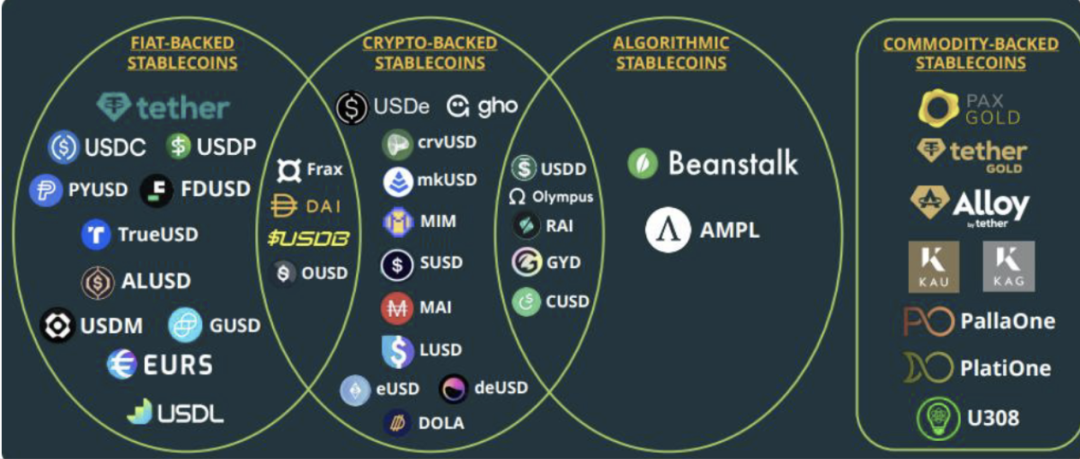

分为四大类别:法币抵押型、加密货币抵押型、商品抵押型和算法稳定币。

稳定币与数字人民币有何不同?数字人民币由中国人民银行发行,属于国家法定货币,具备法偿性;现存稳定币通常由私人机构或企业(如Tether、Circle等)发行,并非法定货币。

稳定币与比特币有何不同?比特币等“原生”加密货币价格波动剧烈。稳定币通过锚定美元、欧元等传统法定货币,或者锚定黄金等实际资产,价值比较稳定。比特币监管环境模糊,而稳定币特别是与法币挂钩的,受到更多监管审查。比特币网络拥堵时手续费较高,稳定币交易成本通常较低且更稳定。

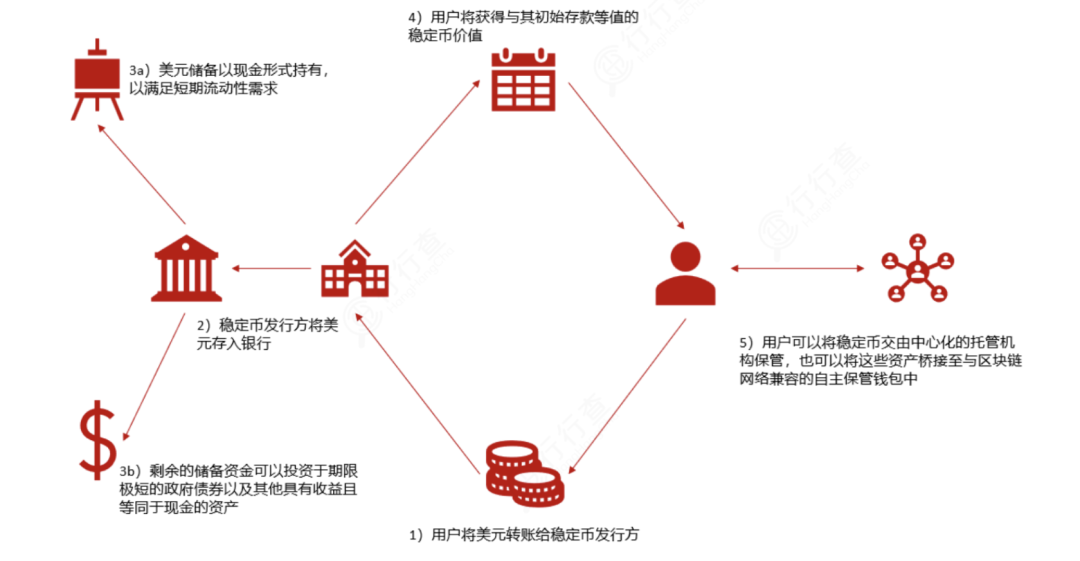

稳定币机制示意图:

资料来源:民生证券、行行查

资料来源:民生证券、行行查稳定币行业发展历程

稳定币的发展历程分为四个阶段:

起源与探索期(2014-2017年)、高速成长期(2018-2021年)、危机与调整期(2022-2023年)以及复苏与爆发期(2023年至今)。

2014年,泰达公司(Tether)推出了首个具有广泛影响力的稳定币USDT。USDT直接锚定美元,宣称每枚USDT均对应1美元的储备资产,这一创新开启了稳定币在加密货币领域的应用先河。

2023年后,随着透明度和监管改善,稳定币市场逐渐复苏并迎来爆发期。总市值和交易额均创下新高,应用场景也从加密交易扩展至跨境支付、DeFi和企业结算等领域。

稳定币利好三类主体

包括:“沙盒”参与者、跨境支付服务提供商、RWA 项目方。

稳定币利好逻辑:

资料来源:香港金管局官网

资料来源:香港金管局官网1、稳定币“沙盒”

稳定币“沙盒”是金融监管机构为促进稳定币创新与合规发展而设立的受控测试环境。核心目的是在风险可控的前提下,允许企业或机构在限定范围内测试稳定币的发行、运营及相关技术应用,同时为监管部门提供观察和评估的窗口,以制定更完善的监管政策。

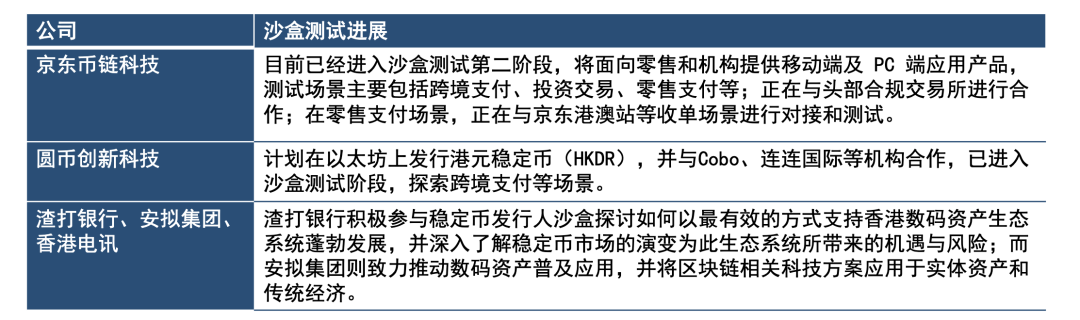

稳定币沙盒首批测试三组参与者。24年7月,HKMA发布了稳定币发行人沙盒的3组参与者,分别是京东币链科技(香港)、圆币创新科技、以及渣打香港、安拟集团(AnimocaBrands)、香港电讯(HKT)组成的团体。“沙盒”参与者大概率会获得首批稳定币牌照,率先合规发行稳定币,抢占市场份额,推动跨境支付场景落地。

资料来源:香港金管局官网

资料来源:香港金管局官网2、RWA

真实世界资产(RealWorldAsset,RWA):是指现实世界中存在的非数字实体资产,以及与之相关的收益权、合同权益等,通过区块链技术将其通证化,使之能够在链上交易和流通。

中国香港有望争夺RWA规则制定权,成为连接内地实体资产与全球资本的枢纽角色,巩固国际金融中心地位。

至2025年6月,全球链上RWA资产总价值已突破233亿美元。

RWA产业端

传统金融巨头:汇丰、渣打等国际银行为代表的传统金融巨头正以RWA为支点重构业务模式。例如,汇丰推出的“黄金代币”允许散户通过APP交易链上黄金份额。

科技巨头:蚂蚁、京东等大厂在区块链技术上进行探索,推出实质的稳定币及RWA的相关产业链。

京东稳定币:已进入沙盒测试第二阶段,将面向零售和机构提供移动端及PC端应用产品。京东正积极与中国香港金管局及其他区域的监管展开密切沟通及合作,推动京东稳定币业务在全球合规展业。在跨境支付场景中,京东稳定币具备速度快的特点,非常适合国际贸易结算应用。

蚂蚁集团:作为Ensemble沙盒项目架构工作小组的成员之一,积极拓展RWA业务,依托蚂蚁链的可信上链技术打造了技术平台“两链一桥”。

阿里蚂蚁RWA资产端相关厂商:包括朗新集团、协鑫能科、捷顺科技等。朗新集团携手蚂蚁数科于2024年8月率先完成了国内首单新能源实体资产RWA项目,融资总额约1亿元人民币;协鑫能科与蚂蚁数科于2024年12月联合推出国内首单光伏RWA试点。

阿里蚂蚁银行IT端:包括信雅达、长亮科技、京北方、中科金财等。

3、跨境支付

传统跨境汇款依赖SWIFT电文系统与代理银行网络,需经多级中转,平均耗时1-3天,手续费高达5%-10%。稳定币基于区块链的点对点传输特性,实现了近乎实时的跨境转账(通常在几秒至几十秒内完成),且7×24小时运作,且单笔成本可压缩至1美元以内,若收发双方均接受稳定币结算,甚至可实现近乎零成本转移。

02

稳定币产业链

稳定币的商业模式主要围绕其核心价值、三大主体共建展开。

生态方/流通层:如交易所、银行等提供应用场景和支持。通过交易/兑换和流动性提供,使稳定币在市场中自由流通。交易所作为流通层的重要组成部分,需满足合规要求。

发行层:负责稳定币的发行和资产托管,确保其价值稳定。通过储备资产的利息收益和法币兑换手续费获利。

应用层:连接用户与机构,支持支付和DeFi等应用场景,并依赖公链基础设施提供技术支撑。

监管机构:负责牌照发放和审计,确保产业链的合法性和安全性。

中国香港已构建完整的稳定币监管生态链。

产业链核心环节包括技术提供商、发币机构、交易所、跨境支付结算中介等。

稳定币部分企业参与环节:

资料来源:行行查

资料来源:行行查

产业链上游:底层技术支持上游技术商为稳定币的发行和交易提供底层技术支持,包括区块链技术、智能合约开发等。

区块链技术

区块链技术是稳定币产业链上游的核心环节。

相关厂商通过提供区块链基础设施、加密技术、安全解决方案等,为稳定币的发行、管理和交易提供底层技术支持。

蚂蚁数科:自主研发的JovayLayer2架构专为稳定币设计,支持每秒10万笔交易(TPS),交易成本降低至0.01美元以下。该架构已通过香港金管局“稳定币发行人沙盒”测试,满足高并发场景需求,为稳定币的发行和交易提供高效、低成本的底层技术支持。

恒宝股份作为数字货币硬件安全模块(HSM)龙头,支持稳定币密钥管理,首创“离线冷钱包+芯片级密钥管理”方案;飞天诚信是硬件加密设备供应商,区块链钱包通过FIDO国际认证;宇信科技为境外金融机构提供稳定币对接服务,与高校合作创新应用场景;天阳科技开发支持稳定币充值的信用卡产品,升级发卡系统适配区块链钱包;数字认证搭建符合FATF标准的稳定币KYC/AML链上系统;中科金财作为北京区块链技术应用协会发起单位,探索稳定币与银行合作模式。

稳定币技术框架结构:

资料来源:web3.0 标准化

资料来源:web3.0 标准化智能合约

智能合约是旨在以信息化方式传播、验证或执行合同的计算机协议。

基于区块链运行,当满足预设条件时,代码会自动执行,无需人工干预。

智能合约允许在没有第三方的情况下进行可信交易,交易可追踪且不可逆转,具有自动化执行、不可篡改、透明可验证等特性。

相关厂商中,四方精创作为香港金管局虚拟资产项目主力服务商,推出支持稳定币发行的FINNOSafe平台,深度参与央行数字货币桥项目(如mBridge),技术适配香港及国际合规要求。京北方作为金融科技驱动的金融IT综合服务提供商,向银行为主的金融机构提供信息技术服务和业务流程外包服务。成都链安、众享比特、玳鸽区块链、互融云等厂商在该领域均有布局。

中游:稳定币发行机构&交易所

在稳定币发行环节,发币机构负责稳定币的发行和资产托管,通过储备资产的利息收益和法币兑换手续费等方式获利。需要确保稳定币的价值稳定,通常通过锚定特定资产(如法币、黄金等)来实现。

传统发行机构:如Tether、Circle负责发行、管理和运营,需满足1:1资产托底和监管要求。

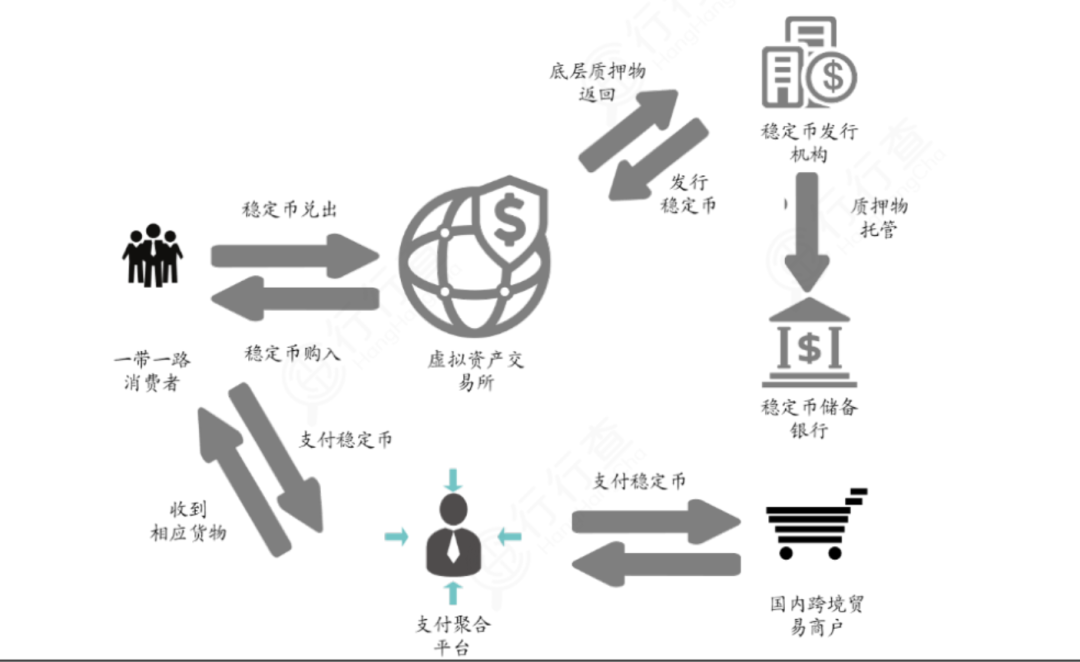

Tether稳定币资金流向图:

资料来源:CoinGecko

资料来源:CoinGecko传统金融机构:渣打银行、众安银行等传统金融机构加速布局稳定币发行。例如,渣打香港正携手安拟集团及香港电讯成立合资公司,申请牌照发行与港元挂钩的稳定币。众安银行作为首家储备托管机构,通过低息存款和加密货币交易佣金(每笔1.99美元)实现息差与手续费双收益。

科技巨头跨界:京东币链、圆币科技等科技公司成为稳定币发行的重要参与者。京东币链科技发行基于公链的港元(HKD)/美元(USD)1:1挂钩稳定币,首阶段主推港元与美元稳定币;圆币创新科技也参与香港稳定币沙盒计划,探索跨境支付等场景。

产业链相关厂商中,例如,四方精创作为香港金管局“多边央行数字货币桥”核心服务商,推出FINNOSafe平台支持稳定币发行、清结算,沙盒测试交易额超500亿港元。雄帝科技香港子公司获得香港金管局“储值支付工具牌照”,成为大湾区首家支持稳定币KYC/AML的交通场景服务商。海联金汇持有香港MSO牌照,参与央行数字货币桥项目,跨境支付技术适配稳定币流通。

交易所:作为流通层的重要组成部分,为稳定币提供交易和兑换平台。通过收取交易手续费等方式获利,并需满足合规要求以确保交易的合法性和安全性。

OSL、HashKey、Coinbase等为稳定币提供交易场所,支持用户买卖稳定币。例如,用户可在OSL平台交易USDT、USDC等主流稳定币。

下游:应用场景

稳定币下游应用覆盖跨境支付、供应链金融、DeFi等领域,用户包括企业、商户和消费者。

跨境支付是稳定币最为广泛的应用领域,占比高达58%。

稳定币在交易速度、成本以及体制方面显著优于传统跨境支付体系。

跨境支付:对于跨境支付需求较大的企业来说,稳定币通过锚定法币价值,将法币“代币化”,使其能在加密货币网络(如以太坊、波场)中快速转账、交易,成为连接传统金融与区块链世界的“桥梁”。相关厂商中,连连数字凭借香港VATP牌照拓展稳定币跨境支付业务;Visa计划与DCSSingapore、DTCPay和StraitsX合作,在亚太地区推出支持通过受监管基础设施兑换的稳定币支付卡。

供应链金融:目前关于稳定币在供应链金融中的具体应用案例和占比数据可能相对较少,但这一领域的发展前景值得关注。

支付清算:拉卡拉是国内较早探索跨境支付业务并具有一定行业影响力的第三方支付机构;青岛金王通过银行渠道接入CIPS系统,香港稳定币试点后跨境结算时间压缩至90秒;新大陆作为京东收单设备核心供应商,智能POS终端覆盖全球商户,适配稳定币线下流通;华峰超纤子公司威富通为京东钱包签约方,跨境支付技术获阿联酋央行沙盒准入。

03

稳定币市场格局

全球稳定币市场的竞争格局高度集中,头部效应明显。

少数几种稳定币主导了整个市场格局,其它众多小规模稳定币则处于边缘位置,市场份额较为有限。

截至2025年6月8日,全球前三的稳定币市场份额高达92%,其中USDT、USDC和USDS分别占据了64%、25%和3%的市场份额。

稳定币分类:

资料来源:CoinGecko

USDT和USDC继续占据市场的主导地位。

USDT(泰达币):是Tether公司于2015年基于Omni层协议实现的加密货币资产基于稳定价值货币美元(USD)的代币,1USDT=1美元,用户可以随时使用USDT与USD进行1:1兑换。作为全球最大稳定币,长期在稳定币市场占据主导地位。

USDC(USDCoin):USDC由Circle和Coinbase共同创建,最初通过Centre财团发行和管理,自2023年8月起由Circle独立负责发行与运营。Circle6月5日在纽约证券交易所上市,成为稳定币领域的首个IPO。此次上市被视为数字货币向主流金融体系迈进的关键一步。USDC支持18条主流区块链,包括以太坊、Solana等,具有较高的市场接受度。相较于全球最大稳定币USDT(泰达币)发行商Tether,Circle的最大优势就是合规透明。

其他稳定币:如USDe、DAI、USDS等合计占比不足一成。

美国在稳定币领域步伐领先:5月19日,美国参议院于5月19日以66:32通过了《2025年美国稳定币创新指导与建立法案》(GENIUSAct)的程序性投票。该法案明确稳定币法律地位,平衡创新与风险防控,强化美元的主导地位。《GENIUSAct》定义的稳定币必须锚定美元,强调了美元在全球稳定币中的主导地位。

中国香港稳定币加速:中国香港迅速通过《稳定币条例草案》一定程度上受到了美国《GENIUSAct》的刺激,急需以法例应对美元稳定币霸权,维护金融独立性。中国香港将于6月发表第二份有关数字资产在港发展的政策宣言,内容围绕金融服务与创新结合,拓展数字资产应用场景等。此前已推出数字资产交易平台发牌制度、稳定币发牌制度,并正推进针对托管与场外交易的规管安排。

从全球政策趋势来看,从美国率先立法稳定币法案,到中国香港稳定币条例即将落地,以及开曼群岛等地的政策支持,全球各国在政策端正在试探乃至拥抱Web3.0的到来。

长远来看,稳定币可能会加速深度融入全球金融体系,也可能面临严格监管和央行数字货币(CBDC)的挑战。2024年,链上稳定币交易额已达5.6万亿美元,预计到2030年将超过20万亿美元,可能在跨境支付领域超越信用卡网络。最可能的情况是,稳定币将与传统金融体系互补,成为银行和支付平台(如Visa和Stripe)的结算工具。乐晴智库精选

公安备案号 51010802001128号

公安备案号 51010802001128号