-

天秦装备:受益于弹药市场扩容,装备防护龙头迎历史级发展机遇

趋势无敌 / 06月16日 12:59 发布

01 核心观点 立足弹药防护不断创新拓展,20余年铸造装备防护龙头

天秦装备成立于1996年,于2020年12月在深交所上市,是国家高新技术企业、国家级专精特新“小巨人”企业。公司立足防护装置的研发制造,从创立之初单一防护功能的弹箭用防潮塞(弹药储存关键零部件),逐步向综合防护产品及装备零部件延伸,陆续设计、研发、生产出服务于陆、海、空等多用途防务装备的弹药防护箱(筒)、助推器防护箱、集装托盘及枪、弹用零部件等。公司先后承担了多种新型号装备防护产品的研制任务,持续推动技术的创新和业务领域的不断拓展,建立并巩固了公司在行业内的领先地位,并逐步成为国内装备防护领域最具竞争力的企业之一。

业绩逆势高增,公司经营韧性凸显

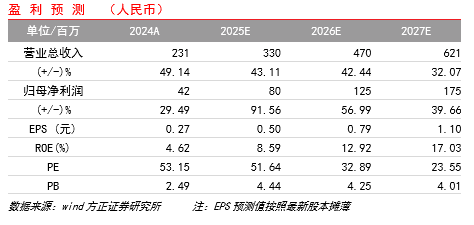

25Q1公司实现营收0.5亿元,同比增长29.46%;实现归母净利润0.09亿元,同比减少7.6%,主要系计提股份支付较上年同期增加548万元,剔除该部分影响后公司归母净利润同比正增。公司在军工行业整体承压的大环境下,24年实现营收2.3亿元同比增长49%,归母净利润0.42亿元同比增长29.5%(若剔除股息支付1653万,公司归母净利润同比增长80.8%),充分彰显了公司强大的市场竞争力和经营韧性。

信息化弹药需求扩容,公司迎来历史级发展机遇

随着现代战争形态向信息化、智能化方向加速演进,传统弹药体系正面临革命性升级需求,对信息化弹药的需求也将逐渐增大。内需方面,在国防现代化进程加速推进的背景下,部队实战化训练强度持续提升,智能化装备列装规模快速扩大,弹药消耗基数呈现结构性增长态势;外贸方面,现代战场充分显示了信息化弹药的重要性,全球扩军背景下信息化弹药有望成为明星产品。信息化弹药本身技术含量较高,结构复杂,而且大量采用电子元器件、光学器件等,对弹药防务装备的需求有望加深。公司当前主要产品已被广泛应用于已列装及在研的大、中、小口径炮弹、常规枪械弹药及特种新型装备等领域,与下游客户建立了良好持久的合作关系,其中对兵器集团客户销售额占比达61%,兵装集团客户销售额占比达13%。未来随着信息化装备内需外贸持续放量,公司有望迎来更加广阔的市场空间。

积极拓展产业链延伸能力,公司护城河进一步加固

公司不断拓展自身在产业链上的延伸能力,对外投资成立秦皇岛秦晖新材料有限公司,提升公司在高分子材料配方研发方面的能力,满足高分子材料持续增长的采购需求,推动产品性能升级;成立北京天秦装备技术研究有限公司,筹建面向新材料、装备智能化、信息化、无人化等领域的研发中心,丰富产品种类、推动性能升级,提升公司整体竞争力。

盈利预测:公司作为国内特种装备防护龙头企业,有望深度受益于防务装备空间扩容,迎来历史级发展契机。我们预测公司2025-2027年营业收入为3.30/4.70/6.21亿元,归母净利润为0.80/1.25/1.75亿元,对应PE为51.64/32.89/23.55X。首次覆盖,给予“推荐”评级。

风险提示:宏观经济波动风险、行业订单波动风险、市场竞争风险

02 盈利预测与投资建议 盈利预测

我们对公司未来三年盈利进行预测,假设前提有:

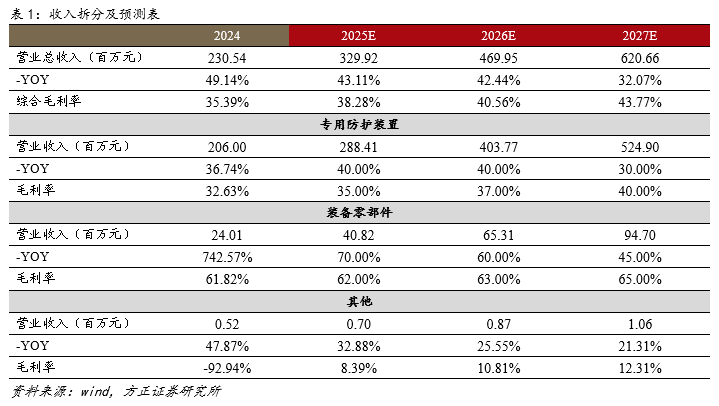

1)专用防护装置:防护装置是我国防务装备建设中不可或缺的重要组成部分。公司自成立以来,立足防护装置的研发制造,始终坚持自主创新和高端制造的发展战略,有望充分受益于下游需求增长。预测2025-2027年该部分业务营收增速分别为40%、40%、30%。

2)装备零部件:公司当前生产的装备零部件主要包括:弹箭用防潮塞、单兵多用途攻坚弹系统零部件、催泪弹零部件、弹药零部件、密封功能件、储运发一体装置、通用弹药技术检查柜(含工具)等。公司与客户保持良好合作关系,该部分业务有望形成公司第二增长曲线。预测2025-2027年该部分业务营收增速分别为70%、60%、45%。

3)其他:伴随公司主业协同发展,预计2025-2027年该部分业务营收增速分别为33%、26%、21%

综上,我们预测公司2025-2027年营业收入为3.30/4.70/6.21亿元,收入增速为43.11%/42.44%/32.07%,综合毛利率为38.28%/40.56%/43.77%。

投资建议

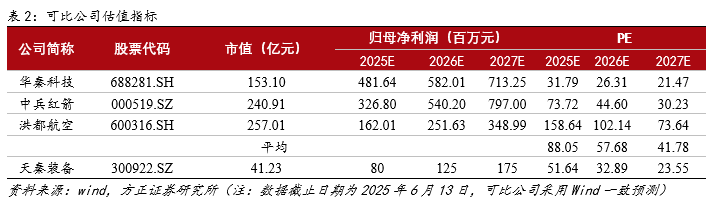

公司作为国内特种装备防护龙头企业,有望深度受益于防务装备需求增长,迎来历史级发展契机。我们预测公司2025-2027年营业收入为3.30/4.70/6.21亿元,归母净利润为0.80/1.25/1.75亿元,对应PE为51.64/32.89/23.55X。选取深耕新材料领域的华秦科技,深耕弹药领域的中兵红箭、洪都航空作为可比公司,考虑到公司在A股市场的稀缺性,给予公司“推荐”评级。【方正军工】

公安备案号 51010802001128号

公安备案号 51010802001128号