-

沃尔核材,广东杀出一只独角兽,狂吸70亿,真正打破垄断!

一股 / 06月14日 22:02 发布

洋船争出是官商,十字门开向二洋!

从古到今,广东从不缺致富的故事!

5000千多家上市公司中,广东就占了880多家,从养猪大王温氏到医疗巨头迈瑞医疗,再到核电龙头中国广核,哪一个不是身价上千亿。

但致富从不是巨头的专属,小人物也能闯出一片天。

深耕通信和电力的沃尔核材,就做到了不鸣则已,一鸣惊人!

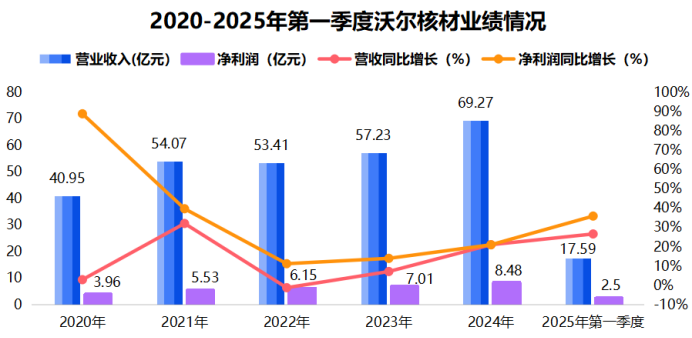

2024年最新财报显示,沃尔核材营收接近70亿元,同比增长21.03%,净利润达到8.48亿元,同比增长21%,业绩又上了一个新台阶。

这一增长势头延续到了2025年第一季度,公司营收达到17.69亿元,创下近五年一季度最好成绩,实现净利润2.5亿元,同比增长35.86%。

更强悍的是,沃尔核材盈利能力也得到持续提升,尤其是净利率从2020年的10.46%逐渐攀升至2024年的13.29%,高出兆龙互连、神宇股份5个百分点。

那么,沃尔核材是如何造富的?

这要从2007年说起。

2007年沃尔核材在深交所上市,其核心业务为热缩管,2012年,公司决定收购乐庭电线,将业务拓展至线缆。

而十多年前的这个决定,却成了沃尔核材的王牌。

因为,随着2024年AI技术的快速迭代,高速铜缆凭借其高稳定性与低成本优势,成为服务器与柜顶交换器之间的主要连接方案。

并且,价值占比上铜缆约占铜连接市场的30%到70%,恰好给了沃尔核材一个业绩增长的跳板。

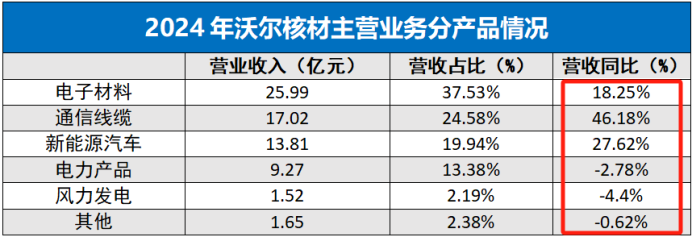

从具体业务上看,2024年公司通信线缆业务销售收入达到17.02亿元,同比大幅增长46.18%,增势超过了第一大单品电子材料,带动公司整体业绩增长。

当然,上桌容易,关键是这张王牌怎么打。沃尔核材选择靠着线缆这张王牌,打入头部客户供应链。

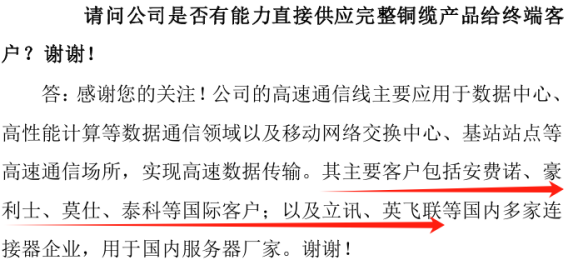

沃尔核材高速通信线来自子公司乐庭智联且为无源DAC铜电缆,目前已经供货安费诺。

要知道,在高速链接器中安费诺市占率高达60%,是妥妥的大客户,但公司客户远不止安费诺。

近日,公司在投资者活动中表示,其高速通信线产品客户包括豪利士、莫仕、泰科、立讯精密等国内外连接器龙头,并与华为建立长期供货合作关系。

那么,沃尔核材为何能杀入众多头部通信企业供应链?

答案是,没有技术独木难支!

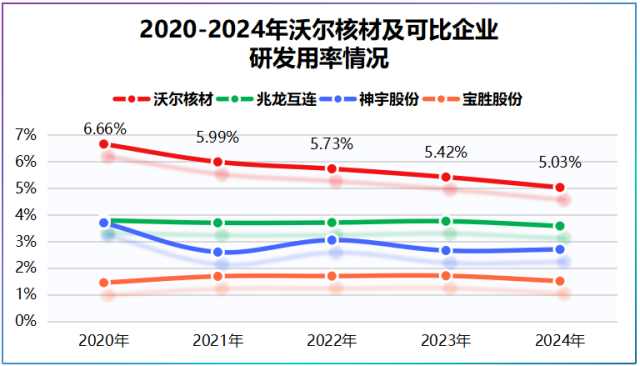

2020年以来,沃尔核材每年都有3亿左右的研发支出,研发费用率稳定在5%以上,超过兆龙互连、神宇股份以及宝胜股份等竞争对手。

不过,极为矛盾的是,公司研发费用率逐渐下降,沃尔核材研发变弱了?

并不是,因为沃尔核材走的是细水长流,要知道研发不是一朝一夕能获得回报,而公司每年都有一定的研发支出,一来能平滑短期盈利压力,二来成果产出也没落下,可谓一箭双雕。

研发进展上,2024年公司成功开发出多款单通道224G高速通信线、800G外部高速通信线,同时完成了PCIe6.0产品开发,目前已经小批量试用中,进展不慢。

截至2024年底,公司有效专利高达2千多项,其中2024年新增授权专利274项,所以这些持续的研发投入,终究会变成护城河里最硬的那块砖。

那么,通信电缆还能给沃尔核材带来多少蛋糕?

一方面,AI技术迭代加快。

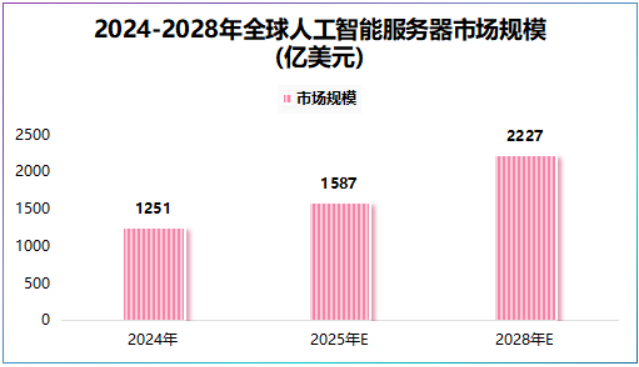

以人工智能大模型为例,2025年以来DeepSeek已迭代了4个版本,6月11日豆包发布最新1.6版本,技术迭代下AI服务器市场规模也在同步扩张。

据数据,2024年全球人工智能服务器市场规模达到1251亿美元,预计2025年达到1587亿美元,2028年更是有望突破2000亿美元,驱动全球高速铜缆市场2023-2027年将以25%的复合增速增长,预计到2027年出货量达到2千万条。

另一方面,高速铜连接短期难替代。

业内对铜缆最大的担忧是光连接的替代风险。从应用上看,光连接更适合长距离、大容量传输,而铜连接适用于短距离,叠加其成本优势,短期依然无法替代。

所以,十多年前的决定让沃尔核材吃到了当今AI时代的红利,但是,市场没有常胜将军,智飞生物的前车之鉴还历历在目。

对于竞争的压力,沃尔核材也不是没有考虑到。目前看,公司做出了两个动作:

第一,调整业务结构

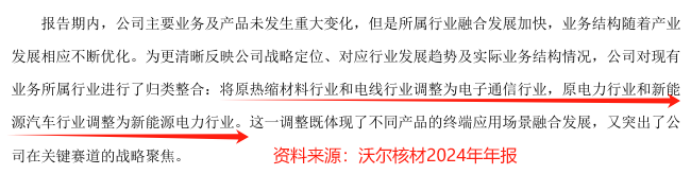

在2024年财报中,公司营收结构出现一个极为明显的变化:热缩材料业务和电线业务合并为电子通信,电力和新能源汽车产品合并为新能源电力。

看似没有变化不大,实则是沃尔核材又一次未雨绸缪。

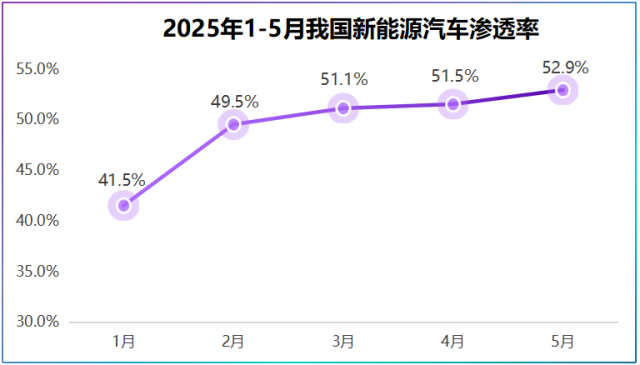

因为,从市场空间上看,我国新能源汽车2025年5月渗透率已经达到52.9%,这么看2025年渗透率超50%基本无悬念,成长空间凸显。

而AI的成长特征自然不用多说,所以业务整合后公司将更聚焦AI和新能源两个高景气度行业。

值得一提的是,公司新能源电力产品中的电缆附件已经用于华龙一号和国和一号,其研制的核电站1E级严酷环境电缆中间接头热缩套管,填补了国内空白,打破了海外技术垄断。

而进入2025年我国核电站建设开始加速,单是4月份核准数量就达到10台核电机组,有望驱动公司核电产品放量。

第二,“A+H”乘风出海

2025年5月12日,公司宣布计划赴港上市,目的则是出海。从营收结构上可以清晰地看出,海外一直是公司的短板,近五年其海外营收不足10亿元。

同时,2024年底公司计划投资建设马来西亚生产基地,2025年第一季度公司在建工程达到3.27亿元,同比激增312%,已经做好扩产准备。

最后,总结一下。

十多年前的一步棋,终在今天落成全局。沃尔核材用时间打磨技术,用远见换来机会,小而美也能闯出大天地。

只要功夫深,铁杵磨成针!

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号