-

AII in 研发的百济神州:“创新药一哥”还差一步!

kuru / 06月14日 09:33 发布

百济神州剑走偏锋的“AII in 创新药”模式,距离登顶“创新药一哥”,就差兑现业绩这一步了!!

国内创新药新龙头诞生!

6月12日,百济神州(688235.SH)的股价在创历史新高,盘中股价最高触及268.47元/股,收盘公司市值突破4000亿,收盘达到4112亿,并超越“药茅”恒瑞医药(600276.SH)的3686亿,问鼎A股市值最大的创新药企业。实际上,除了百济神州和恒瑞医药,近两个多月里,A股市场创新药板块的趋势非常强。

被低估的出海“第四样”? 回顾本轮创新药行情,4月初至6月12日收盘,创新药指数(861468)区间涨幅超过25%,对外授权交易金额和估值修复预期是推升创新药板块持续上涨的重要原因。一方面,国内BD交易创历史新高。据统计2025年1-5月,中国创新药对外授权交易金额达455亿美元,首付款已达到22亿美元,同比增速超40%,全年有望创新高。这一金额也超过2024年上半年总和,占到全球超30%。

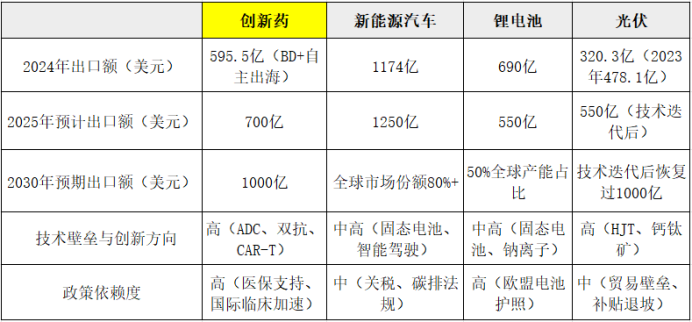

BD交易一直是创新药市场关注的核心,买方通常是手握充沛现金流的国际知名药企,卖方则是尚处于临床研究阶段的创新药公司。近两年,BD的卖方越来越多地来自国内创新药公司。根据华福证券5月27日的研报显示,2020-2024年,创新药BD交易总金额从92亿美元提高到523亿美元,首付款金额从6亿美元提升到41亿美元。继新新能源汽车、光伏和锂电池后,国产创新药或许能成为国产出海的“第四件”。

这里大致列出了创新药的出口金额和近些年“新三样”的出口金额。数据可能不太准确,主要是体量和增速。明显可见,2024年国产新能源汽车出口额依旧是主力,也是唯一超千亿的行业。锂电池和光伏目前处于下行周期的磨底阶段,出海数据下滑都很明显。从体量来看,2024年国内创新药BD+自主出海的金额已经接近600亿,体量上足以成为新的出口产业。

这对于经济和行业都很重要!一直以来宏观经济中的“三驾马车”分别为消费、投资和出口,近些年之所以国内经济能有如此韧性,前期的光伏,这些年的锂电池和新能源汽车都是功不可没。而之所以新能源汽车的出口额能超千亿美元,核心原因就是比锂电池和光伏多了一个“消费”:2024年,消费对GDP增长的贡献率达到60.5%,成为经济增长的核心驱动力。这一数据显著高于投资的25.6%和净出口的13.9%;可见消费对经济的影响巨大。随着新能源汽车的增速放缓,创新药兼顾消费属性,某种意义上大概率是可以成为新的经济增长点。

另一方面,国产创新药在前些年经历了一段难熬的转型期,市场估值偏低。这里依旧根据申万一级行业中的医药生物(801150.SWI)指数来看,截至6月12日收盘,当前A股的医药板块整体PE和PB分别为35.6x和2.73x,而近10年该板块的均值分别为36.14x和3.84x,中位数为35.78x和3.90x;不过,生物医药板块在经历近两个月16%左右的修复上涨之后,依旧略低于近十年的行业均值和中位数。

然而本轮生物医药板块的估值逻辑相比过去发生了巨大的转变!

在生物医药产业发展过程中,仿制药和创新药一直都是市场关注的两个关键因素。这里不得不回顾下曾经的国产药企,在2015年前后,国内制药企业数量约5000家,然而在已有的19万个药品批准文号中,仿制药的市场占比超过95%,国产创新药占比(新药获批)仅有不到10%!

可见彼时的国产医药产业的创新药领域,长期处于追赶者的地位。

都知道创新药壁垒高、市场给的估值高,然而这背后却是需要新药0-1之路。其中创新药的“双十”特性也是被市场熟知:一个是研发周期从项目立项、启动研发到新药最终上市,没个十年下不来;另一个就是研发成本高,十亿美元以上的期间投入都是基本操作。这样一个行业特点筛选了不少药企,也是为何创新药是医药产业中金字塔尖的存在。而创新药的核心壁垒在于专利期内的保护,短期给公司产品带来近乎“垄断”的效益,别的药企要想生产就必须支付高昂的授权费。总之就是风险虽高,但药物上市后回报也非常丰厚。

创新药的专利保护期过后,其他药厂便可以以仿制药的形式进行生产上市销售。不过这些年国内仿制药的生意并不好做,一方面是集采政策大幅压缩了仿制药的盈利空间;另一方面仿制药的壁垒极低,“价格战”相当激烈,总体特点就是虽然一直以来仿制药业务的利润率都不太可观,但躺着赚钱的特点让药企基本也都躺平。后面2018年、2020年两次顶层关于集采价格的政策彻底将“仿制药躺赚”的时代终结。在集采和内卷的双重危机下,国内医药行业阵痛的同时,也加速了行业洗牌。

年初至今顶层对医药行业给出了不少利好政策,而从趋势来看。未来政策将大力支持国产创新药的研发,从2018年低价集采倒逼药企转型专注创新药,到2024年国务院《全链条支持创新药发展实施方案》等政策,再到2025年优化集采质量和价格等政策。回头来看,也是用心良苦。

这些年政策驱赶下,国内医药行业从“仿制药驱动”转型为“创新药驱动”,而创新药的研发也能带动CXO相关产业需求。如此一来,国内医药企业整体从“躺赚式”的负反馈逐渐变为“研发驱动”的正反馈。

对比开头的数据,变化说明了一切。2025年我国仿制药市场份额大幅下降至72.2%,创新药份额大涨至27.8%,其中国产创新药(新药获批)的占比达到了42%,比十年前增加了32%以上!行业核心驱动因素的变化重塑了医药板块的估值逻辑,是本轮AH两市创新药板块上涨的重要驱动因素。

02

百济神州的业绩要兑现了?

作为国内医药板块中创新药领域的“独角兽”,百济神州光环众多。不过,公司也是国内少有采用“纯创新+出海”业务模式的创新药企业。前面提到过,创新药的“双十”特性,让药物的研发周期和投资规模都相当巨大,一般药企都是用仿制药的现金流维持创新药的研发投入。百济神州确实很有魄力,从分产品收入来看,公司制作创新药,而且是创新药中最难的抗肿瘤药物。

公司目前首要的收入来源于2019年11月在美国FDA批准上市的泽布替尼(商品名:百悦泽®),该药物立项是在2013年,也是中国首个“出海”成功的抗癌新药,2020年6月在中国获批上市,用于MCL和慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL),2023年CLL/SLL适应症在美国获批。从近两年的销售业绩来看,还是相当出色:2024年泽布替尼全球销售额达到188.6亿元,同比增106.4%,其中美国市场占138.9亿元;今年一季度的销售额就达到56.92亿元,同比增长63.7%,也首次超越伊布替尼成为美国市场份额第一的BTK抑制剂。除了泽布替尼,公司替雷利珠单抗(商品名:百泽安®)的表现也不差,作为中国PD-1医保覆盖最广之一的药物,2024年销售额达到6.21亿美元(约合44.6亿人民币左右),还有其他新药销售未披露。

不过依靠这两款新药,百济神州2025年Q1营收已经能80.2亿元人民币,同比增长50.2%,在创新药板块的营收上也是首次超过国内“药茅”恒瑞医药,后者一季度的收入是72亿元,这也是市值超越的底层逻辑。

超短期增量收入上,HER2双抗的泽尼达妥单抗(商品名:百赫安®)已经在2025年5月获批,预计很快就能上市形成增量销售收入。再从2024年年报披露的开发管线来看,短期百济神州还有六款药物在临床三期,对于抗癌药、罕见病药等国内临床三期后的审评可以缩减至1年左右(常规三期临床后到上市是1-3年),海外加速后大约是6-18个月,那么可以大致预期2026年年中左右,还会有多款新药上市销售。

怪不得市场对百济神州的预期如此强烈。

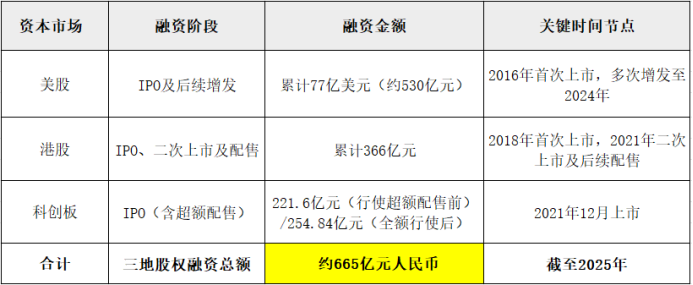

不过,资金风险依旧悬在头顶。百济神州的盈利能力和融资情况也没少被投资者诟病。一方面,“纯创新药+海外研发”的业务模式需要有天量资金支持,尤其是百济神州选择自主管理全球临床试验,更是堪比“地狱难度”。这种形式需要在数十个国家同步推进试验,还要针对欧美患者设计差异化方案,甚至斥资建立自主临床数据平台,每一步背后都需要耗费巨额的资金,据统计截至2025年,百济神州的总融资规模(含债务):股权融资叠加债务融资后,总融资额超737亿元人民币(约110亿美元)。

这些资金基本覆盖了公司整体的研发投入,据统计2017-2024年百济神州累计研发费用超700亿元人民币,2024年一年的研发投入就高达142亿元。对比同期销售收入来看,2017-2020年属于百济神州的“痛苦期”,四年营收仅79.95亿,2021-2024年算是“收获期”,虽然依旧亏损,但最近这四年营收总计已经能达到619.92亿,翻了7.75倍,这也是市场想要看到创新药板块的业绩爆发力!

同“国产AI芯片第一股”寒武纪(688256.SH)的趋势不尽相同的是,2025年有可能成为百济神州盈利的第一年!今年一季度,百济神州的营收第一次超过总成本,营业利润首次转正,且在研发不减反增的情况下,带动一季度的净利润同比大幅收窄至。在新药顺利推动的预期下,增量业绩预期确实很强,百济神州距离真正问鼎“创新药一哥”就差业绩兑现了。

当然公司虽好,但也存在风险。当前百济神州的股价确实已经偏高了,不排除机构的“终局估值法”再现,即市场对未来中期的业绩预期已经反映在当前估值中了。“买预期,卖落地”是机构的基操,比如5月初的相对高位,高瓴资本就已经减持了百济神州,据统计从去年开始,7个月时间高瓴资本减持的比例高达5.42%,合计套现预估已超过了100亿。英才商业

公安备案号 51010802001128号

公安备案号 51010802001128号