-

当升科技,斩获140亿订单,固态电池小寡头,一战封神!

一股 / 06月13日 08:20 发布

三十年河东,三十年河西!

曾经抢尽风头的锂电材料,如今业绩不复往日。2024年锂电材料行业整体营收同比增速为-10.8%,而2022年多数企业营收同比增速超100%。

锂电正极材料龙头,当升科技就是其中一个。

翻开公司的财报,可以发现其经营数据出现两个极其明显的变化:

第一,业绩起伏

从营收构成上看,公司95%的营收来自锂电材料,其业绩增长与行业变化一致。

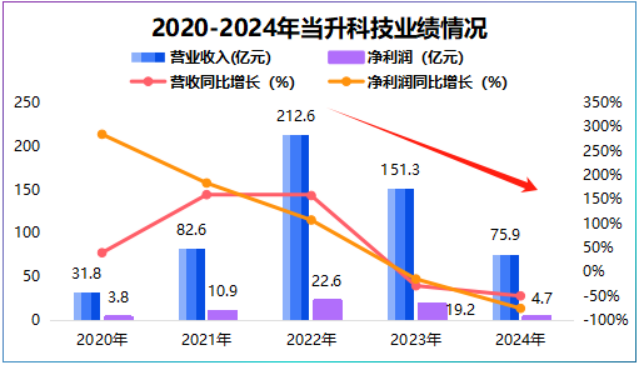

2024年财报显示,当升科技实现营收75.93亿元,同比下滑49.8%,实现净利润4.73亿元,同比骤降75.48%。

然而,2022年当升科技创下212.6亿元营收、22.6亿元净利润的巅峰。不仅如此,公司这一净利润水平高出容百科技、格林美10亿元,几乎是业内最好成绩。

第二,盈利能力减弱

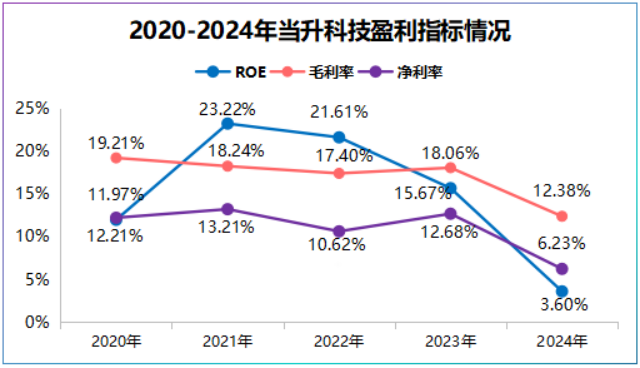

当升科技业绩变化也反映到巴菲特最关心的盈利指标ROE上。2021年到2023年公司ROE稳定在15%以上,甚至最高达到23.22%,达到珀莱雅、伊利股份等消费大白马的水平。

然而,到了2024年,当升科技ROE降至3.6%,同比下滑了12个百分点,毛利率同比下滑5.68个百分点,净利率同比下滑6.45个百分点,盈利能力减弱。

到这里,似乎有些不对劲,因为在当升科技财报中出现了一个极其矛盾的数据:

2024年,当升科技锂电材料销售量高达10.07万吨,同比大幅增长60.53%,与生产量基本保持同速增长,产能利用率为80.16%,同比提高了近7个百分点。

当升科技不是卖得很好,业绩怎会下滑?

看组数据,2023年以来我国三元6系列正极材料价格从超35万元/吨直线跌至2024年底10万元/吨左右,磷酸铁锂从15万元/吨跌至不到5万元/吨。

很显然当升科技是被价格困住了。

尤其是周期型企业对价格极为敏感,一旦供需变化,价格一定会在现实中快速反映,好比光伏硅片环节的价格周期,结果就是通威股份、隆基绿能的高额亏损。

那么,当升科技为何被价格困住了?

原因在于产业链上的议价权和竞争的烈度。

首先产业链上,难独善其身。

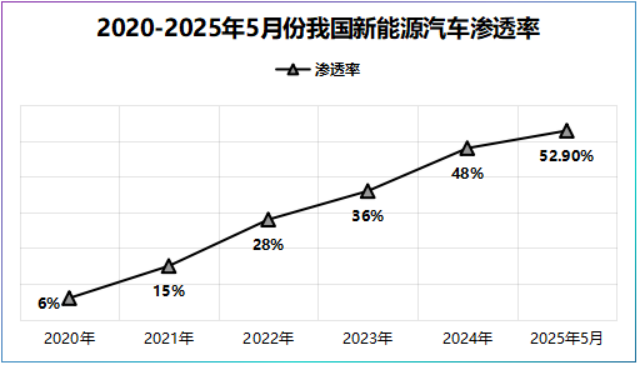

当升科技处于锂电产业链上游,中游为锂电池制造商,下游为新能源汽车。近两年我国新能源汽车渗透率接近50%,处于高渗阶段,市场竞争开始加速。

此时,降价成为车企抢夺市场份额的选择,数据显示,2024年我国新能源车新车平均降价力度为1.8万元,同比降幅为9.2%。价格下探的结果就是倒逼车企降本。

从产业链角度看,下游车企降本直接影响中上游制造商的利润,而从上游原料环节看,售价高了客户容易流失,售价低了又会影响利润,所以多数企业选择以价换量。

其次竞争上,行业集中度高。

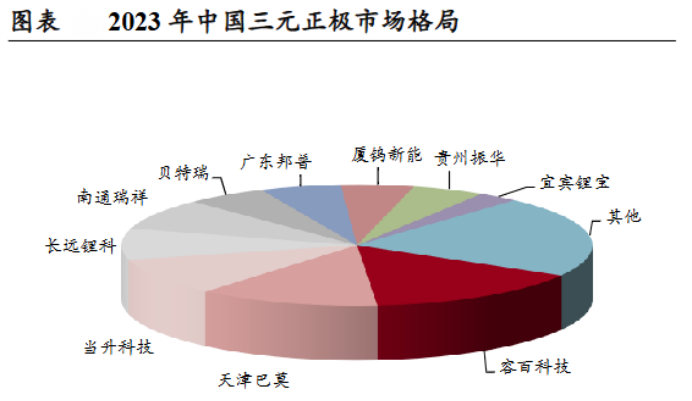

从出货量上看,2023我国三元正极材料市占率前三分别为容百科技、天津巴莫和当升科技,合计约占50%的市场份额。

再加上,整个锂电材料行业同质化严重,大部分企业毛利率维持在10%左右,很难获得高额利润。

但可以确定的一点,新能源汽车的增长仍在推动锂电材料的增长。

数据显示,2024年全球新能源汽车销量达到1823.6万辆,同比增长24.4%,同期全球锂电池正极出货量365.1万吨,同比增长32.1%。

所以,当出货量增长时,如何熨平价格曲线是当升科技破局的关键。

方法无外乎两个:

一是,从技术上找利润

产品同质化严重但如果在技术上拉开差距,是能打开盈利空间,只是时间的问题。

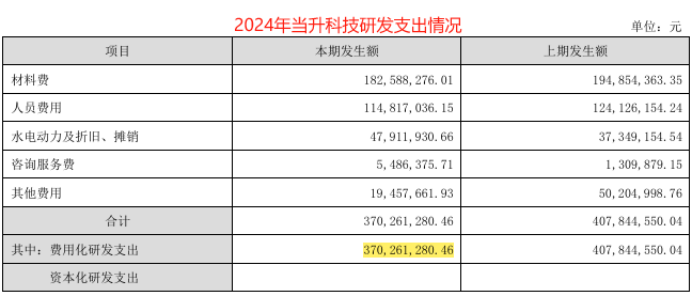

事实上,当升科技也是这么做的。前面我们讲了2024年公司净利率同比下滑6个百分点,一部分原因是公司砸了近4亿元的研发,研发费用率同比提升了2.1个百分点。

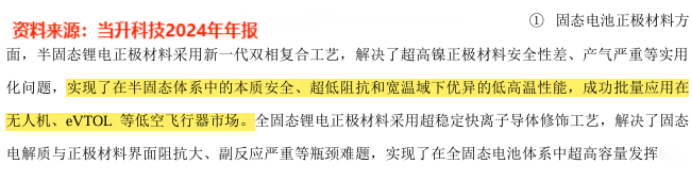

研发项目上看,针对新能源汽车当升科技有3个固态电池新品,1个固态电解质新品,其中固态电解质包括氧化物、硫化物以及卤化物等多个技术路线。

进展方面,固态锂电材料已经导入清陶能源、卫蓝新能源;全固态电池材料高镍9系通过一汽、中科固能测试并获得国内车企百公斤订单。

除了针对新能源汽车外,公司半固态电池正极材料已经批量用于无人机、eVTOL等低空飞行器。

同行对比看,容百科技目前固态电池材料也已经通过客户认证,龙蟠科技子公司三金锂电推出固态电池高镍三元前驱体材料,不难发现竞争对手也在加码固态电池。

但是,从数据对比上能发现当升科技有一个独特的特质:花小钱办大事。

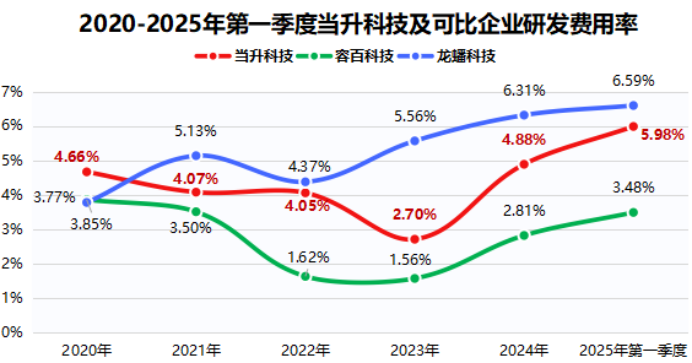

2023年以来,当升科技研发费用率快速提升,从2.7%提高到了2025年第一季度的5.98%,不仅高于容百科技,也不断缩小与龙蟠科技的差距。

从金额上看,公司研发费用从2022年的8.6亿元下降至2024年的3.7亿元,但是占总营收的比重在提高,花小钱办大事。

二是,从产业链深度上找客户

向上,公司与华友钴业、中伟股份签订合作协议,共同开展镍、钴、锰、锂等矿产材料,平滑产品原料价格波动。

向下,与中创新航、亿纬锂能、蜂巢能源、比亚迪等动力电池合作,并进入理想、宝马、小鹏等车企供应链。

同时,当升科技子公司中鼎高科终端客户包括三星、苹果、华为、小米等,客户资源优质。

那么,当升科技何时熬出头?

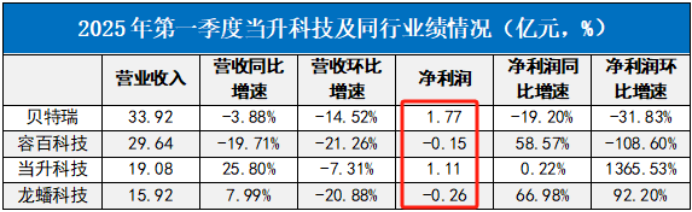

往近了说,公司业绩已经开始回暖。2025年第一季度,公司净利润为1.11亿元,同比增长0.22%,环比增长1365.53%,扭转了2024年业绩下滑的局面。

往远了说,2025年初,公司连下两城:一是其与LG新能源签订3年供货协议,供货量达到11万吨,预计金额为140亿元,妥妥的大单。

二是公司与Sk On签订了3年的1.7万吨锂电正极材料供货协议,带来业绩释放的可能性。

所以,当升科技或许当下正在承受压力,但其主动出击深挖技术护城河,提前锁定明天。

只要扛过去,就有望赢个大的。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号