-

光模块产业链全景解析

糖芯儿 / 06月12日 21:18 发布

近期AI算力链重回市场关注视线,行业迎来频繁催化。海外科技巨头博通市值创历史新高,同时发布了TH6102.4的交换机芯片,月初英伟达重回全球第一大市值公司。

当前全球算力需求高增,AI大模型训练和推理需要海量并行数据计算,对网络带宽提出更大的需求,进而驱动光模块更新迭代进程提速,同时推动新技术CPO、LPO和硅光高速发展。

在之前的文章中,我们梳理过AI算力数据中心全景解析。

光模块是AI算力产业链国产化程度最高的环节之一,本文重点解析光模块产业链核心环节。

01

光模块行业概览

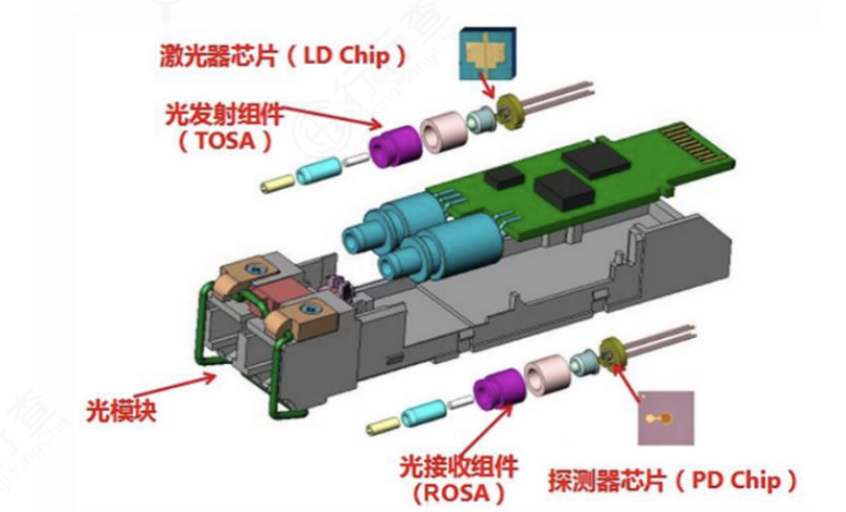

光模块由光芯片和光器件组装而成后被插入或嵌入到光通信设备中,用于设备的对外连接。

在光纤通信中用于电信号和光信号之间的互相转换,在发送端实现电/光转换,接收端实现光/电转换。

光模块构成:主要包括四个关键部分:PCBA(印刷电路板组件)、TOSA(光发射次模块)、ROSA(光接收次模块)以及外壳。

光模块外观结构:

资料来源:《5G承载光模块白皮书》

资料来源:《5G承载光模块白皮书》根据应用领域进行划分,主要有数通市场和电信市场。

经历多年演进,形成了数通市场规模大于电信市场的格局。

数通光模块平均迭代周期约3-4年:

100G从2016年开始上量到2021年有5年的生命周期;

400G数通光模块从2020年开始进入规模上量阶段,22-24年持续上量。

800G数通产品从2022Q4开始规模化商用,2023年进入大规模交付,2024年开始成为800G光模块批量供应元年。

1.6T光模块需求进入规模化启动阶段,部分超大规模数据中心已开始部署1.6T光模块,但整体市场仍处于早期阶段,需求尚未完全爆发。

当前800G需求仍保持强劲增长,二者呈现互补态势。

02

光模块产业链

光模块产业链上游包括光芯片制造商和光器件供应商,提供光模块制造的关键原材料。 中游主要有光模块制造以及光通信设备供应商,主要将光芯片和光器件组装成完整的光模块,并开发配套的驱动电路和控制系统。 下游分为数通市场和电信市场,包括互联网和云计算企业、电信运营商等最终用户。

光模块核心供应链:主要包括光芯片、光器件、电芯片、光模块、光模块设备等环节。

在全球化产业链分化局势下,国外欧美厂商专注上游光芯片研发,拥有较大的技术优势。国内厂商在光模块组装及无源器件制造领域具有较强竞争力。

光模块产业链上游

光模块上游由光芯片制造商和光器件供应商组成,上游原材料供应充足,供应商较多,产业发展成熟。

光芯片是上游核心器件,约占光模块总成本的26%。

从成本构成来看,高速光模块核心器件包括EML激光器芯片、DSP芯片、探测器芯片,以及PCB板和外壳等光学器件,其中激光器芯片价值量最高。

低速率产品:已基本实现国产化,我国光芯片企业已基本掌握2.5G光芯片和10G光芯片的核心技术。

2.5G光芯片市场已基本实现国产化,国内光芯片企业在低速率领域已经占据90%以上市场份额。据公开资料显示,该环节主要厂商有武汉敏芯、中科光芯、光隆科技、光安伦、仕佳光子、源杰科技、中电13所、三安光电等。

10G光芯片速率范围内国产光芯片约占据为60%左右的市场份额。

高速率产品:目前海外供应商仍占据主要份额。全球光芯片中高速VCSEL芯片主要由博通供应;电芯片方面,PAM4DSP目前主要供应商为Marvell(Inphi)、博通等,呈现双寡头竞争局面。

25G及以上光芯片方面,国内可以提供性能达标、稳定性可靠的25G及以上高速率激光器芯片的厂商较少,主要包括云岭光电、源杰科技、武汉敏芯、光迅科技、中科光芯、永鼎股份和索尔思光电等。

光模块产业链下游

光模块行业通常根据下游客户需求制定生产计划,再根据生产计划提前向上游供应商采购原材料。

市场规模主要受到电信和云厂商资本支出的影响,其中来自云厂商方面的投入波动影响最大。

全球光模块400G客户主要集中于亚马逊(约45%)和谷歌(约25%)、800G主要集中于英伟达(约50%)、谷歌(约30%)和Meta(约20%)等。

英伟达预计将在FY26Q2实现量产GB300,目前下游CSP厂商对于B卡需求旺盛,也与此前行业明年800G加单相对应。英伟达明确2026年将使用1.6T网卡,对应3.2T光模块需求,明确了光模块升级迭代的节奏。

以博通主导的以太网阵营,继英伟达之后也进入1.6T时代,后续CSP大厂有望加速1.6T网络布局。

03

光模块市场竞争格局

光模块每一代技术升级往往伴随技术路径的演化,引导竞争格局变化。

近年来全球光模块企业加快并购重组,进行产业链垂直整合,行业集中度进一步提高。

在全球光模竞争格局中,中国厂商极具竞争优势。

近期,光通信行业研究机构LightCounting公布了2024年度全球TOP10光模块供应商榜单。

LightCounting表示,在2020年,大多数日本和美国供应商已退出该市场,而中国供应商的排名则不断提升。

旭创科技(中际旭创)和新易盛将其业务重点聚焦于服务北美云公司,这一策略在2024年获得了丰厚回报,实现了创记录的盈利能力。

旭创科技的收入在2024年增长了114%,超过33亿美元,该公司扩大了与长期竞争对手Coherent的差距。

新易盛排名从2023年第7位上升至2024年第3位。

旭创科技和新易盛几乎完全专注于高速以太网光模块,这一细分市场在近两年增速迅猛。

光迅科技、海信宽带、华工正源(华工科技)也受益于2024年底中国云公司对光模块产品的需求增长,预计这些供应商在2025年将迎来更高增长。

2024年度全球TOP10光模块供应商榜单:

资料来源:LightCounting

资料来源:LightCounting从海外大厂供应链来看,谷歌供应链除了旭创、云晖及目前对接较紧密的潜在供应商新易盛以外,其释放给外部厂商的AOC订单数量较少。亚马逊800G少量JDM模式的光模块生产开放给Molex和AOI,但主流供应商仍为旭创、新易盛及finisar(份额低于前两家)。

04

光模块技术三大演进趋势

随着光模块速率由400G向800G,1.6T和3.2T演进,光模块技术的升级不仅仅是简单的速率翻倍,更需要解决速率提高所带来的功耗高、成本大等问题。

在此背景下,光模块也衍生出了不同技术路径,LPO、CPO、硅光等方案有望成为光模块新技术发展方向。

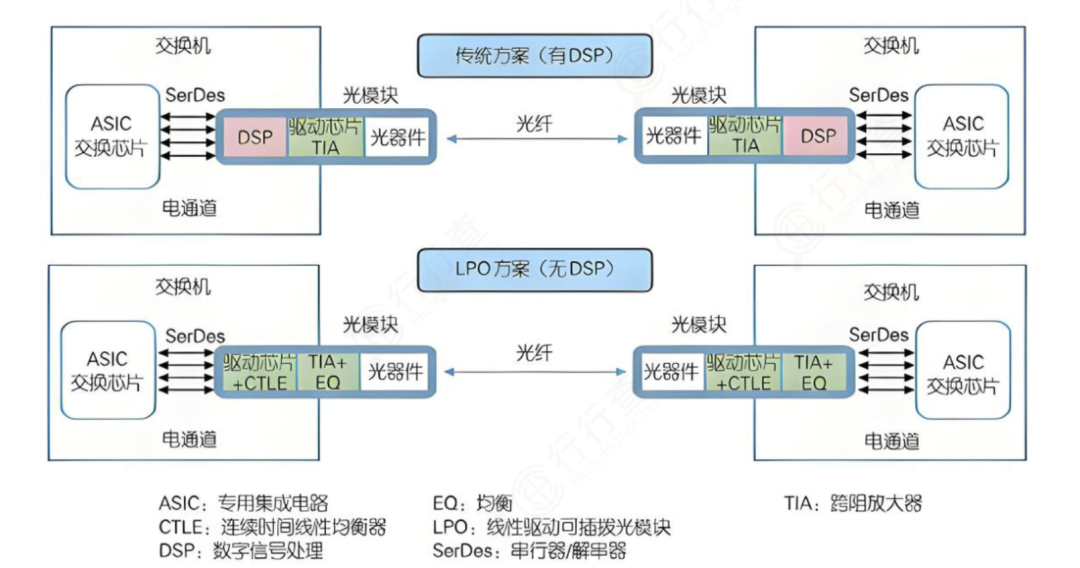

LPO(线性驱动可插拔光模块)

LPO采用线性驱动技术代替传统DSP(数字信号处理)/CDR(时钟数据回复)芯片,实现降功耗和压成本的作用。

不过LPO技术只适合用于短距离的应用场景,例如数据中心机柜到交换机的连接等。

目前市场上从上游芯片、交换机到下游终端用户均在重视LPO技术发展与应用。

公开资料显示,Arista、博通、思科、Credo、马科姆、英伟达以及国内以新易盛、中际旭创、剑桥科技、海信宽带等为代表的厂商,均在LPO领域进行布局。

LPO也可以视为CPO的过渡方案:

资料来源:讯石光通讯网

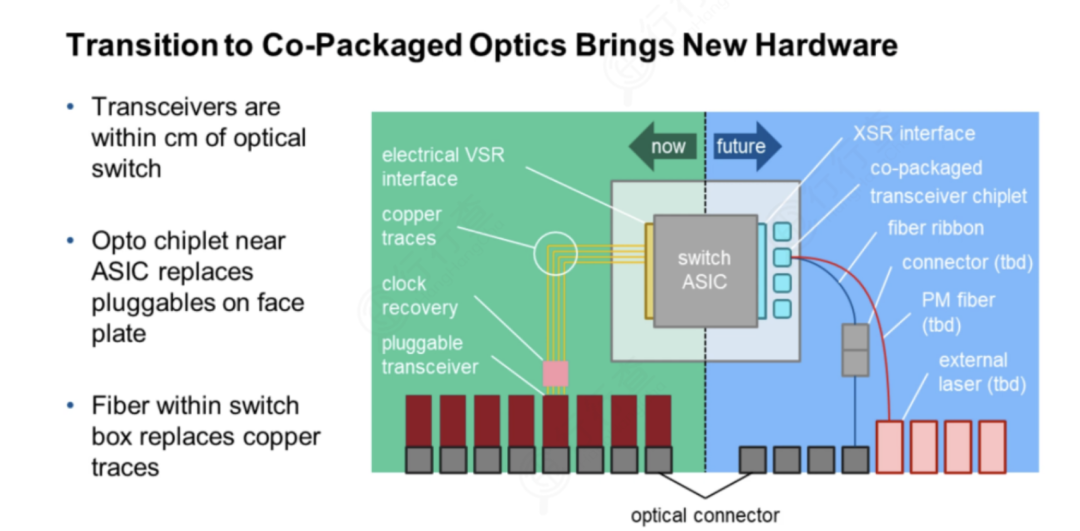

资料来源:讯石光通讯网CPO(共封装光电)

随着光模块向更高速率演进,CPO的成本和技术优势逐渐凸显,有望成为未来数据中心互连的重要解决方案。

CPO技术能够实现ASIC芯片和光引擎在同一高速主板上协同封装,从而降低信号衰减、降低系统功耗、降低成本和实现高度集成,可用于数据中心和高性能计算。

这一转变标志着从传统光学模块中的“电互连”向真正的“光互连”的转变。

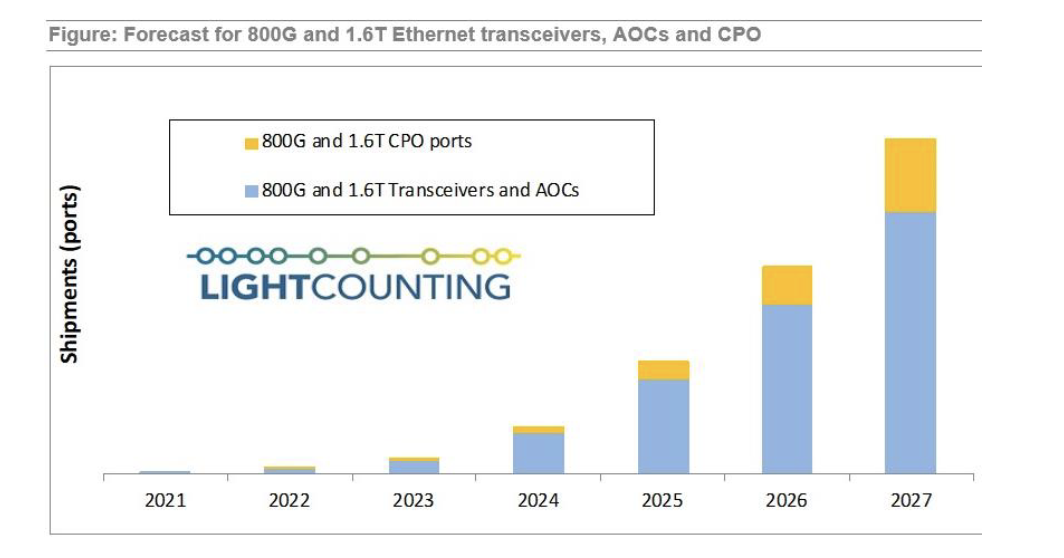

根据LightCounting的预测,预计到2027年CPO端口将占总800G和1.6T端口的近30%。

LightCounting对CPO的预测:

资料来源:LightCounting

资料来源:LightCountingCPO产业链玩家主要包括交换芯片、交换机、硅光代工厂、终端用户等主导CPO市场。

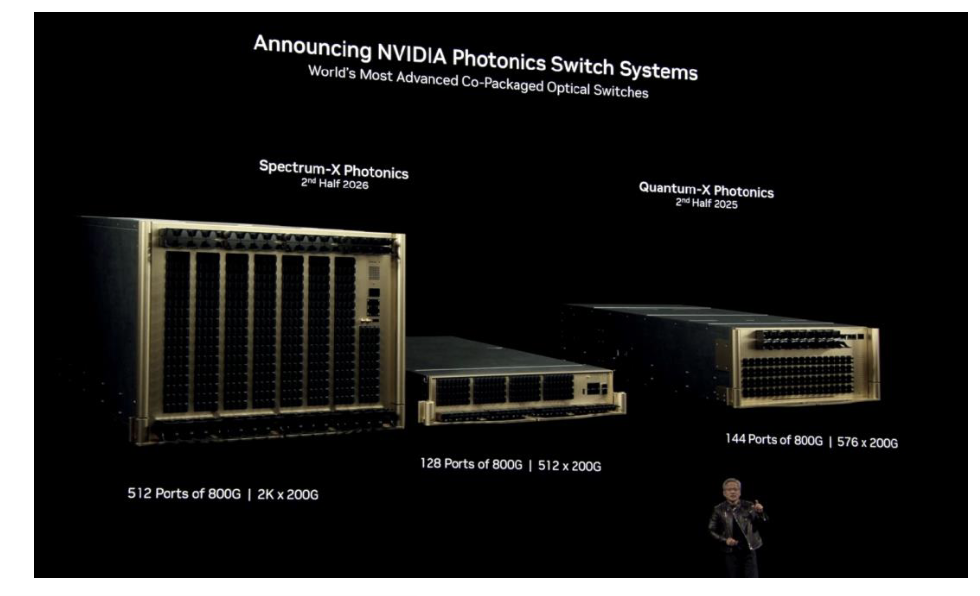

当前海外大厂引领CPO产业发展。CPO的需求主要集中在海外,博通已交付业界首款51.2TCPO以太网交换机Bailly;迈威尔将CPO技术集成到下一代定制XPU中,提升AI服务器性能;台积电推出COUPE平台,已成功实现CPO与先进半导体封装技术的集成;英伟达加速CPO技术进程,并在GTC大会上发布了3款CPO交换机。

英伟达三款CPO交换机:

国内众多厂商积极布局CPO技术:据不完全统计,光通信产业链厂商中,联特科技、中际旭创、通宇通讯、中京电子、天孚通信、新易盛、光迅科技、德科立、亨通光电、华工科技、剑桥科技、博创科技、铭普光磁、腾景科技等多家已经开始布局CPO相关技术研发或业务;太辰光布局保偏MPO和光柔性板;源杰科技和仕佳光子均已布局大功率CW光源;罗博特科子公司ficonTEC布局硅光耦合及封装设备;锐捷网络、新华三等发布了业界领先的CPO交换机。华为、腾讯、阿里等大厂均在储备或采购相关设备,部分已应用于超算等市场。

此外,在更高速率的光模块加速演进路径下,硅光应用也得以加速发展。目前外置CW光源是硅光光模块的主流方案,且可进一步应用于CPO等场景,CW光源需求量有望进一步发展。

国内厂商源杰科技提供包括大功率硅光光源产品在内的多种产品;仕佳光子不同型号的CW光源已在部分硅光高速光模块中得到小批量应用;长光华芯也亮相了100mWCWDFB大功率光通信激光芯片新品。此外,光器件厂商太辰光、光迅科技等也在积极布局硅光。设备配套相关厂商包括罗博特科、杰普特等。乐晴智库精选

公安备案号 51010802001128号

公安备案号 51010802001128号