-

金力永磁,一家永磁潜力牛,值得长期关注。

kuru / 06月12日 08:25 发布

无论是否谈成,永磁板块的逻辑都已经发生改变了。以前是出口原材料为主,转向未来出口成品为主,就是要么国内来投资生产永磁,要么买国内的永磁。

不过说实话,永磁这个行业太分散了,需要一轮供给侧才能让这个行业也享受到高收益。民用的不可能禁止,这个对全球的影响太大,但是如果出口原材料,就很难控制在民用还是军用。

所以板块两个逻辑,一是永磁的逻辑不在于库存涨价的短期效应,而在于对国外的产能替代效应开始启动。2024 年中国铁氧体永磁体产量占全球 70% 左右。二是永磁行业可能会出现一轮供给侧改革,淘汰掉部分低端产能,上游开采逐步向优秀集中。

截至2024年底,全球稀土资源总储量约为9000万吨,其中我国储量达到4400万吨,占比约49%,居于全球首位;从稀土矿产量上来看,2024年全球稀土矿产量为39万吨,其中我国矿产量达到27万吨,占比69%。作为咱们手中的一张“王牌”,关键时刻起到撑腰作用。

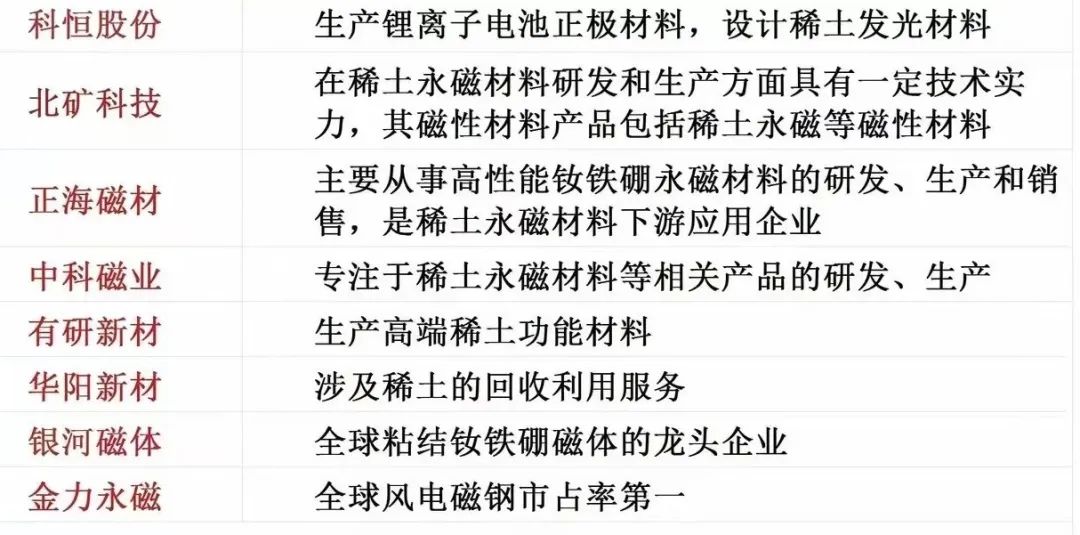

中游为功能材料制备环节,功能材料主要包括永磁材料、催化材料、发光材料、储氢材料和抛光材料等,中国永磁材料需求最多,2022年消费量占比达42%。

下游为应用领域,包括航空航天、新能源汽车、风电设备、电子信息、石油化工、冶金等。其中,稀土磁材是最大的应用领域,稀土磁材在推动传统产业转型升级和未来新兴产业培育中发挥着不可或缺的作用。高性能钕铁硼主要应用于高技术壁垒领域中各种型号的电机,如新能源汽车、变频家电、节能电梯和风力发电等领域。

比如金力永磁,它最近的业绩表现很亮眼,2025年第一季度营收17.54亿,净利润1.61亿,营收同比增长14.2%,净利润更是增长了57.9%,业绩超预期。

为啥能这么牛呢? 主要是已陆续获得国J主管部门颁发的出口许可证,出口区域包括美国、欧洲及东南亚等。 量价齐升,产品卖得多,价格也高,盈利能力一下子就上来了。而且公司整体费用控制得很好,该花的钱也没省,研发费用还在增长,这说明它在技术上也在不断进步。 再看未来,稀土供需关系有望持续改善,这对永磁来说是个大利好。因为磁性材料生产有周期,稀土价格上涨的时候,它还能靠库存收益,这简直就是天然的“赚钱利器”。 从预期来看,2025~2027年归母净利润预计能达到6.29亿、8.22亿和12.21亿,增长趋势很明显。这种公司,成长逻辑清晰,业绩有保障,值得长期关注。牛股坛

公安备案号 51010802001128号

公安备案号 51010802001128号