-

凯莱英,闯出个医药小龙头,超越药明康德!

一股 / 06月12日 07:46 发布

在我国医药外包(CXO)行业,有着一超多强的竞争格局。

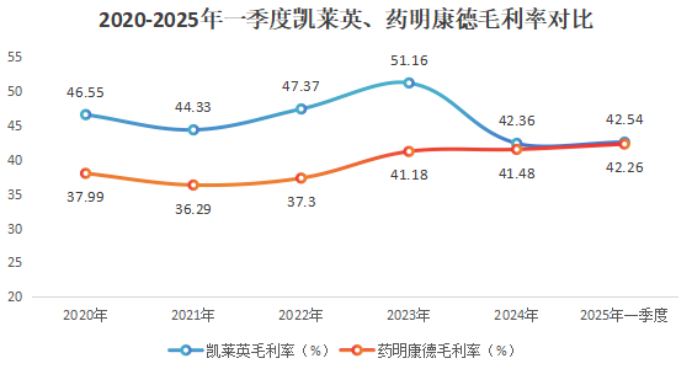

按营收规模来算,药明康德是当之无愧的大哥,但在毛利率上却经常打不过老四凯莱英。

2025年一季度,凯莱英毛利率达到42.54%,高于药明康德的42.26%,也超过了康龙化成(33.66%)、泰格医药(30.03%)等同行。

拉长时间线看,这不是偶然现象,2020-2024年,凯莱英的毛利率始终高于药明康德。

那么,凯莱英究竟做对了什么?

从业务布局看,凯莱英是我国CXO行业中的CDMO(提供药物研发、生产一体化服务)龙头,能够合成几乎所有的小分子药物。

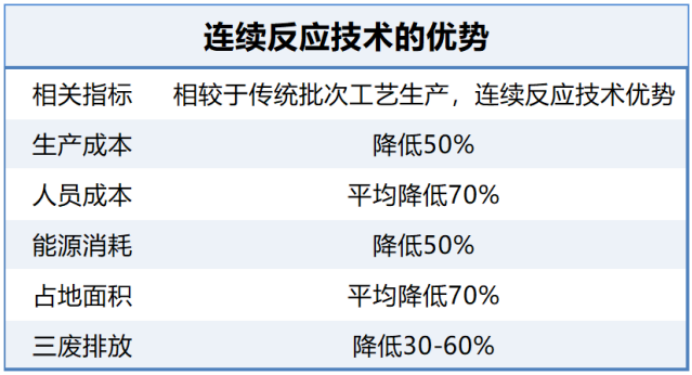

而能够实现这一成果,离不开凯莱英具备全球领先的技术实力。其中,一项名为连续反应技术的工艺最为重要,其被称为化学十大新兴技术之一。

截至2024年年底,公司拥有国内外已授权专利487项,其中有183个在连续反应技术领域。

数据显示,传统反应釜批次反应的综合设备效率大约是30%,而通过应用连续反应技术,效率可以大幅提升至75%以上,还能节省约70%的设备占地面积及人力消耗,并缩减近50%的生产成本。

而凯莱英是全球范围内少数可以将连续反应技术应用于大规模生产的企业,董事长洪浩曾说过:“连续性工艺,就是做传统工艺做不了的反应,省传统工艺省不下的资源,挣传统工艺挣不到的钱。”

凭借这项独特技术,凯莱英确实挣了不少钱。2021-2022年,凯莱英与辉瑞签订总计93.05亿元的高毛利率特定抗病毒项目大订单。

除此之外,公司还掌握了交叉偶联反应、晶型筛选技术等国际前沿合成技术。

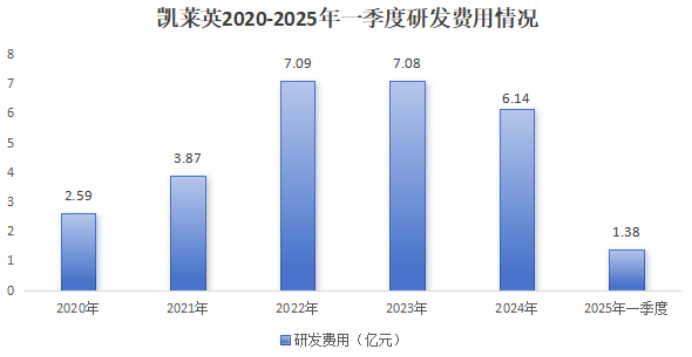

这也多亏了凯莱英一直致力于建设研发平台。2020-2024年,公司的研发费用总计为26.77亿元,这期间的年平均研发费用率约为8.6%,高于药明康德(4%左右)。

不过,我们也注意到,2024年凯莱英的毛利率达到42.36%,比2023年下滑了8.8个百分点,与药明康德之间的差距也逐渐缩小。

不禁令人好奇,凯莱英的毛利率为何突然下滑了?

原因主要有两个:

一方面,随着高毛利的特殊订单交付完成,公司的小分子业务毛利率回落至正常水平,由2023年的55.7%降至2024年的47.95%。

另一方面,则是凯莱英的海外工厂正在产能爬坡期。

2024年,凯莱英收购了辉瑞在英国的Sandwich site工厂,由于刚投入不久,产能利用率较低且海外运营成本较高,一定程度上拉低了毛利率。

那么,凯莱英又是怎么应对毛利率下滑的呢?

从短期来看,凯莱英还在消化特殊订单减少的影响,2025年一季度公司毛利率为42.54%,比2024年一季度下滑了1个百分点,但是长远看,公司已有相应布局。

第一,提升产能利用率。

虽然建设海外产能,可能会在短期内拉低公司盈利能力,但是对于我国CXO企业来说海外市场是必争之地。

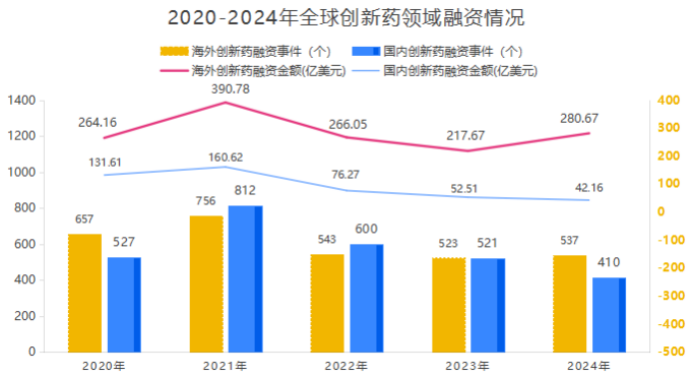

CXO企业主要是为药企提供研发生产等服务,而从下图可以看出,2024年全球创新药融资比国内先一步恢复,这也就意味着海外药企手里有钱搞业务,海外营收占比较高的CXO企业也能率先获益。

因此,拓展海外市场的意义远超盈利能力的一时波动,不过凯莱英也力争持续提高产能利用率,并逐步发挥规模效应,降低单位成本,从而提升毛利率。

目前,Sandwich site工厂有将近100人的研发团队,在大型跨国药企的平均服务时间超过15年。该工厂已经在2024年第4季度开始承接订单,并收到了多家海外客户的询价。

凯莱英也表示2024年下半年有多个业务落地,2025年公司的产能利用率将进一步爬坡。

第二,实现全自动化生产。

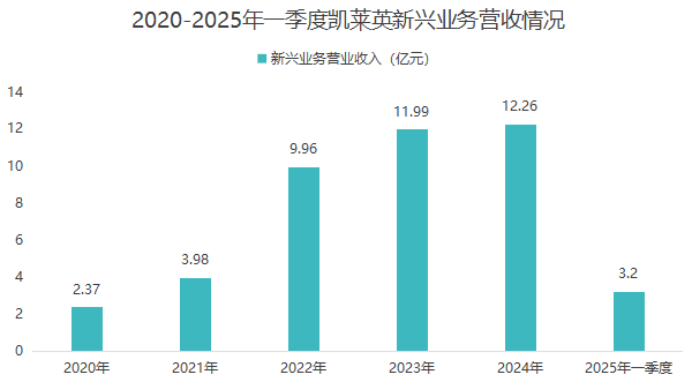

近年来,随着司美格鲁肽等GLP-1多肽药物热销,凯莱英逐渐把多肽药物等新兴业务作为发展重点。

2025年一季度,公司新兴业务营收为3.2亿元,同比增幅超80%,其中多肽项目收入远超整体增速水平。

与此同时,公司新兴业务毛利率得到了明显改善,2025年一季度,凯莱英新兴业务毛利率达到33.05%,比2024年一季度提升了近16个百分点。

这是由于多肽类药物生产工艺复杂,人工操作难以保证每一步的精准性,而凯莱英已基本实现多肽药物规模化全自动生产,有望进一步降本增效。

第三,储备高附加值商业化订单。

近年来,凯莱英不断做深大客户,做广中小客户。

目前,凯莱英已与全球前跨国药企中的16家建立了合作,包括辉瑞、默沙东等,并且客户粘性较强,合作超过10年的就有8家。

2024年,凯莱英新增CDMO业务客户超200家。截至2025年3月29日,公司在手订单达到10.52亿美元(约76亿元),同比增长超20%。

据公司预计,2025年将拿下超过22个验证批阶段(PPQ)项目,而完成PPQ项目就意味着基本锁定了后续高附加值的商业化订单。

仅2025年5月,凯莱英就帮助复星医药、艾力斯等药企上市了5款创新药。根据目前在手订单的覆盖度,公司表示有信心完成2025年收入双位数增长的目标,并力求净利润增长超过收入增长。

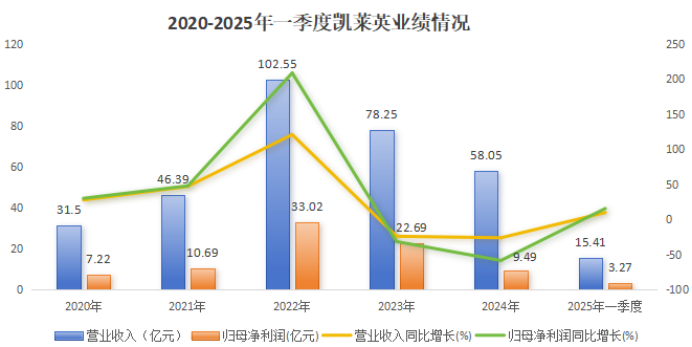

单看2025年一季度,公司已经阶段性地完成了目标,为全年的业绩增长奠定基础。

2025年一季度,凯莱英业绩恢复双位数增长,实现营收15.41亿元,同比增长10.1%,实现净利润3.27亿元,同比增加15.83%。

最后,做个总结。

从过往来看,凯莱英能够在毛利率上超越药明康德,是因为掌握了独特的连续反应技术,并由此斩获了高毛利率的订单。

不过,竞争没有永远的赢家,凯莱英的毛利率想要保持领先,需要做的还有很多。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号