-

中美博弈背景下,战略金属稀土磁材价值攀升(产业分析+概念图谱)

kuru / 06月11日 21:44 发布

在中美战略博弈持续深化的大环境下,战略金属的价值正不断提升,其中稀土磁材板块展现出巨大的发展潜力,值得重点关注。

一、稀土元素的分类体系

稀土元素可划分为轻稀土与重稀土两大类别。轻稀土以氧化铈(铈元素)为典型代表,重稀土则主要涵盖镝元素和钇元素,而以镨钕为核心的元素体系在稀土市场中备受瞩目,因其具备极高的价值含量。

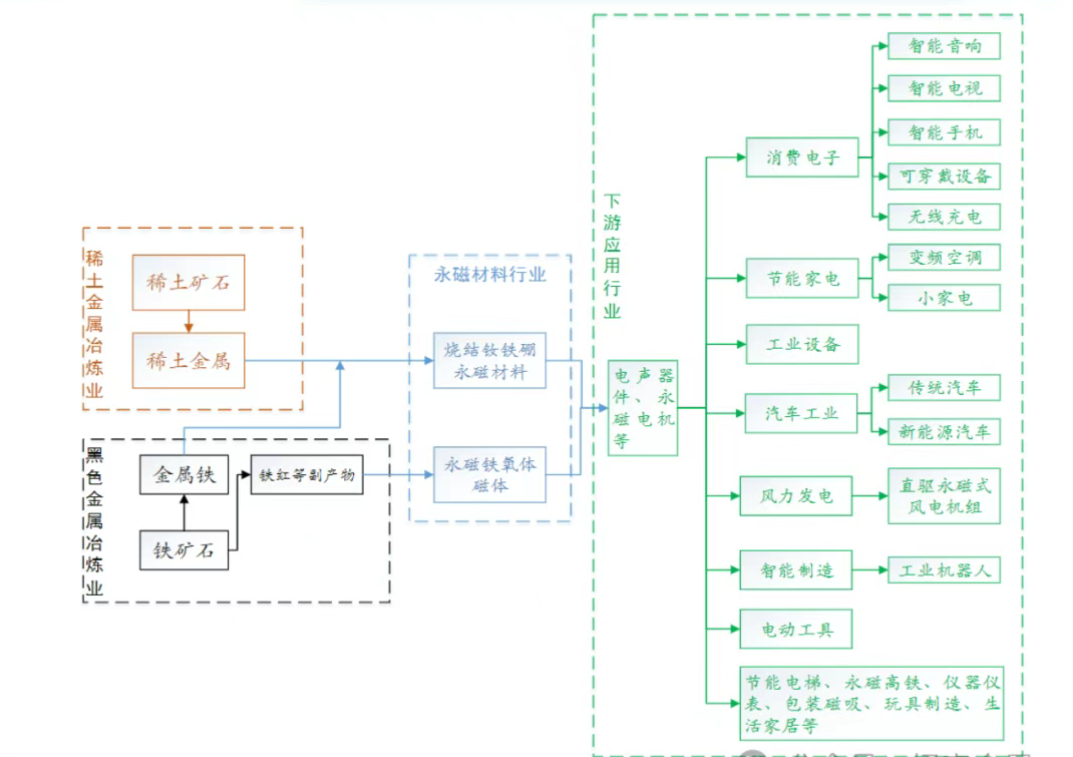

二、下游需求的多元格局

稀土最主要的下游应用领域是钕铁硼磁性材料。在钕铁硼合金材料的成分构成里,氧化钕(稀土氧化物)占比达 31%,铁元素占 69%,重稀土元素占比为 1%-3% 。

钕铁硼的下游应用场景极为广泛,几乎各类电机都离不开它。2023 年,新能源汽车对钕铁硼的需求占比接近 16%。此外,工业电机、风电设备、家用电器、消费电子产品等领域也是重要的应用方向。同时,约 35%-36% 的需求来自于一些零散的磁材应用,如箱包搭扣、扬声器磁材、小型玩具磁材等,由于这些应用对磁性能要求相对较低,其具体需求难以细致划分。

三、新兴需求的强劲增长动力

人形机器人与低空经济为稀土磁材带来了双重增长机遇,预计中长期需求将保持高速增长态势。据预测,到 2027年,全球对高性能钕铁硼的总需求量将达到23.14万吨,年复合增长率(CAGR为20.2% 。随着人形机器人迈入量产元年,若到 2027年产量达到50万台,其对高性能钕铁硼永磁材料的新增需求年复合增长率将高达150% 。

在低空经济蓬勃发展的推动下,2027年工业电机领域对高性能钕铁硼的需求预计将突破3.2万吨,年复合增长率为22.7% 。2027年,新能源汽车、变频空调、风力发电和节能电梯领域的新增需求分别预计达到 6.95 万吨(CAGR 24.5%)、3.16万(CAGR16.5%)、2.07 万吨CAGR 13.7%和 2.76 万吨(CAGR 14.34%。

四、稀土供给的全球格局

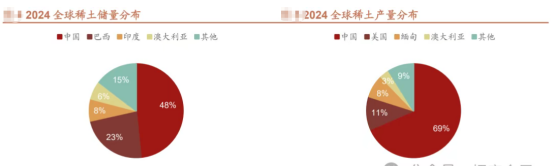

全球稀土原材料供应呈现高度集中的特点,我国在全球稀土原材料供应体系中占据着关键地位。当前,全球稀土资源主要分布在中国、越南、巴西、俄罗斯、印度和澳大利亚等国家。

中国的稀土资源储量占全球总量的48.4%,其次是巴西和印度。2024 年,全球稀土产量约为 39 万吨。中国、美国、的稀土产量位列世界前三,分别约为27万吨、4.5万吨、3.1万吨,在全球的占比依次为 68.5%、11.4%、7.9%。澳大利亚、尼日利亚和泰国产量相同,均为 1.3 万吨,并列第四,占比均为 3.3% 。多数国家的稀土产量在近年来保持相对稳定,而中国凭借丰富的储量、齐全的元素种类、庞大的产品供给量以及完备的产业链,成为全球稀土产业的核心。

五、配额管控升级与上游产能稀缺性凸显

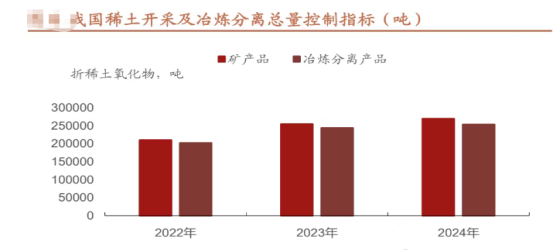

稀土生产配额作为稀土行业指导性生产计划的关键组成部分,由工信部通过其引导行业发展并影响稀土价格走势,在稀土市场调控中发挥着重要作用。

2020-2022年期间,稀土配额增速达到25%,2023年增速为 20% 。自2024年起,稀土配额逐渐向中国稀土集团和北方稀土集团集中。2025年最新出台的《总量调控管理办法》将独居石矿和进口矿纳入配额管理范畴,进一步强化了稀土配额管理的严格程度。2024年,稀土开采、冶炼配额分别为27万吨、25.4万吨,增速仅为 5.9%、4.2%,使得年内稀土价格趋于稳定。

六、出口管制对磁材出口的影响

受中美贸易形势影响,中国实施稀土出口管制政策。2025年4月份,稀土永磁出口量降至2627吨,环比下降51%,同比减少45%,创下近五年来稀土永磁出口量的新低,预计5月出口量依然处于较低水平。在稀土出口管制持续两个多月后,海外车企的原料库存面临短缺困境。随着6月审批流程加快,预计随着许可证的陆续发放,在海外补库和备库需求的推动下,三四季度磁材出口量将大幅增长,短期内稀土价格有望迎来上涨行情。

综合来看,国内稀土配额管控日益严格,而海外供给受到政局不稳、美国贸易保护主义以及澳大利亚矿山产能释放缓慢等因素制约,全球稀土供需缺口可能逐年扩大,长期来看,稀土磁材价格走势向好。赛道投研

公安备案号 51010802001128号

公安备案号 51010802001128号