-

“恒瑞医药”要发财了?

kuru / 06月09日 21:15 发布

创新药这个领域,这段时间好像挺火。

其实医药行业一直都是资本市场的重点领域,因为行业太大了,而且跟我们每个人都有关系,尤其是那些能救命的药,所以关注的人非常多,也是一个比较容易被炒作的行业。

基本上隔一段时间,创新药就会被炒一次,你看现在涨得那叫一个猛。

衣食住行生老病死这八个是每个人都会经历或者需要的,这里面的吃、穿和住,还有生、老和,本质上属于服务行业,或者说消费领域,只有“行”和“病”,有很强的科技属性。

科技属性就代表着解决具体问题的能力,也就决定了竞争力。

全球每天都有大量人因为各种疾病离开,各种癌症的生存时间都很短,快一点的几个月,慢一点的几年,这一点各国的差异都比较大。

我们的癌症患者,能活过5年的,连一半都不到,远低于发达国家的水平,这就是科技水平的差距。

不过研发这事难如登天啊,之前我讲过这个问题,任何跟“材料”相关的领域,研发都是一个概率问题,注定耗时耗力耗钱。

我之前讲过,不管是工业材料,还是医药材料,随随便便就是从几百万个化学组合里面,经过测试筛选,最后留下几组数据最好的,这跟大海捞针没什么区别,平均算下来,从进了临床前研究开始算,最后能上市的也就10%左右,所以代价非常高。

创新药企业业绩的好坏,就取决于这个概率的高与低。

恒瑞医药就是优秀的代表之一,在这堆“硬骨头”里杀出了一条血路。

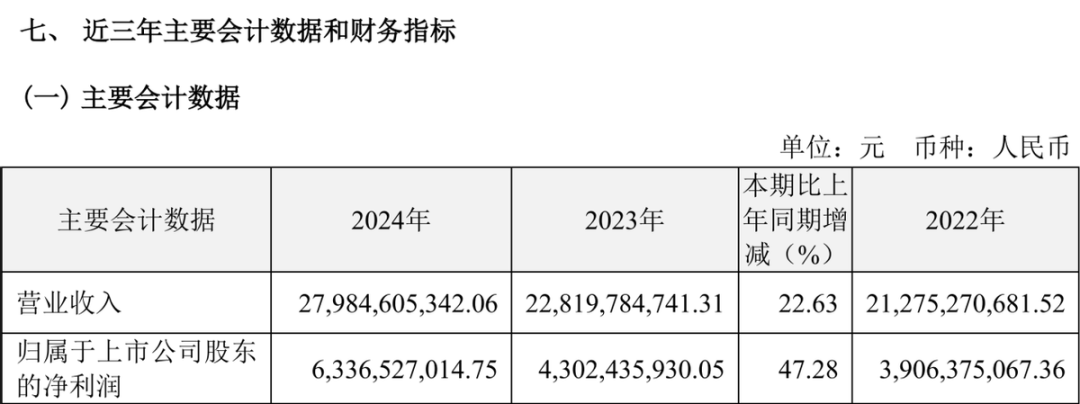

你看这业绩表现,2024年营收280亿,同比增长22.63%,归母净利润63.4亿,同比更是大增47.28%,直接从过去三年的低谷里原地复活。

而且今年一季度还在猛冲。

你看营收和净利润又飙了,营收72亿,同比增长20.14%,归母净利润18.7亿,同比再次大增36.90%。

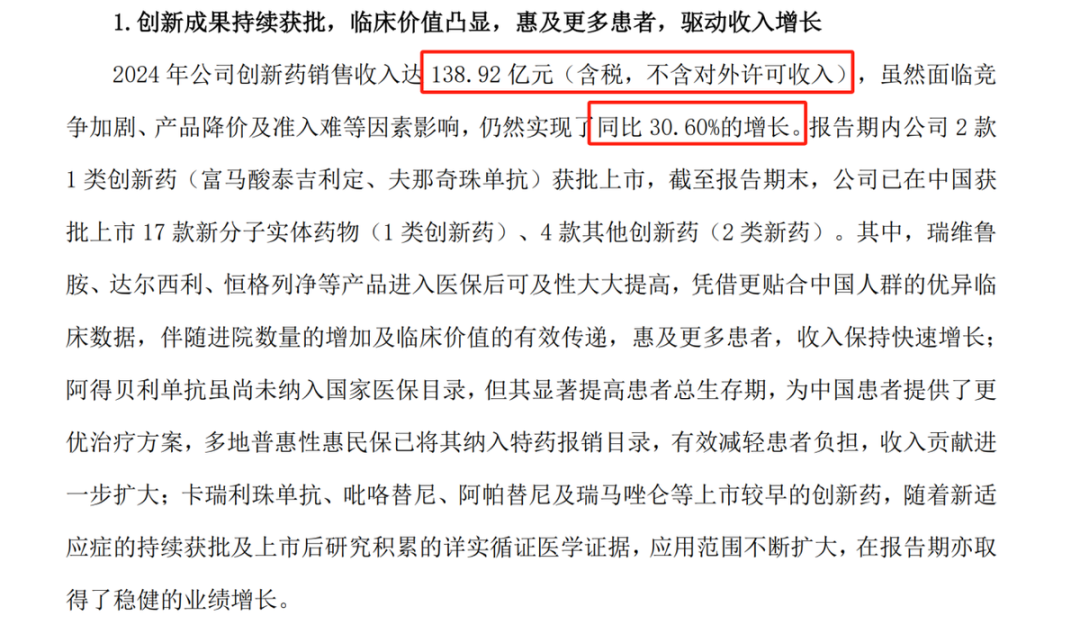

为什么这么猛?核心就是创新药获得了大丰收。

2024年不含对外授权的创新药营收138.92亿,同比增长30.6%,比整体业绩增速还猛。

创新药这东西,市场的表现完全就是靠硬实力,你得吃了有用才行是吧。

比如恒瑞医药年报里面,唯一强调的一个治疗效果,就是在公司经营情况里面讲的,原话是这样的:

“卡瑞利珠单抗联合阿帕替尼(“双艾”组合)治疗不可切除肝细胞癌(uHCC)取得长期随访数据,中位总生存期(OS)达到 23.8个月,患者生存获益再创新高,在所有获批肝细胞癌一线治疗适应症的方案中,“双艾”组合方案是迄今为止获得最长中位OS研究数据的治疗方案。”

这个治肝癌的“双艾”组合,虽然还是活不过2年,但放眼全球。这已经是很优秀的了。

还有恒瑞自主研发的15个产品里面, 有13个都是首创,比如长效PCSK9单抗啊,比如JAK1 抑制剂啊,不是全球首创就是中国首创,不愧是创新药的巨头啊。

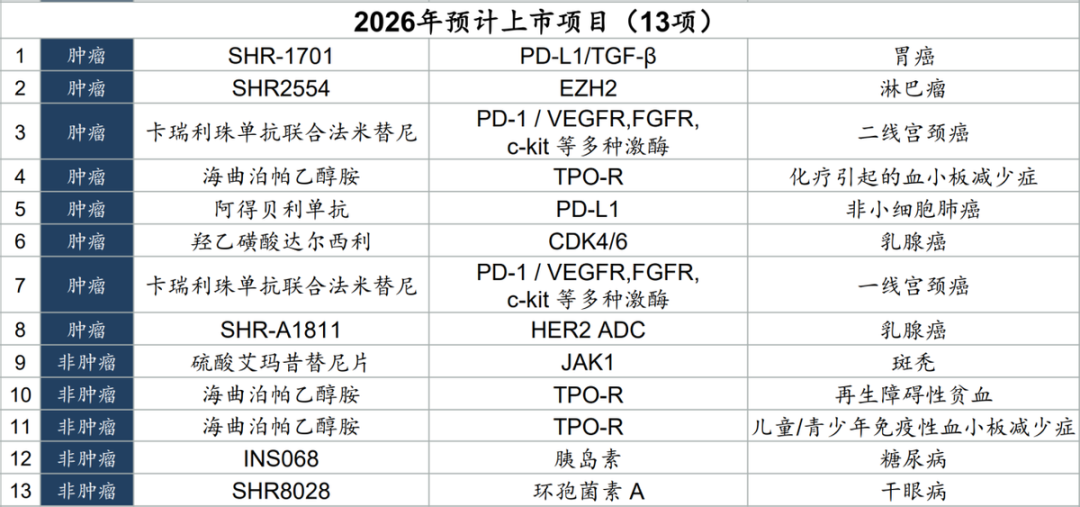

而且恒瑞的技术储备非常丰富,经过前些年的沉淀,未来3年还有47个项目会上市,平均不到一个月就能上市一个新项目,不得不夸一下是真强。

你看这是今年准备上市的11个项目。

这是明年准备上市的13个项目。

这是后年准备上市的23个项目。

这47个项目对应的适应症,有些大家可能知道,有些可能不知道,如果研究恒瑞医药,那就肯定要去把这47个项目搞清楚,我自己是把这里面大部分适应症都做了研究的,笔记都记了好多。

都说久病成医,研究这些医药企业多了,差不多也能成为某个领域的半桶水医生。

你只有知道这47个项目的市场情况,才有可能对公司未来的表现有个大概的评估是吧,毕竟未来业绩的增量有一部分就是从这47个项目里面来的。

如果这些项目都大获成功,那恒瑞就发财了。

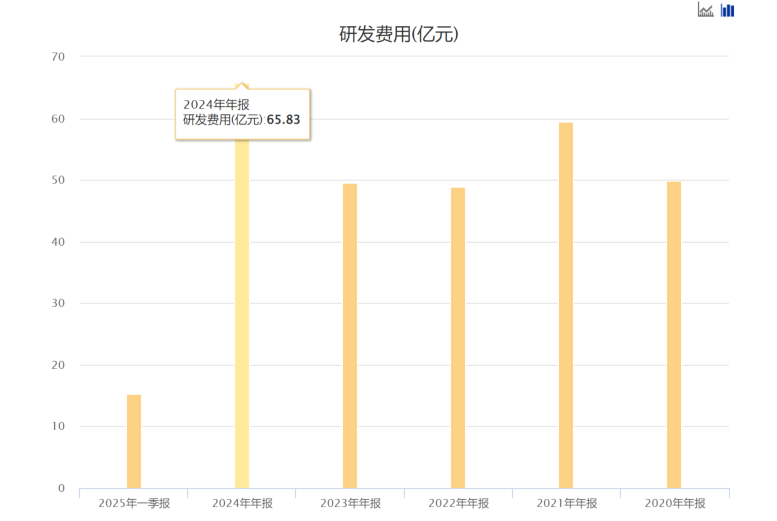

这么多的研发成果,当然代价也是很高的,每年都要砸好几十亿的研发费用。

去年的研发费用就高达66亿,而且恒瑞这些年研发费用率常年都是20%以上,哪怕行业低谷期也没砍研发,这非常难得。

百济神州更疯狂,近8年的累计研发投入就超过700亿,这没人能比。

恒瑞到今年一季度,累计研发投入已经超过460亿,虽然比不上百济,但也算是头部水平,我们几家头部药企的,研发投入差不多都是五六十亿的样子,比如复星医药、中国生物制药、石药集团等等。

恒瑞的体量远远比不过那些国际巨头,但是旗下有173个在研项目,这可是排全球第13了,而且,自主研发管线数量仅次于罗氏,全球第二!

这么多的项目,拼概率也会跑出来一部分是吧。

百济算是国内唯一纯正的创新药公司,真的是不计代价,恒瑞还是比较注重商业运营的,所以财务要健康很多。

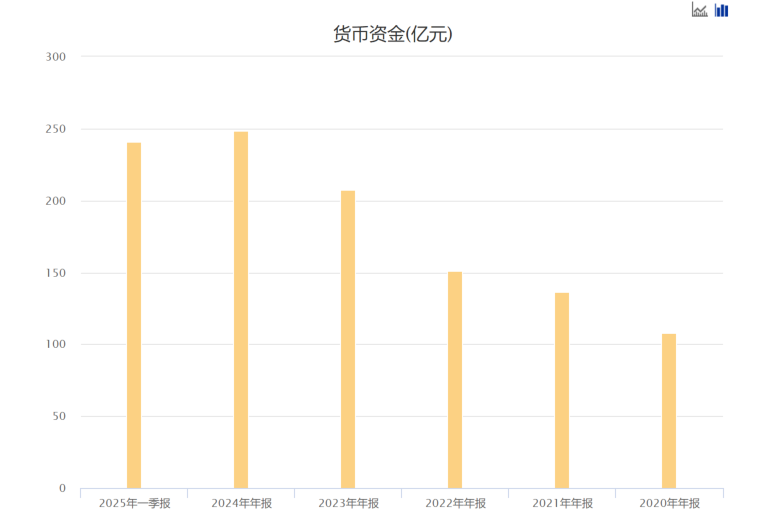

你看,公司储备的货币资金越来越多,去年已经高达248亿。

每年的财务费用还能赚几个亿,去年的利息收入就超过6个亿,差不多占了归母净利润的10%。

恒瑞的现金流也很好,赚的都是真钱,只要没有超大规模的投资项目,财务就会一直保持健康稳定,这很难得。

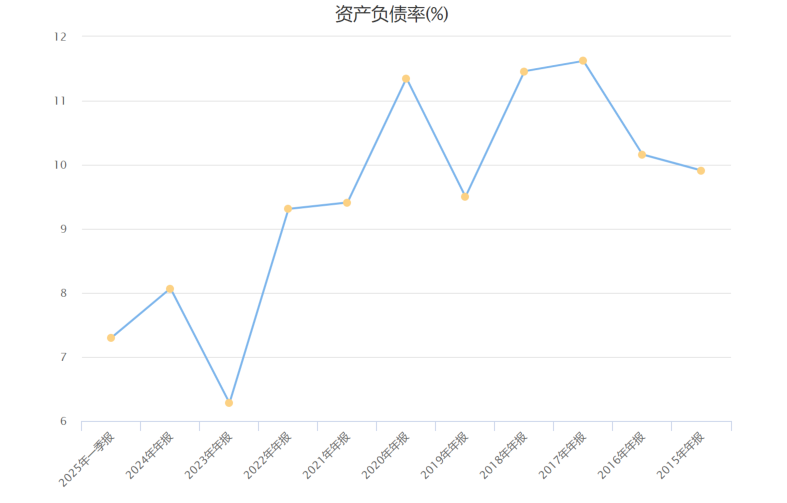

近十年的资产负债率,之前还是在10%左右晃悠,现在又降到7%了。

而且有息负债只有0.2%,这可真不像是一家高研发投入的科技型企业的财务,不用靠借钱过日子。

恒瑞这两年也在大力布局海外市场,方法简单粗暴,就是卖技术,卖产品还可能有各种风险和麻烦,卖技术就好多了。

一般都是把技术给人家,先收一笔首付款,然后人家拿到技术后,指导人家上路,再收一笔里程碑款,最后人家每卖一粒药,都会给恒瑞分成,当收租婆。

从2018年到现在,恒瑞已经有13笔这样的交易,潜在交易额高达140亿美元,虽然首付款还只付了6亿美元,但是后面会源源不断的收钱啊,真的是躺赚。

当然这个潜在交易额是从市场需求角度考虑,不代表未来就一定能有这么大的交易额。

另外上个月恒瑞又在港股上市了,募资近百亿。

本来就不缺钱,又弄了这么多钱,看样子研发投入又要上升一个台阶洛,不过这也不是最重要的,很多优秀公司在香港上市,对全球化运作是有好处的,不仅仅是融资的问题。

我们的医药行业,整体技术水平确实远远落后于国际巨头,但是有百济和恒瑞这样的优秀代表往前冲,总归我们也是会跑出全球医药巨头的,你们说是吧!文章来自木禾投研

公安备案号 51010802001128号

公安备案号 51010802001128号