-

银价创13年新高,白银时代到来?一文带你搞懂白银产业链

桥豆麻袋 / 06月08日 17:06 发布

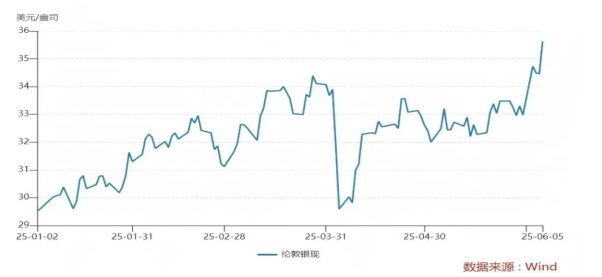

01 银价强势上行 近期,全球地缘政治冲突加剧叠加工业需求复苏,白银价格迎来阶段性上涨行情。截至6月8日,上海华通白银现货均价突破5800元/千克,较3月底涨幅达12%,创2023年以来新高。伦敦银期货主力合约突破24美元/盎司,白银期货和现货都创了13年来的新高。市场呈现“工业需求拉动+避险情绪升温”的双重驱动格局。

从价格走势看,3月下旬以来,白银跟随贵金属板块启动,5月因新能源领域需求超预期,叠加美联储降息预期升温,涨势进一步加速。机构数据显示,全球最大白银ETF持仓量较年初增加15%,资金流入迹象明显。

02 白银金属概览

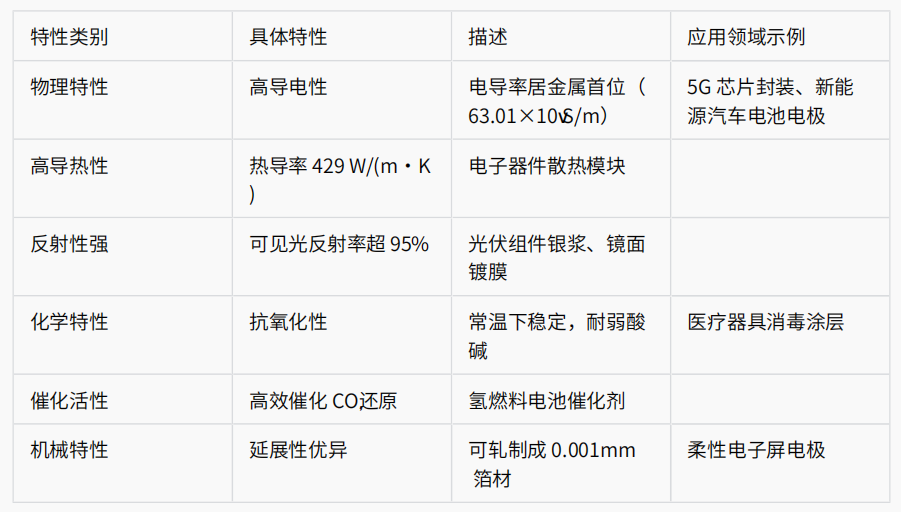

白银是兼具货币属性、金融属性与工业属性的稀缺战略金属,素有“工业维生素”之称。其独特的物理化学特性使其在高端制造领域具有不可替代性:

此外,白银还具备抗菌性(银离子杀菌效率达99.9%)和耐腐蚀性,使其在医疗、航天、新能源等领域应用广泛。

03 白银的全球供给

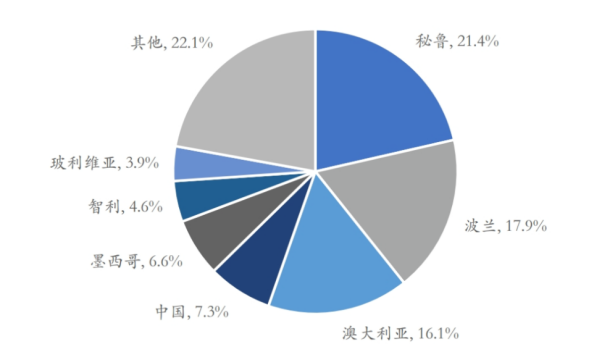

白银在地壳中含量仅为0.07ppm,属于稀散金属,多以伴生矿形式存在。截至2023 年,全球白银储量约为61万吨 。从各国储量占比来看,秘鲁以11 万吨储量位居榜首,占比约18%;澳大利亚储量为9.4万吨,占比15%;俄罗斯储量9.2万吨,占比15%;中国储量 7.2 万吨,占比 12%;波兰储量6.3万吨,占比10%。仅这五个国家,白银储量就占据全球总量的 71%,全球白银储量集中度较高。

白银的供应端以矿山产出为主,其次是再生银,近年来再生银在供应中占比逐步超过20%。如中国白银储量集中在江西、河南、云南等省份,伴生矿占比超80%,独立银矿较少。

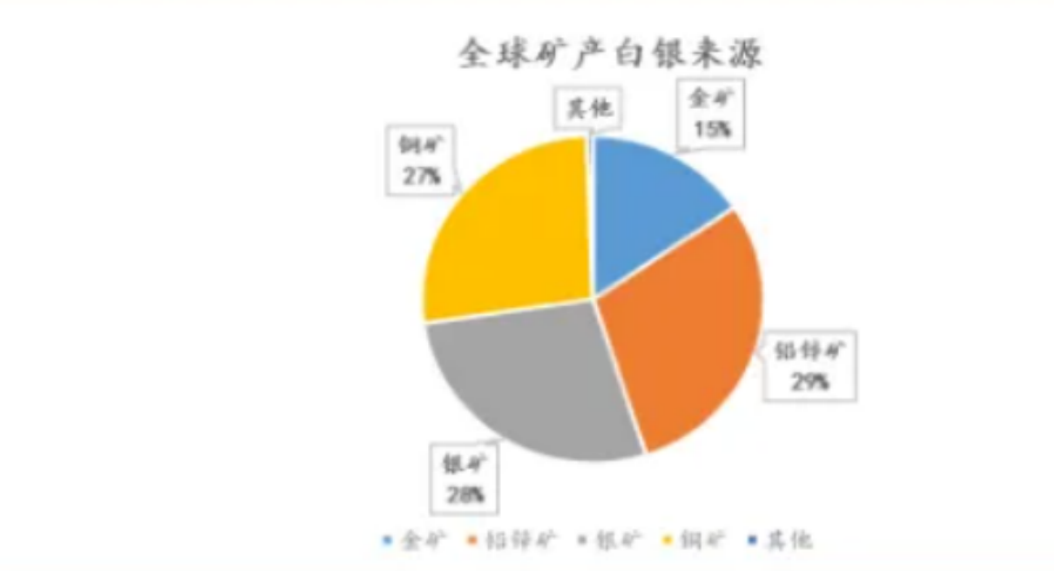

实际上,金银的共性还有一部分源自金银矿,2024年有15%左右的矿产白银(127.1百万盎司)源自金矿。同时,铜矿、铅锌矿也有着大量的白银产出,以智利为例,其在2023年铜矿产出白银1128.59吨,铅锌矿产出白银1.46吨。

随着人工智能、电动汽车、新能源等行业蓬勃发展,白银在供需两端与铜的共性日益凸显。在供给方面,矿产银里,铜矿产出占比颇高。力拓数据显示,2024年该公司探明资源中,铜矿平均含银量达0.39克/吨。从银铜比价来看,近十年间呈现区间震荡态势。并且在近期,黄金处于高位时,并未有效带动白银价格上行,相反,白银表现愈发向铜价靠近。

产量方面,2023年全球白银产量27000吨,中国产量6200吨(占比23%),墨西哥、秘鲁、智利紧随其后。此外,再生银贡献全球供给的25%,主要来自电子废料回收,国内格林美、邦普循环等企业年回收量超500吨。

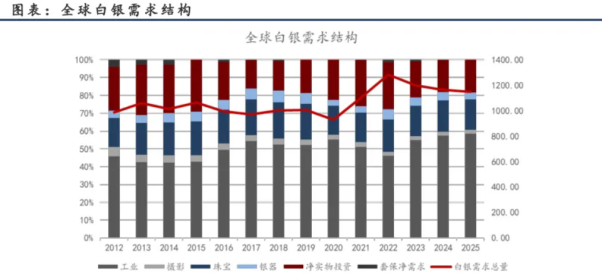

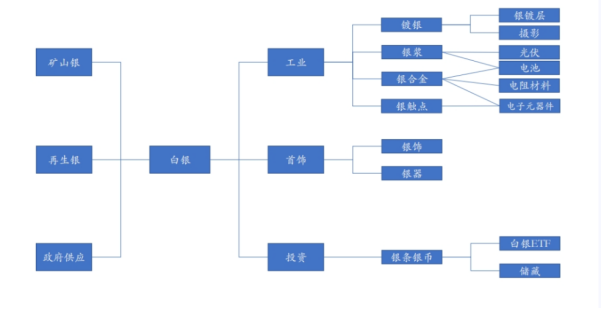

04 白银的需求结构

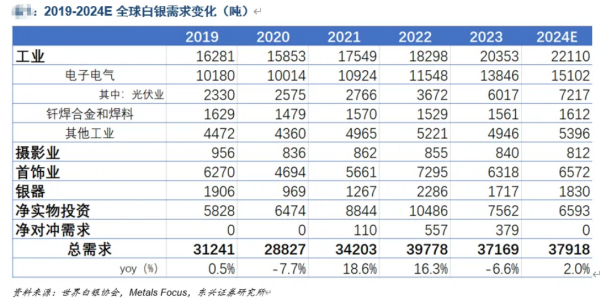

白银需求呈现“工业主导、金融辅助”特征。主要分为:工业、珠宝、银器、投资和摄影等需求。2024年全球白银需求为37918吨,其中工业白银占比高达58%,实物投资与首饰业白银需求则分列二、三位,分别占比18%和17%;而银器与摄影业白银需求分别占比5%和2%。

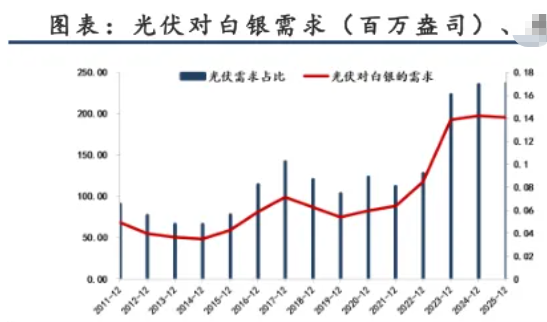

主要的细分需求: (一)光伏产业

在光伏领域,银浆用于电池片电极焊,光伏银浆是白银最大工业需求领域,2022年全球用量超3500吨。随着N型电池(TOPCon、HJT)渗透率提升,单瓦银耗从PERC电池的20mg/W降至18mg/W,但因电池效率提升,单GW银用量仍维持在1.2吨左右。2023、2024的全球装机热潮,令光伏对白银的需求猛增,其在白银总需求的占比也从8%左右迅速升至16%以上。

(二)电子信息

在5G通信领域,单台基站需消耗白银约150克(用于滤波器、射频芯片);新能源汽车中,单车白银用量达50克(IGBT模块、传感器)。2023年全球5G基站数量超1500万座,新能源汽车销量1300万辆,合计拉动白银需求超1200吨。此外,MLCC全球市场规模年增8%,带动银粉需求持续增长。

(三)新能源电池

由于白银具备优异的导电性能、抗氧化特性及抗腐蚀能力,在汽车领域,特别是新能源汽车产业中得到广泛应用。在纯电动汽车里,像镀银导线、触点等零部件都需要消耗白银。

依据世界白银协会 2024 年的统计数据,传统内燃机汽车平均每万辆的白银消耗量约为217.7千克,而混合动力汽车和纯电动汽车的这一数值分别达到 264.4千克和 373.2千克,相比传统汽车分别提高了 21% 和 71%。

另外,氢燃料电池中,铂银合金催化剂可降低铂用量30%,单辆燃料电池汽车耗银约20克。2025年全球氢燃料电池汽车保有量预计达50万辆,对应白银需求100吨。固态电池电解质涂层技术突破,也可能打开白银在储能领域的新空间。

(四)医疗与抗菌材料

银离子抗菌剂广泛用于口罩、手术器械、纺织面料,2022年全球市场规模达12亿美元,年增10%。纳米银线用于抗菌敷料,可加速伤口愈合,在高端医疗领域渗透率逐年提升。

(五)金融与投资需求

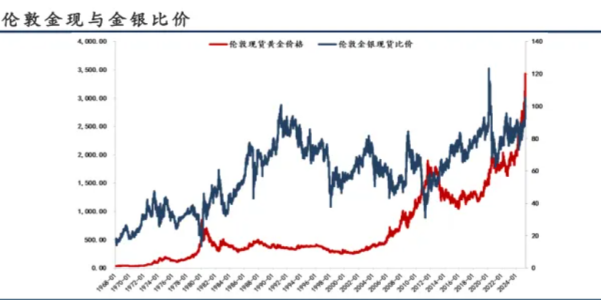

白银作为避险资产,与黄金具有强相关性(相关系数0.85)。但白银相对黄金货币属性更弱,在履行货币职责时的顺位靠后;白银商品属性更强,价格由下游需求起绝定作用。

此外,而从珠宝的需求来看,我国对于白银的珠宝首饰需求呈现逐年下降的状态,但印度此类需求明显增长。

05 产业链结构

涵盖“矿产开采-冶炼加工-终端应用-回收再生”四大环节,各环节技术壁垒逐步提升。

上游:矿产与粗炼

国内白银开采以伴生矿为主(如铅锌矿、铜矿伴生),主要企业包括江西铜业、中金岭南。粗炼环节通过火法或湿法工艺提取粗银(纯度99.5%),代表企业有豫光金铅、湖南白银集团。

中游:精炼与材料制备

精炼环节将粗银提纯至99.99%以上,主要工艺为电解法和硝酸法,代表企业有山东招金、甘肃白银集团。材料制备环节包括银粉、银浆、银靶材等,国内贺利氏(招金合资)、苏州晶银在光伏银浆领域市占率超60%。

下游:终端应用与回收

终端应用覆盖光伏、电子、医疗等领域,头部企业包括隆基(光伏银浆采购)、华为(5G基站用银)、3M(抗菌材料)。回收环节以电子废料为主,格林美、邦普循环等企业年回收量超千吨,回收率达95%以上。

行业格局

全球白银行业呈现“资源集中、加工分散”特征:

资源端:秘鲁、墨西哥、中国控制全球53%的储量,必和必拓、泛美白银等国际矿企主导全球供给。

加工端:中国是全球最大白银生产国和消费国,精炼产能占全球35%,但高端材料(如高纯银靶材、电子级银粉)仍依赖进口(日本住友、美国贺利氏占主导)。

国内竞争:五矿集团、江西铜业、山东黄金形成全产业链布局;光伏银浆领域,苏州晶银、匡宇科技等本土企业加速进口替代;再生银领域,格林美、邦普循环形成规模优势。

06 主要上市公司

紫金矿业:截至2023年底,公司拥有白银资源量14739吨,白银储量1864吨。公司持有巨龙铜矿50.1%权益,该矿山蕴含大量白银伴生资源,截止2023年该矿保有伴生银10610吨,2023年单矿山白银产量106吨,权益产量53吨。2024年公司预计矿产银产量达436吨,较2023年的412吨同比增长5.8%。公司白银产量持续增长,计划2025年产银450吨。

山金国际:坐拥国内矿产银产量最高的单体矿山。拥有4座金矿矿山与1座铅锌银多金属矿山,其中,玉龙矿业(公司持有权益76.67%)是目前国内矿产银(含量银)最大的单体矿山之一,2023年该矿山产银175.19吨。此外,黑河洛克是国内入选品位较高的金矿,吉林板庙子是国内生产管理水平较为先进的矿山,青海大柴旦探矿增储潜力巨大。

盛达资源:以银为主、以金为辅拥有雄厚矿产资源。目前控股银都矿业、金山矿业、光大矿业、金都矿业、东晟矿业、鸿林矿业、德运矿业7家矿业子公司,白银储量近万吨,年采选能力近200万吨。名下的金山矿业拥有新巴尔虎右旗额仁陶勒盖银矿,该矿是国内单体银矿储量最大、生产规模最大的独立大型银矿山,拥有银金属储量3569.35吨,平均品位211.69克/吨,黄金金属储量12.7吨,平均品位0.79克/吨,且具有大量锰、铅、锌等多金属矿种资源。

银泰黄金:的贵金属生产企业,银泰黄金拥有丰富的白银资源储备。截至 2023 年底,公司白银资源量达18606吨,储量达3513 吨。旗下的华盛金矿、青海大柴旦金矿等矿山均伴生大量白银资源。其中,华盛金矿保有伴生银资源量 11567 吨,2023 年白银产量达到 102 吨。2024年银产量至11吨左右。2025 年目标120吨。

兴业银锡:专注于有色金属及贵金属的开采与冶炼,在白银领域颇具规模。控股融冠矿业、荣邦矿业等多家子公司,合计白银储量超过6000吨,年采选能力达150万吨。旗下的融冠矿业拥有的干金达矿是一座大型多金属矿,该矿白银金属储量2600吨,平均品位达120 克/吨,2024 年产量95吨,预计2025年将突破 100 吨。

西部矿业:我国西部重要的有色金属资源开发企业,白银资源储备与生产能力突出。截至2023年底,公司白银资源量10800吨,旗下的玉龙铜矿、锡铁山铅锌矿等矿山均蕴含丰富的伴生银资源。其中,玉龙铜矿保有伴生银资源量 6800吨,2023 年该矿白银产量达78吨,公司整体矿产银产量100吨。2024 年,矿产银产量增长至 110 吨。

白银有色:在铜、锌、铅、金、银等多种有色金属及贵金属的采选、冶炼、加工与贸易领域均有布局,白银业务也是其重要组成部分。截至2023年底,控股子公司的相关项目中,蕴含银金属量1868吨。2023 年,公司矿产银产量达193吨,冶炼银产量为307吨,总产量共计500吨。 2024年矿产银产量增长至210吨,冶炼银产量提升至33 吨,总产量达到540吨。

金贵银业:国内白银冶炼产能第一(600吨/年),延伸硝酸银(光伏银浆原料)产能2000吨,与东方日升、晶科能源建立长期合作。

格林美:再生银业务毛利率达28%,电子废料回收网络覆盖全国30个城市,2025年目标再生银产能800吨。(赛道投研)

公安备案号 51010802001128号

公安备案号 51010802001128号