-

协鑫能科,业绩大增320%,电力独角兽,绝地反击!

一股 / 06月07日 20:29 发布

近期,虚拟电厂抢尽了风头!

数据显示,2025年我国虚拟电厂市场规模将达到102亿元,2030年将超千亿元,年复合增速约37.2%。

据目标,2027年我国虚拟电厂调节能力要达到2000万千瓦以上,2030年则要达到5000万千瓦以上,导向已经很明确了。

那么,什么是虚拟电厂?

打个比方,虚拟电厂类似于电力系统的“美团外卖”,把闲置的电力资源匹配给需要的地方,平滑发电波动,提高新能源消纳效率。

不过,虚拟电厂并不是新鲜事,只不过新能源消纳让虚拟电厂需求变得更急迫了些。

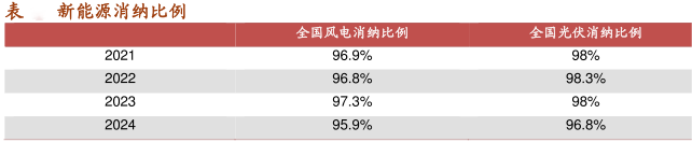

2021-2023年我国风电和光伏消纳比例浮动在0.5%,但是到了2024年我国光伏消纳比例同比下降1.2个百分点,风电同比下降1.4个百分点。

站在产业链角度,一个新焦点的出现往往能加速产业链企业进入红利期,也就能走出中际旭创、三花智控以及双林股份等龙头。

但是,目前能吃到虚拟电厂“肉”的企业很少,2024年海得控制亏损2.23亿元,恒实科技亏损额高达近10亿元。

然而,牵手华为的电力独角兽协鑫能科却吃到了肉!

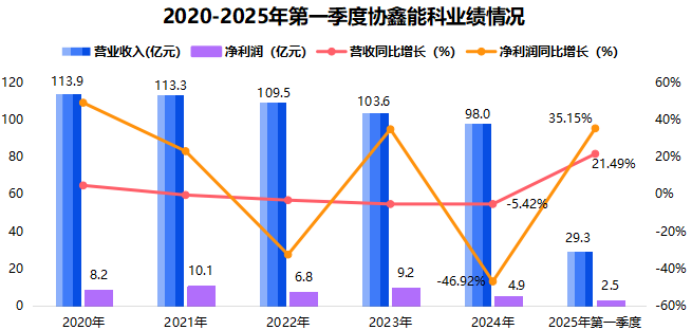

财报显示,协鑫能科营收达到97.96亿元,同比小幅下降5.42%,净利润达到4.89亿元,同比下滑-46.92%。

这份财报看似差强人意,但实际上协鑫能科2024年扣非净利润达到2.94亿元,同比猛增190.83%。

为何要强调扣非净利润?因为,扣非净利润才是企业真真正正靠主营业务赚到的钱,我们常说的净利润往往涵盖了投资、转让资产等产生的收益。

如果单看季度表现,协鑫能科业绩非常惊艳。

2024年第四季度公司亏损1.17亿元,士别三个月,2025年第一季度协鑫能科净利润达到2.54亿元,环比增长316.98%,大幅修复。

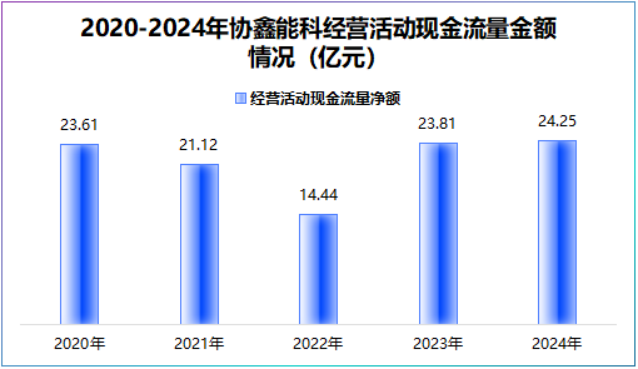

从另外一个数据上我们也能清晰地看到协鑫能科业绩修复明显。2024年公司经营活动产生的流量净额为24.25亿元,已经回升到2020年水平。

不过对于这份十分亮眼的财报我们不得不三问协鑫能科:

第一,协鑫能科靠什么吃到肉?

第二,这种业绩持续回升的势头能坚持多久?

第三,亮眼的成绩单下面有没有隐忧?

01.协鑫能科靠什么吃到肉?

我们要先明白协鑫能科靠什么赚钱。

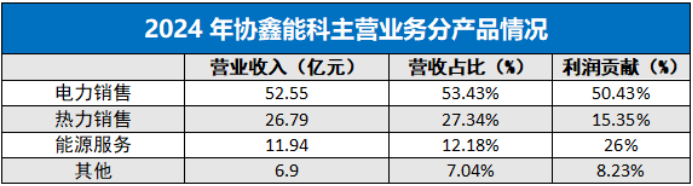

从营收结构上看,协鑫能科业务包括电力销售、热力销售和能源服务,分别占公司2024年总营收的53.43%、27.34%和12.18%。

但是从利润贡献比例上看就很不一样,2024年公司电力销售、热力销售和能源服务分别贡献了50.43%、15.35%和26%。

可以看出协鑫能科赚钱的买卖还得是电力销售和能源服务。

其中,公司能源服务毛利率高达59.03%,正是协鑫能科能吃到肉的根源。该业务主要聚焦光伏等节能服务和虚拟电厂、绿电、碳资产等交易服务。

数据显示,2024年协鑫能科电力销售业务同比下滑14.03%,热力销售营收,同比下滑19.8%,而能源服务营收却同比大增334.33%,大幅减弱了业绩波动。

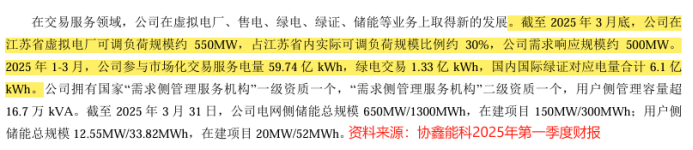

截至2025年第一季度,公司在江苏省虚拟电厂可调负荷规模为550MW,占江苏省实际可调负荷规模的30%,参与市场化交易服务电量59.74亿千瓦时。

目前,协鑫能科选择“AI+虚拟电厂”的路线,截至2024年其虚拟电厂管理系统平台项目,已经达到立项开发目标,预测准确率达到95%,对资源调度速度达到秒级。

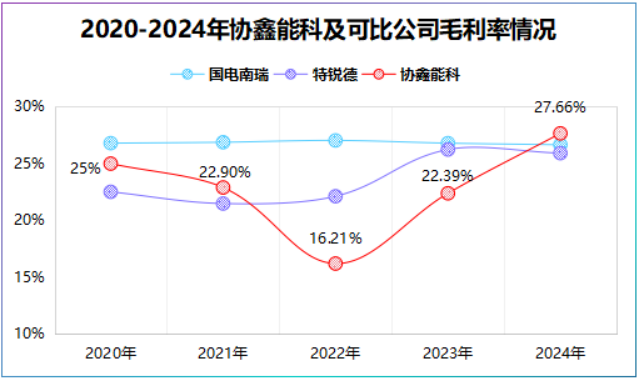

受益能源服务业务的放量,公司毛利率从2021年16.21%回升到27.66%,甚至丝毫不输国电南瑞、特锐德等虚拟电厂龙头。

02协鑫能科业绩持续回升的势头还能坚持多久?

归根到底,协鑫能科还是个电力销售企业,其业绩增长需要考虑两个因素,一个是发电量,还有一个是电价。

首先,发电量和装机量挂钩。

截至2024年,协鑫能科总装机量为587.1万千瓦,同比增长40.49%,其中新增投产机组301.72万千瓦,同比增长了近8倍,在建计划装机量为308.78万千瓦,同比增长12.78%。

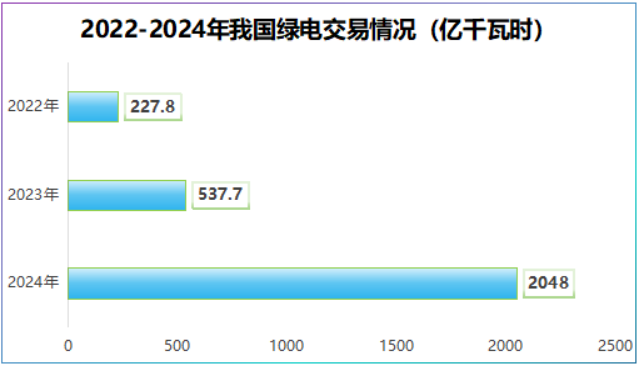

所以,一旦在建装机机组开始投产,协鑫能科发电量大概率会有一定程度的上升。并且,从发电类型上看,协鑫能科主要以绿电为主。

2025年第一季度公司光伏发电2128.47MW,风电817.85MW,储能发电662.55MW,垃圾发电149MW,可再生能源发电占总发电量的58.23%。

这契合了我国绿电市场化的趋势,数据显示2024年我国绿电交易累计成交2048亿千瓦时,同比大增280.9%。

值得一提的是,光伏、储能、风电等绿电存在自然缺陷,稳定性相对较差,而虚拟电厂的出现恰好解决了这个难题。

其次,电价增长与供需挂钩。

受电力统一大市场的影响,电价增长上协鑫能科没有太大的主动性。但事在人为,公司通过猛攻虚拟电厂,可以价高时卖电,价低时买电,平滑电价波动。

所以,协鑫能科存在业绩增长的可能性,但能不能持续大幅增长就要看未来公司发电量能否攀升,虚拟电厂能否持续突破。

03协鑫能科亮眼的成绩单下面有没有隐忧?

金无足赤,人无完人。

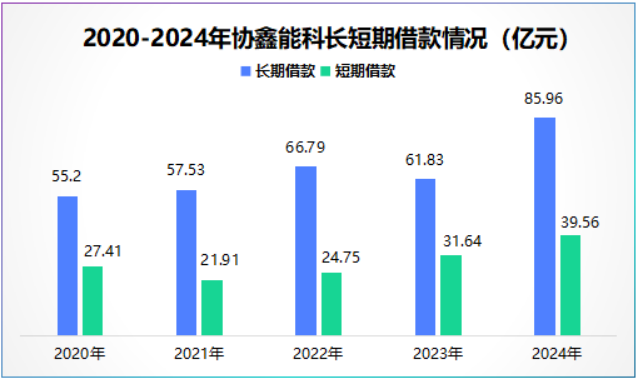

2021-2024年公司短期借款从21.91亿元攀升到了39.56亿元,长期借款更是维持高位,2024年达到85.96亿元,同比大增39.02%。

此外,2024年公司从外部筹集到的资金高达175.1亿元,同比大增102.67%。那么,协鑫能科借来的钱干什么了?

具体看,2024年公司加大了对分布式光伏、储能电站项目的投资,同时2024年公司收购了协鑫新能源下属36家公司股权。

那么,公司有钱偿还借款吗?

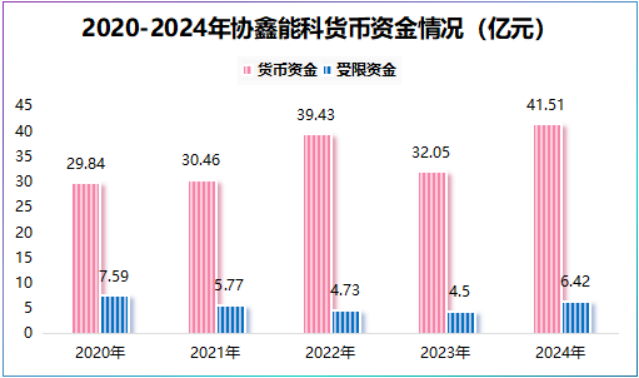

2024年公司货币资金为41.51亿元,同比增长近30%,但扣除受限资金后,协鑫能科在手资金为35.09亿元,有一定的偿债压力。

不过,有志者事竟成,破釜沉舟,百二关终属楚!

2025年初协鑫能科业绩大幅增长给公司未来开了一个好头,59.03%的高毛利率给了公司享受虚拟电厂红利的跳板。

竞争没有永远的赢家,也不是谁都有破釜沉舟的勇气。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号