-

生益科技--覆铜板头部厂商,高端高速产品放量可期

蓝朋友 / 06月06日 08:56 发布

投资要点

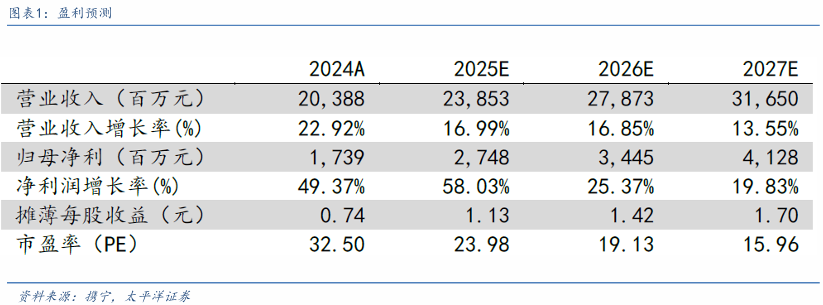

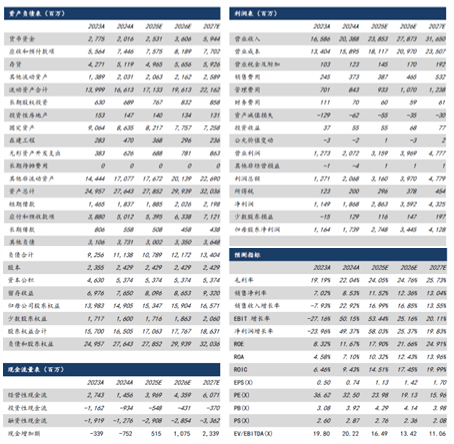

覆铜板行业核心厂商,盈利能力不断优化。公司为全球覆铜板核心企业,深耕行业40年,下游覆盖服 务器、通信、汽车电子和消费电子等领域头部客户。根据Prismark数据,公司自13年至今硬质覆铜板销售总额已持续保持全球第二。受益传统市场回暖+AI需求爆发,公司24年业绩高速反弹。伴随高端品类出货占比增加,公司产品结构优化,带动盈利能力提升。 行业下游受AI爆发结构性增长,上游受铜价波动变化。印制电路板下游应用场景多元化,伴随AI需求持续攀升,全球算力基础设施建设投入加速,服务器及数据中心应用领域增速预计显著提升,成为下游增速最快市场,24-29年5年复合增速预计约12%。铜箔作为覆铜板核心原材料,覆铜板成本受到铜价格波动影响。LME铜价自20年开始攀升至9000-10000美元/吨左右。覆铜板作为PBC制造的关键材料,行业集中度高,CR5超55%,远高于下游PCB厂商,覆铜板厂商通过提价等方式,向下游传导成本。 算力体系覆铜板量价齐升,公司高速覆铜板实现突围。根据北美四大云厂商最新财报,资本开支整体仍延续高位扩张,全年capex指引超预期,亚马逊预计突破千亿美元。算力需求爆发拉动AI服务器出货量提升,800G交换机有望迎来结构性出货爆发,叠加AI服务器对高传输速率的诉求,催生高频高速CCL需求,驱动单机价值量提升。高速覆铜板市场虽长期由海外厂商占据主导,但伴随新技术、新应用的出现,行业格局呈现不断变化的特点。公司extreme low-loss、ultra low-loss产品突破,正积极配 合PCB厂商和海内外终端客户的新品交付和项目认证,实现内资替代突围。 盈利预测及估值:预计2025-2027年营业总收入分别为238.53、278.73、316.50亿元,同比增速分别为16.99%、16.85%、13.55%;归母净利润分别为27.48、34.45、41.28亿元,同比增速分别为58.03%、25.37%、19.83%,对应25-27年PE分别为24X、19X、16X,维持“买入”评级。

风险提示:下游需求不及预期风险;行业竞争加剧风险;地缘政治风险。

01

覆铜板行业核心厂商,盈利能力不断优化

1.1 公司概况:四十年深耕缔造全球覆铜板领航企业

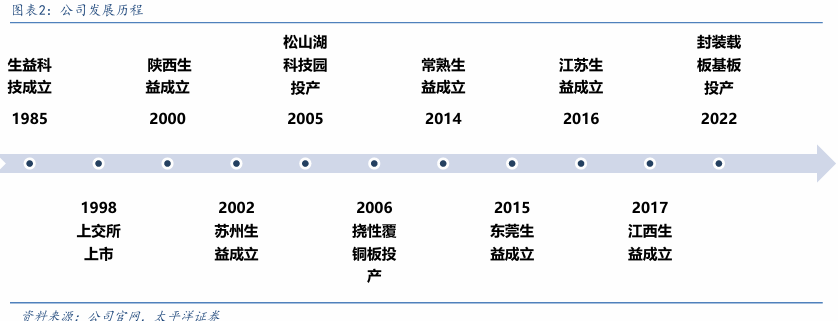

全球覆铜板核心企业,深耕行业40年。公司成立于1985年,1998年在上交所上市,为国内覆铜板行业首家上市公司,是集研发、生产、销售、服务为一体的全球电子电路基材核心供应商。根据 Prismark数据,公司自2013年至今硬质覆铜板销售总额已持续保持全球第二。公司下游市场辐射至服务器、通信、汽车电子和消费电子等领域。公司覆铜板板材产量从建厂之初的年产60万平方米发展到2023年度的1.2亿平方米。

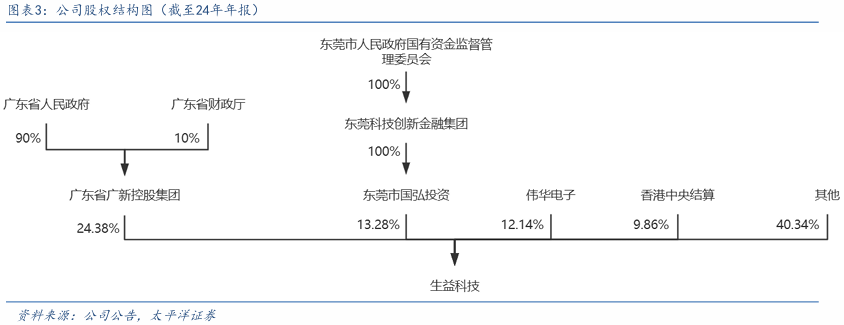

1.2 股权结构:国资背景股东,股权结构分散 国资背景股东,股权结构分散。公司股权结构较为分散,无控股股东及实控人。截至2024年年报,公司第一大股东为广东省广新控股集团有限公司,持股比例24.38%,该公司由广东省人民政府持股90%,广东省财政厅持股10%;第二大股东为东莞市国弘投资有限公司,持股比例13.26%,由东莞科技创新金融集团100%持股,隶属东莞市国资委;第三大股东为伟华电子有限公司,持股比例12.14%;第四大股东为香港结算有限公司,持股比例9.86%。

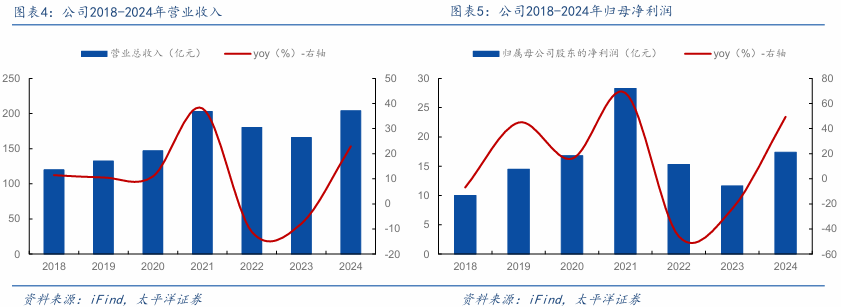

1.3 经营情况:营收业绩强势反弹,拐点趋势向上 下游传统市场回暖+AI需求爆发,公司24年业绩大幅反弹。公司23、24年受到下游市场景气度下滑影响,业绩承压,24年公司产销结构大幅优化,业绩迎来高速反弹。公司24年实现营业总收入203.88亿元,同比增长22.92%;归母净利润17.39亿元,同比增长49.37%。公司24年业绩实现增长迅速,主要由于:下游传统消费电子产品如智能手机、家电、可穿戴设备等受益国补政策刺激,销量增加,景气度回升;AI服务器、通讯及相关领域需求爆发,驱动高速材料及高端产品的需求旺盛。

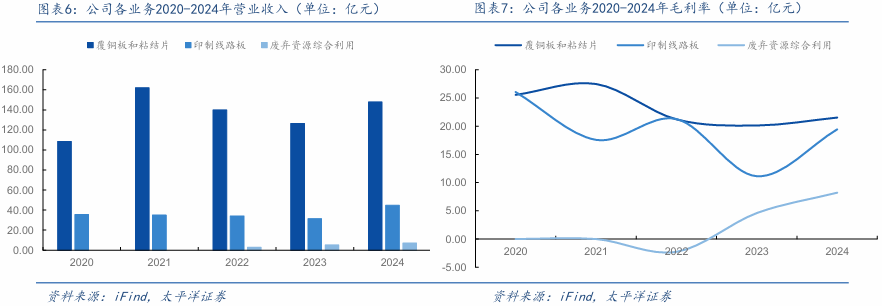

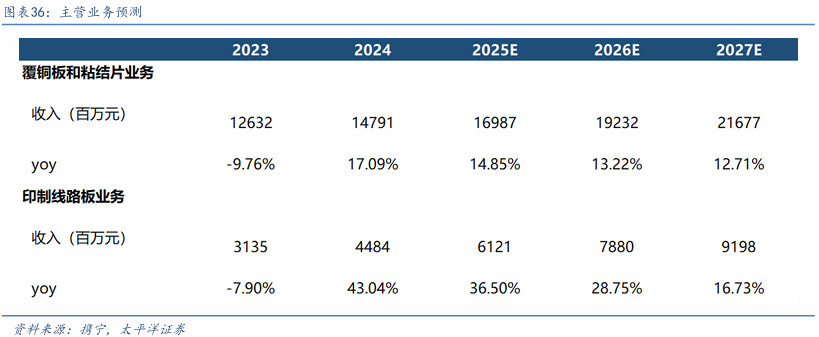

公司核心产品包括覆铜板和粘结片,以及印制线路板。公司主营业务包括设计、生产以及销售覆铜板和粘结片以及印制线路板,还有废弃资源综合利用等业务。覆铜板和粘结片为公司销售规模占比最高产品,印制线路板业务规模近年来亦有不断提升。分产品来看,覆铜板和粘结片业务/印制线路板业务/废弃资源综合利用业务24年营业收入分别为147.91/44.84/7.10亿元,同比增速分别为17.09%/43.04%/37.22%,占比分别为72.55%/21.99%/3.48%;毛利率分别为21.52%/19.43%/8.21%,同比增加1.41pct/8.58pct/3.61pct。

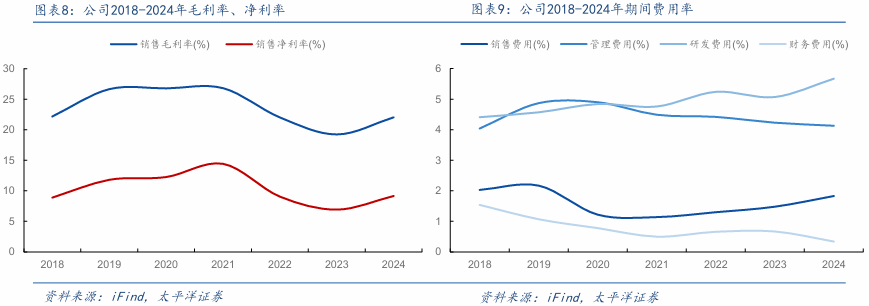

1.4 财务分析:产品结构优化,盈利能力提升 伴随高端品类出货占比增加,产品结构优化,带动盈利能力提升。公司24年毛利率22.04%,同比增长2.80pct,毛利率大幅提升,主要源自高端产品及高速材料出货占比提升,带动产品结构优化,Q4虽受原材料价格波动的扰动,但毛利率仍有显著提升。毛利率提升,叠加成熟的费用管理能力,带来整体盈利能力优化,24年净利率9.16%,同比增长2.23pct。公司销售、管理、研发、财务费用率分别为1.83%、4.13%、5.67%、0.34%,同比变动+0.30、-0.10、+0.60、-0.33pct,研发费用提升,助力后续向高端品类规模持续扩大转化。

02

行业下游受AI爆发结构性增长,上游受铜价波动变化

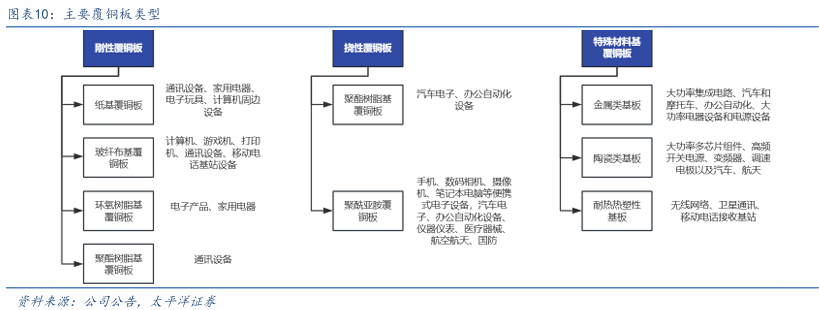

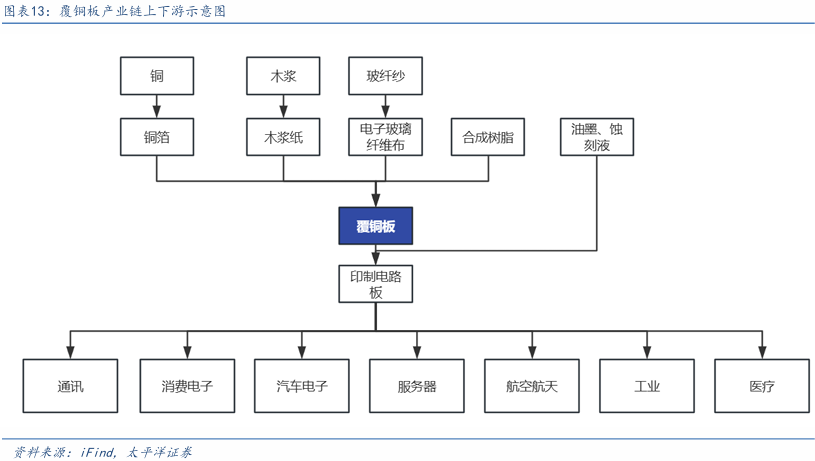

2.1 行业概况:覆铜板为印制电路板核心原材料 覆铜板为印制电路板的主要原材料,主要分为刚性和挠性两大类。覆铜板,即覆铜箔层压板(Copper Clad Laminate),是将电子玻纤布或其它增强材料浸以树脂,单面或双面覆以铜箔,通过热压工艺制成的板状材料,以实现电子元器件电气连接、不同线路绝缘隔离、和电子元器件支撑等功能,是印制电路板的核心原材料。覆铜板按照机械刚性可分为刚性覆铜板(RigidCCL)和挠性覆铜板(FlebleCCL),刚性覆铜板具有一定硬度与韧性,应用于通讯服务、计算机、消费电子、汽车电子等场景;挠性覆铜板具有弯曲性和柔韧性,应用于消费电子软性链接需求的场景。

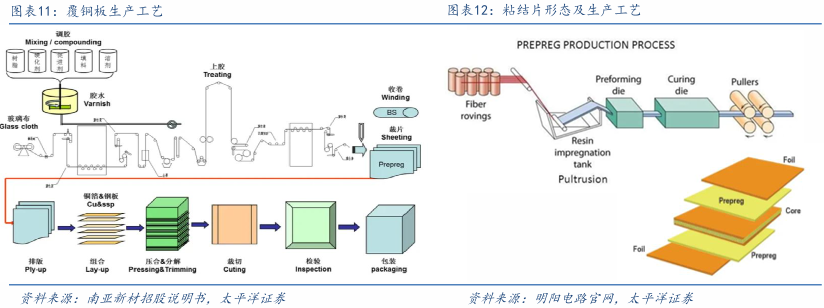

覆铜板生产流程包括调胶、涂胶、高温压合等。覆铜板生产工艺主要包含调胶、涂胶、裁片、排版、组合、压合&分解、裁切和检验等步骤。1)调胶:将环氧树脂与溶剂、固化剂等混合成胶液;2)涂胶、烘干、裁片:将胶液均匀涂布在玻璃纤维布上,经高温烘干形成半固化片;3)组合、高温压合、裁切:将半固化片与铜箔叠合,中间夹入不锈钢板,将叠合材料热压成型,树脂完全固化并与铜箔紧密结合,压合后的覆铜板再进行裁切、清洗和表面防氧化处理。其中,经过调胶、涂胶、烘干、裁片形成的半固化片即为粘结片。

2.2 产业链上下游:需求端受算力爆发结构性增长,成本端受铜价波动影响

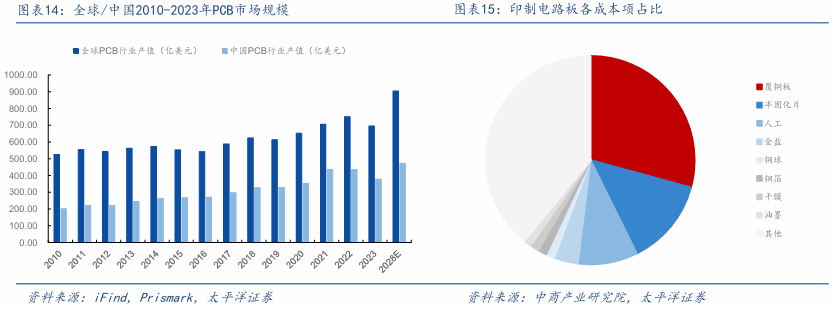

覆铜板直接下游为印制电路板,全球行业规模23-28年复合增速预计5.4%。覆铜板为印制电路板的核心原材料,为印制电路板第一大成本项,占比接近30%左右。印制电路板下游应用场景多元化,辐射领域可以穿透至覆盖通讯、计算机、消费电子、汽车电子、工业、以及新兴场景等。行业23年受到疫情影响,传统领域下游需求景气度低迷,24年AI算力等新兴市场需求爆发,叠加下游需求回暖,迎来行业结构分化式复苏。根据Prismark数据,预计28年全球PCB规模将达到905亿美元,年复合增长率5.4%,预计中国PCB规模将达到471亿美元,年复合增长率4.5%。

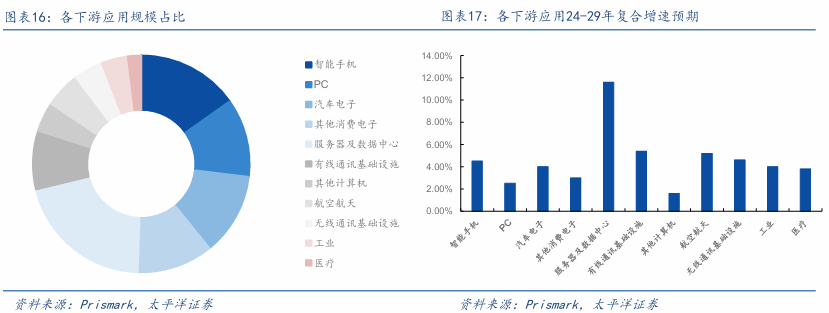

通讯、消费电子、服务器/数据中心为主要应用领域,服务器/数据中心需求爆发。根据Prismark数据,下游应用领域按规模占比来看,智能手机占比19%,PC占比14%,其他消费电子占比13%,服务器及数据中心占比12%,通讯合计占比14%。各应用领域下游需求分化显著,伴随AI需求持续攀升,全球算力基础设施建设投入加速,服务器及数据中心应用领域增速预计显著提升,至24-29年5年复合增速预计约12%。通讯、汽车电子、消费电子领域24-29年符合增速预计分别为5%、4%、4%。

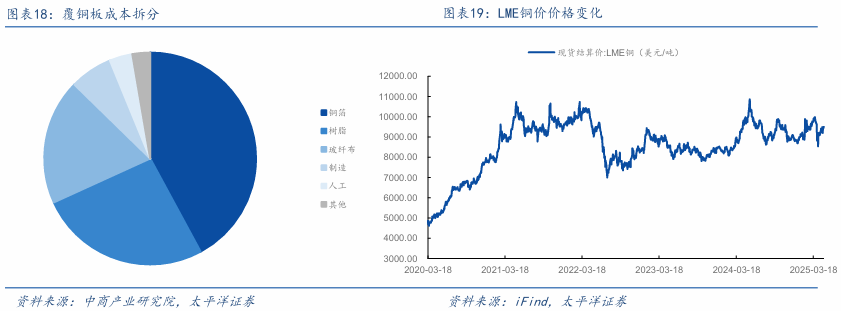

铜箔为覆铜板核心材料,覆铜板成本受铜价格波动影响。覆铜板成本中原材料成本占比最高,其中铜箔、树脂和玻璃纤维布是成本的三大核心构成,分别占成本的42.1%、26.1%和19.1%,合计达87.3%。铜箔作为覆铜板核心原材料,覆铜板成本受到铜价格波动影响。LME铜价自20年开始显著提升,受到新能源转型及新兴市场基建扩张刺激,铜需求激增,驱动铜价中枢上行,由20年的4300美元/吨左右攀升至25年初的9000美元/吨左右。覆铜板作为PBC制造的关键材料,厂商通过提价等方式,向下游传导成本。

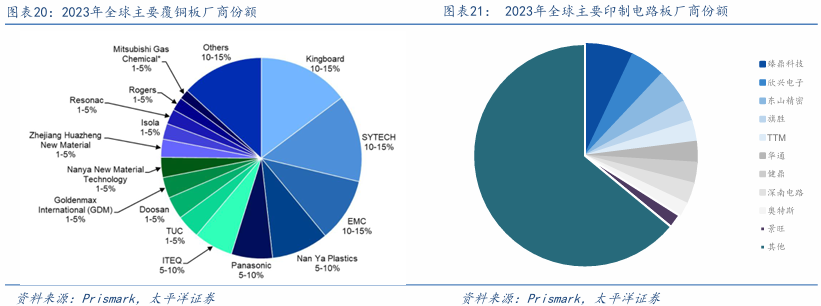

2.3 竞争格局:相较印制电路板行业,覆铜板行业集中度高 覆铜板行业集中度高,CR5市场份额超55%。覆铜板行业集中度较高,全球市场主要由建滔积层板、生益科技、台光、南亚塑料、松下等头部企业主导,根据Prismark数据,建滔积层板份额约10-15%,生益科技份额约10-15%,台光电子份额约10-15%,南亚塑料份额约5-10%,松下份额约5-10%,CR5市场份额超过55%。覆铜板下游印制电路板的格局则较为分散,根据Prismark数据,臻鼎科技份额约7%,欣兴电子份额约5%,东山精密份额约5%,旗胜份额约3%,TTM份额约3%,CR5市场份额不足30%,CR10市场份额不足40%。

03

算力体系覆铜板量价齐升,公司高速覆铜板实现突围

3.1 需求端:AI基础建设高景气,覆铜板量价齐升

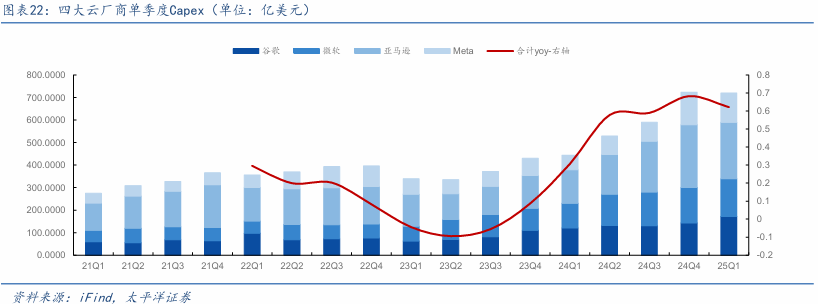

海外云厂商capex高位扩张,算力军备竞赛逻辑不改。根据北美四大云厂商最新财报,2025自然年一季度,资本开支整体持续高位扩张,AI基础设施投入仍是核心方向。微软受Azure云业务持续超预期增长驱动,FY25Q3资本支出167亿美元,同比增速53%;亚马逊AWS基础设施扩建需求延续,FY25Q1资本支出243亿美元,同比增速74%;谷歌FY25Q1资本支出172亿美元,同比增速43%;Meta的Llama大模型迭代与智能眼镜生态构建驱动投入激进,FY25Q1资本支出137亿美元,同比增速104%。整体来看,海外云厂商算力军备竞赛逻辑延续,驱动算力基础设施需求增加。

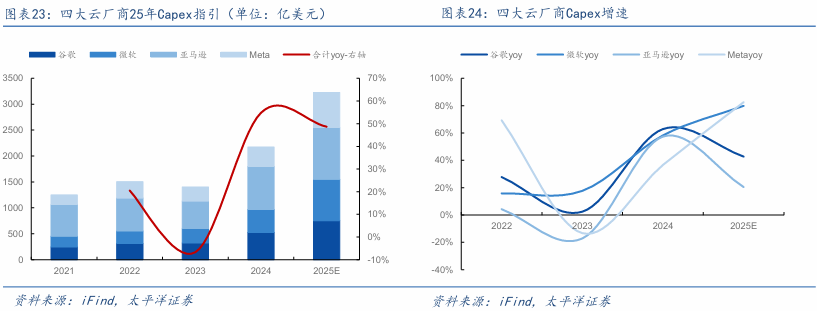

海外云厂capex指引超预期,亚马逊预计突破千亿美元。亚马逊延续激进投资策略,2025年资本开 支指引上调至1000亿美元,领跑云厂商,同比增幅超20%,其中讲义AI和AWS云通入为主。谷歌25 年资本开支计划750亿美元不变,同比涨幅43%,超市场预期27%,资本开支侧重以服务器为主的算 力基础设施,服务器占比或超60%,推进Gemini大模型训练及搜索广告算法优化;Meta大幅上调资 本开支指引至640-720亿美元,原指引为600-650亿美元,中值同比增幅突破80%;微软25年资本支 出预计超800亿美元。整体来看,四大云厂商25年capex有望突破3200亿美元,同比增速约50%。

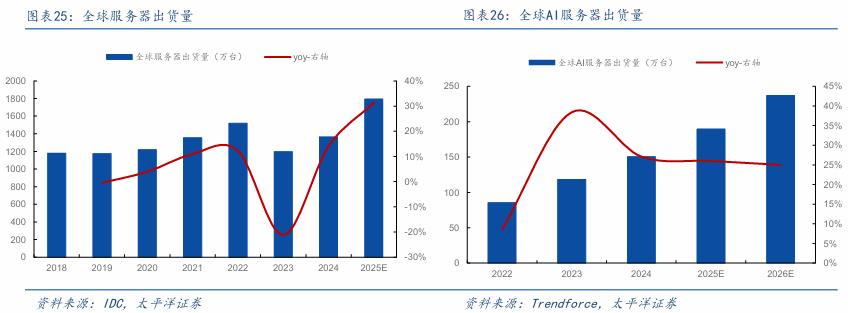

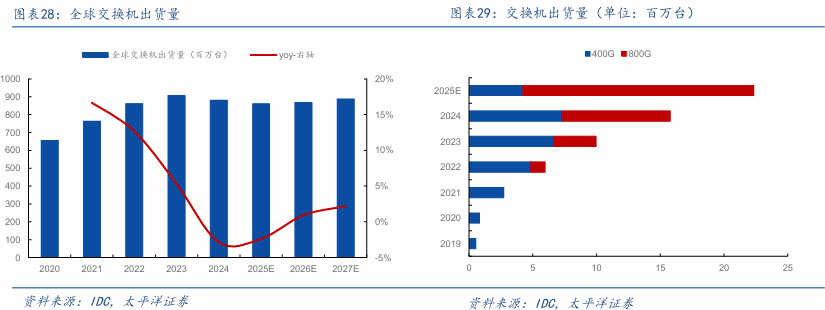

算力需求爆发拉动AI服务器出货量提升。全球算力基础设施建设的加速推进,显著拉动服务器市 场整体出货量,2024年全球服务器出货量约1365万台,同比增速约14%,已走出上一年服务器市场 低迷景气度,服务器市场明显回暖,趋势向上,其中24Q4全球服务器出货量396万台,同比增速约 25%。AI服务器的需求成为核心驱动力,根据Trendforce数据预测,预计到2026年AI服务器出货突 破200万台,22-26年年复合增长率26%,技术迭代与政策支持双重助力下,云计算、边缘计算及绿 色数据中心建设催生高密度服务器需求,超大规模数据中心数量增加,有望进一步释放市场潜力。

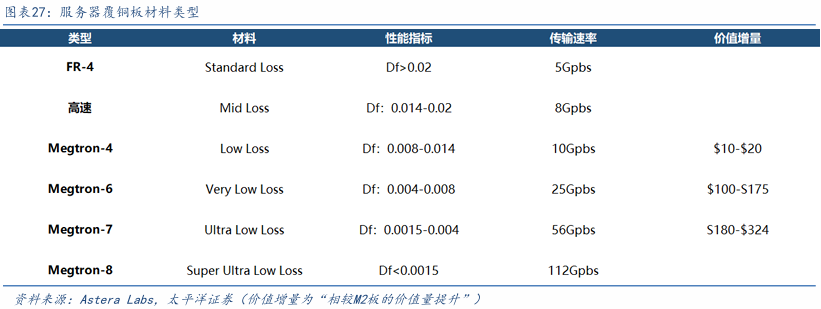

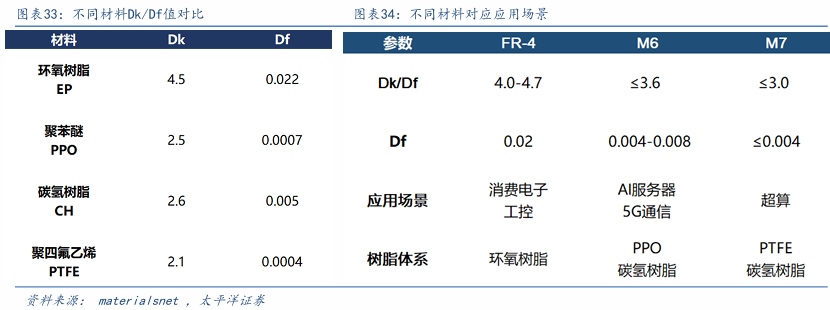

服务器升级催生高频高速CCL需求,驱动单机价值量提升。相较于通用服务器,AI服务器对高频信号传输的需求凸显,AI服务器用PCB层数明显增加,同时CCL材料呈现高频高速性能显著提高的提点,具体体现在介电损耗因子、介电常数的全面降低。通用服务器板层数通常低于20层,CCL通常为Megtron-4类型, low loss级别,AI服务器层数约20-30层,通用型覆铜板FR4、Low Loss级别板材性能已经不足以应对高数据传输速率,需要更低损耗的材料,常用Megtron-7类型,为Ultra Low Loss级别。

800G交换机有望迎来结构性出货爆发。国产替代根据IDC数据,2024年交换机出货量接近9亿台, 高速交换机市场受AI算力需求爆发及大模型训练对网络架构的升级驱动。其中,800G交换机升级 换代,有望迎来结构性出货爆发。根据Dell’OroGroup数据,23年800G交换机市场处于早期阶段, 出货量约1.5万台,伴随国内外大厂陆续布局,预计到25年800G交换机的出货量将超过400G端口成为主流,占400G+800G合计比例预计达到3/4。

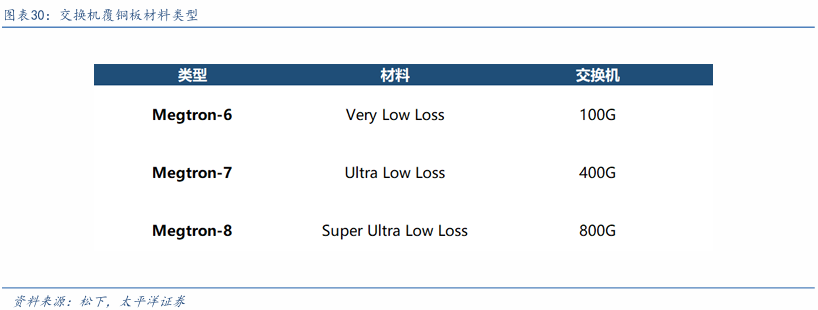

800G交换机匹配更高传输速率,催生覆铜板向M8等级迭代。交换机市场由400G向800G升级,对板材损耗的要求提高,催生高速覆铜板向高多层、更低损耗的方向迭代。为了匹配更高的传输速率,800G交换机板材层数有明显提升,相较400G交换机的20-26层,800G交换机板材层数在26层至30层以上。同时400G交换机的M6/M7材料已经无法满足800G交换机对插损的标准,需要M8等级材料。未来交换机市场向1.6T迭代,板材的层数有望进一步提升,同时有望采用M9材料。

3.2 供给端:内资替代空间广阔,公司高速覆铜板加速突围

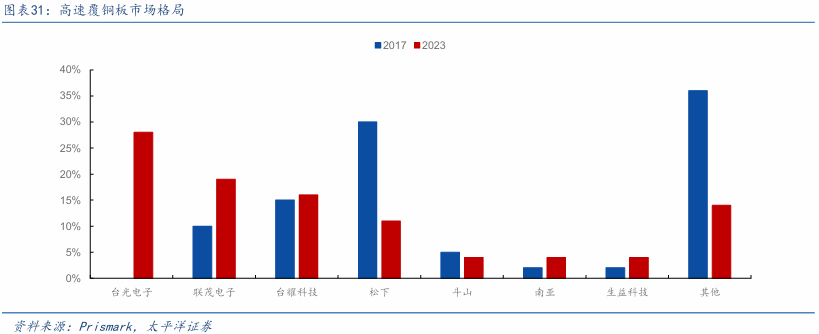

伴随新材料、新应用的出现,高速覆铜板市场格局不断变化,内资替代空间广阔。整体来看,覆铜板全球市场主要由建滔积层板、生益科技、台光、南亚塑料、松下等头部企业主导。细分领域来看,高速覆铜板市场虽长期由海外厂商占据主导,但伴随新技术、新应用的出现,行业格局呈现不断变化的特点。早期高速覆铜板日本松下市场份额领先,伴随台系覆铜板厂商高阶化,以及与下游海外大厂深度绑定,高速覆铜板产业链重心转移至中国台湾。

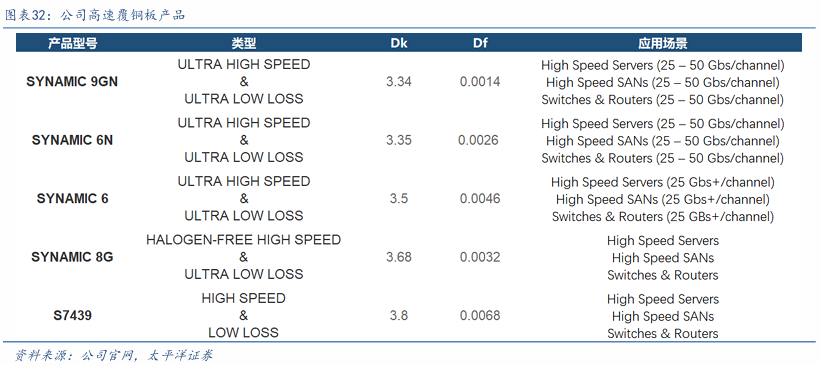

公司高速覆铜板产品矩阵逐步完备,在高速覆铜板市场实现内资替代突围。公司依托在覆铜板行业四十年技术沉淀,高速覆铜板产品矩阵逐步完备,extreme low-loss、 ultra low-loss产品突破,在介电损耗等核心参数表现优异,产品应用主要针对AI算力和互联网运营商,正积极配合PCB厂商和海内外终端客户的新品交付和项目认证,实现内资替代突围。

PTFE有望成为高速覆铜板新材料,公司在聚四氟乙烯PTFE材料已有布局。从材料体系来看,高速覆铜板常用材料为聚苯醚(PPO),用于112Gbps传输场景,其介电损耗因子和介电常数均显著优于通用服务器使用的环氧树脂。伴随算力提升,下一代800G交换机/GB300需要高传输速率及低损耗。聚四氟乙烯PTFE材料目前为行业最低损耗等级材料,介电损耗仅为2.1,材料体系有望向聚四氟乙烯PTFE迭代升级。

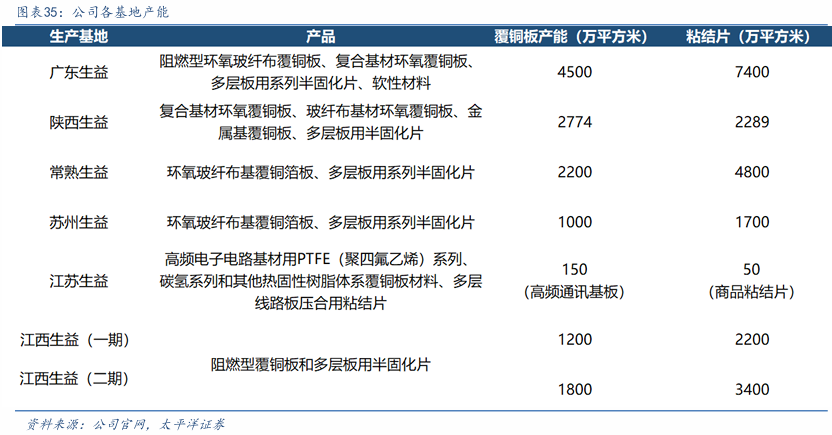

公司产能有序扩张,以匹配下游旺盛需求。

04

盈利预测及估值

盈利预测与投资建议:公司为覆铜板行业头部厂商,在高速覆铜板方面实现内资厂商突围,深度受益算力基础设施需求爆发,有望迎来下游客户的出货放量。预计2025-2027年营业总收入分别为238.53、278.73、316.50亿元,同比增速分别为16.99%、16.85%、13.55%;归母净利润分别为27.48、34.45、41.28亿元,同比增速分别为58.03%、25.37%、19.83%,对应25-27年PE分别为24X、19X、16X,维持“买入”评级。

05

风险提示

下游需求不及预期风险;行业竞争加剧风险;地缘政治风险。太平洋电子研报

公安备案号 51010802001128号

公安备案号 51010802001128号