-

华兰生物,全国第一,300亿医药龙头,成功逆袭!

一股 / 06月05日 07:51 发布

天下苦内卷久矣!

那么有没有一个行业内企业有限,且不会再增加?

还真有!医药行业中的血液制品领域就很符合。

自2001年起,我国不再批准设立新的血制品生产企业,行业准入壁垒极高,目前国内可以正常经营的企业不足30家。

在我国血制品行业中,天坛生物、华兰生物、上海莱士为第一梯队。2024年,天坛生物不管是在营收还是净利润规模,甚至于业绩的稳定性上,都好过华兰生物。

不过2025年一季度,发生了翻天覆地的变化。

在上市的6家企业中,唯有华兰生物实现了营收、净利润双增,营收为8.68亿元,同比增加10.2%,净利润为3.13亿元,同比增长19.62%,净利润已经赶超天坛生物。

那么,为什么华兰生物能够成功逆袭呢?

与其他血制品企业不同,华兰生物的业务除了血液制品,还有疫苗和重组蛋白产品,堪称多元化发展,而这也成为其逆袭的秘籍。

第一,血制品业务稳健发展。

1.产品品种规格齐全。

华兰生物是国内首家通过GMP(药品生产质量)认证的血制品企业,产品覆盖了11个品种(34个规格),品种规格、产品产销量均居国内同行业前列。

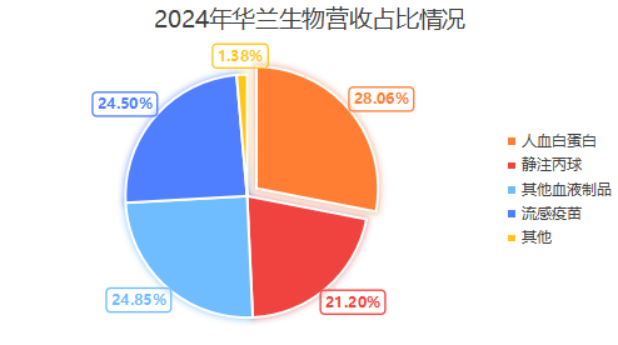

2024年,华兰生物的人血白蛋白、静注丙球、其他血液制品营收占比分别为28.06%、21.2%、24.85%,较为平均,没有过度依赖某一类产品。

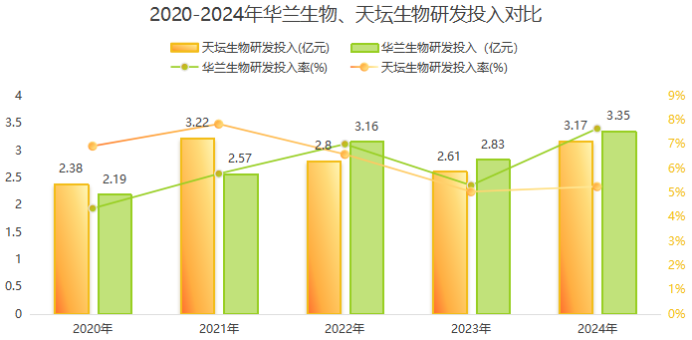

而这离不开华兰生物对研发的持续投入,通过下图可以看出,2020-2021年,华兰生物的研发投入以及研发投入率都不及天坛生物,但自2022年起,华兰生物便实现了反超。

目前华兰生物的血制品在研进度也处于领先,10%浓度静丙已经在申报上市阶段,人凝血因子IX处于临床三期,还在加快开发人血管性血友病因子等研发项目。

2.采浆量再创新高。

华兰生物表示,2025年一季度公司产品价格与去年同期相比基本没有变化,那么公司血制品营收的增长,可能是受益于采浆量的提升。

而采浆量增长还是依靠浆站,因为血液制品的原材料必须是健康人血浆,且只能通过单采浆站获取。

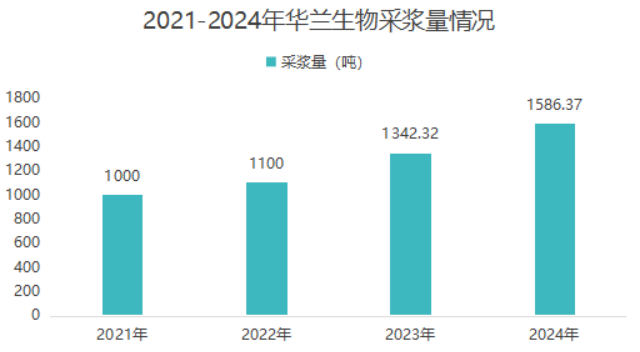

2024年,华兰生物新增4家浆站,采浆量创历史新高,共计1586.37吨,同比增长18.18%,高于行业采浆量平均增速水平。

2025年,华兰生物的重庆丰都浆站也取得了单采血浆许可证,目前公司共有34家单采浆站(含6家分站)。一般来说,浆站从被批准到成为成熟浆站需要约3年的产能爬坡期。

随着采浆量的提升,公司业绩得以快速释放。2025年第一季度,公司血制品营收达到8.4亿元,同比增长12%,净利润为2.9亿元,同比增长23%。

第二,疫苗业务国内市占率第一。

华兰生物是我国首家获批生产四价流感疫苗的企业,曾经独占市场,公司疫苗业务营收也从2017年的2.85亿元攀升至2020年的2亿元。

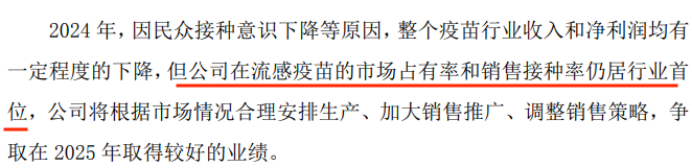

不过随着外部环境变化和行业竞争加剧,公司疫苗业务营收还是不免出现下滑。

2024年,华兰生物跟随其他企业,降低了四价流感疫苗的价格,但公司的流感疫苗市占率、销售接种率仍处于行业首位。

(源自华兰生物投资者互动平台)

在我国,只有检验合格且审核批准的疫苗产品才能出厂上市,因此批签发情况基本代表了疫苗产品的销售情况。

2024年,公司取得流感疫苗批签发共计78个批次,其中四价流感疫苗(成人剂型)55批次,三价流感疫苗11批次,批次数量保持国内领先。

而且,华兰生物还实现了盈利能力的领先。

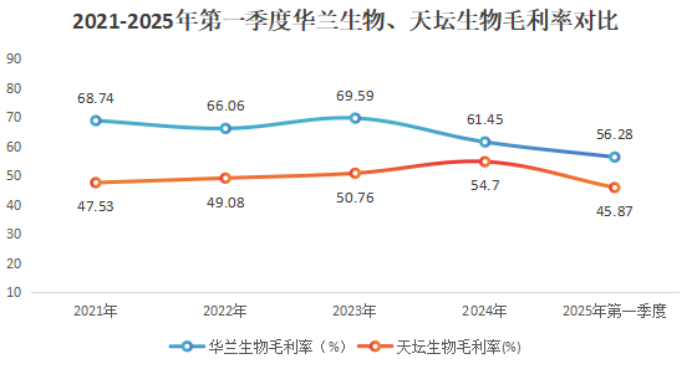

首先,毛利率位居行业前列。

华兰生物拥有国内最大的流感疫苗生产基地,具备年产1亿剂四价流感疫苗的生产能力。即使因降价,公司疫苗业务毛利率由2023年的88.32%降至2024年的81.84%,但还是高于金迪克等同行。

而且,血液制品毛利率通常在50%-60%,疫苗业务的高毛利率帮助公司整体毛利率处于行业领先地位。

2025年第一季度,华兰生物的毛利率为56.28%,高于天坛生物(45.87%)、上海莱士(38.75%),在血制品上市企业中位居第一。

其次,净利率有所提升。

通常每年一季度是流感疫苗的接种淡季,华兰生物相应支出的费用也会有所减少,所以近几年的一季度公司净利率都维持在较高水平。

不过华兰生物还是通过加强精细化管理,将期间费用率从2024年一季度的23.79%降至2025年一季度的19.12%,带动同期净利率从34.85%提升至37.32%,同样位居血制品上市企业之首。

第三,重组蛋白领域取得新突破。

2024年,华兰生物的参股公司华兰基因的研发管线陆续进入收获期,实现重组蛋白产品0的突破。

华兰生物的贝伐珠单抗于2024年11月底获批上市,主治非小细胞肺癌,2025年第一季度,该产品已经开始取得销售收入。而该适应症市场需求旺盛,可以对比的是2023年国内贝伐珠单抗注射液总销售额约为107亿元。

截至2025年4月底,华兰基因拿下了10个产品的临床试验批文,其中利妥昔单抗的上市申请已被受理,阿达木单抗等3个产品处于III期临床阶段。

公司预计,未来三年会有1-3个品种陆续上市,丰富产品矩阵。

最后,做个总结。

在我国血制品行业中,头部企业的竞争格局相对固定,天坛生物、华兰生物等长期位居第一梯队。

在这种情况下,2025年一季度,华兰生物不仅唯一实现营收、净利润双增,净利润规模更是超越了天坛生物,这离不开公司业务的多元化布局,也是坚持研发创新的结果。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号