-

钱那么多,为什么股市不涨?钱那么多,为什么你还觉得没钱?(上)

钱那么多,为什么股市不涨?钱那么多,为什么你还觉得没钱?(上)

孙成刚

/ 06月04日 21:09 发布

/ 06月04日 21:09 发布

一、社会上钱多了,股市会不会涨?

20年前,我想到这个问题,然后想做一个研究,看看哪个指标代表“钱多了”,然后这个指标与股市的涨跌有关系。于是,我选择了M1和M2。聪明的你,肯定能想到的:M1和M2,究竟哪个与股市的上涨关系紧密呢?

我的第一感觉是当然选择M2。因为现代经济学都把M2看作是广义货币,它包含了社会上的几乎全部的货币。那么,如果钱多,当然就意味着M2多了。既然如此,M2如果增长,则股市必涨!

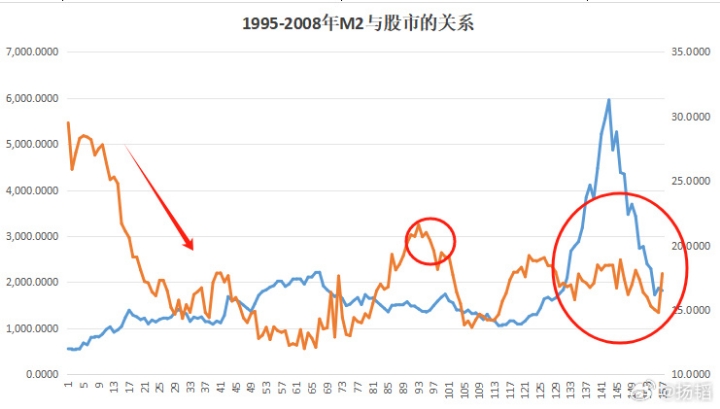

很遗憾,我做了过去十几年的数据,结论似乎并不支持。如下图:

几个关键节点,M2增速下滑,股市却上涨,M2显著增加,股市却是下跌,甚至2006-2007年期间,股市猛涨,M2几乎不动。

由此可见,M2跟股市没啥关系。

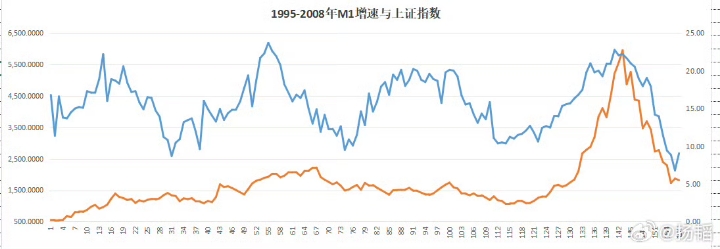

然后,我又对比M1,结果发现了惊人的同步性,如下图:

稍微打眼一看就能明白,M1跟上证指数几乎是如影随形的。M1增加,股市必然上涨,M1下降,股市必然下跌。

我由此得出了结论:股市涨跌与M1是正相关的。

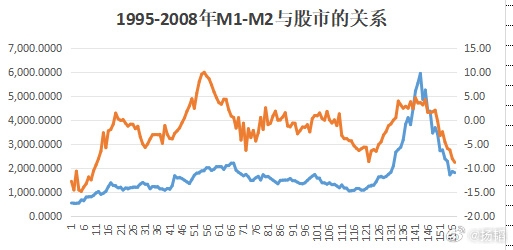

2007年前,我把这个结论写成文章,发表在博客上。后来两年多,股市走势几乎就在我的预料之中,一点儿都不差。于是,这引起了很多人的注意,一些研究员继续研究,得出了结论:M1-M2的增速变化,俗称“剪刀差”,跟股市也是正相关的。而且,很多研究员的日后研究,就只谈这个剪刀差。简直把我气死又把我笑死——你仔细看看,这个所谓的剪刀差之所以成立,无非是因为M2增速相对平缓而已。它反映的恰恰就是M1的变化。所以,提出剪刀差,就是盲人摸象,南辕北辙。如图。

好了,现在我们要探究一个问题:为什么M1的增速与股市正相关而M2与股市没关系呢?

这个问题,就是行为金融的必然步骤——所谓行为金融,就是研究金融市场的行为。市场的行为决定了市场的发展,而市场的行为来自于市场的心理。所以,我们研究市场现象,就必须研究市场行为,然后,就必须探究市场行为背后的逻辑。这才是行为金融的核心。

中国的很多研究员在涉及到行为金融的时候,往往极度在意数据与市场的关系,喜欢找很多数据和图形,来检验市场的变化,然后直接提出结论。他们很少会深入想一想,行为背后的逻辑。所以,我把这种研究称之为“教条的”、“形而上学的”行为金融。

探究M1/M2的数据来源,我才发现,所谓M1,就是金融市场中的活期存款且主要是企业的活期存款。它反映的是个人储蓄与企业“活期存款”的总和。而每一个月,个人储蓄的增减都是相对稳定的(假如社会比较稳定),但企业的活期存款数据波动却很大。这种波动,使得M1的波动幅度一度很大。

那么, 我们就要想:企业账上为什么有这么多活期存款呢?因为企业可能赚钱了,赚了很多钱,还没来得及存定期,也没来得及花出去。另一方面,企业虽然没赚钱,但企业贷款到账,账面一下多了很多钱。假设企业活期存款多了1万亿,就算其中只有20%流到股市里来,股市也一定会涨。反之,如果企业的活期存款越来越少,显得很紧张,企业根本没闲钱投资股市,那股市就必然下跌。

于是,道理就豁然开朗了:股市的涨跌,与企业的经营状况相关,包括企业赚钱与否及贷款增加与否。

为什么M2与股市增长变化不大呢?因为M2除了包括前述的M1之外,还包括企业的所有存在银行里的贷款。全国人民、全国企业、全国的政府组织在银行里的所有存款的总和就是M2。在基础货币不变的情况下,贷款的增加是M2增长的唯一理由。由于个人的钱不受限制可以进入股市,政府的钱不可能进入股市,企业的钱又只有活期存款能进股市。所以,M2的增长,自然与股市没什么关系。

这是多么简单的道理啊——股市涨跌只与企业的活期存款有关,或者只与M1的增长相关。

知道了这个秘密,你是不是就掌握了赚钱的诀窍了?2007-2010年这段时间,我在股市中赚了很多钱,很赚钱,就是因为知道这个诀窍。

后来,当大家渐渐的都知道这个诀窍的时候,我却觉得这个诀窍不可行了。慢慢的,我就放弃这个指标了。而中国很多卖方研究员却一直在追随这套方法,一直到今天,很多研究员还动不动分析M1/M2/剪刀差,还会若有其事地提出一些预测性结论,结果屡屡贻笑大方。

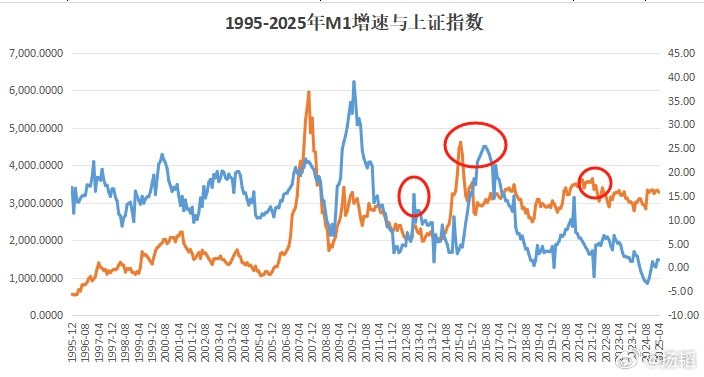

为什么呢?你看图啊。

这个图,黄色是上证指数,蓝色是M1的增速,从中可以看出,到2012年,二者已经完全不同步,2015年更是错得离谱,其后基本没啥相关性了。我图中标圆圈的,就是几次典型的反例。

如果仔细看,2010年之后,这个指标就已经失灵了。我当时还以为数据错了。后来仔细分析,就发现了其中的奥秘。你能猜出,为什么这个指标失灵了吗?

二、当贷款被管束,贷款就不是货币了

转折点出现在2009年7月,当时,中国银监会第72次主席会议通过了一个文件,决定从当年10月23日开始执行。这个文件,就是大名鼎鼎的

《固定资产贷款管理暂行办法》(中国银行业监督管理委员会令2009年第2号)。随后一年左右时间,银监会又陆续发布了《流动资金贷款管理暂行办法》(中国银行业监督管理委员会令2010年第1号)、《个人贷款管理暂行办法》(中国银行业监督管理委员会令2010年第2号)和《项目融资业务指引》(银监发〔2009〕71号)等信贷管理制度。这些文件,在15年前被统称为“三个办法一个指引”。

这是中国金融管理体系的一次重大变革。是数千年未有之大变局。

正如我以前说描述的那样,从春秋战国时代开始,到秦汉唐宋元明清,中国古代一直存在着形形色色的民间借贷。管仲时期的贷款就曾达到年息30%,宋明时期的10%年利息是最低最低的。《红楼梦》里描述的刘姥姥进大观园借钱的时候,王熙凤念叨的利息是“九出十三归”,就是借钱100,只给你90,一年之后要还130,年化利率44%。到了近代,《白毛女》中的杨白劳借黄世仁,高利贷是“年息5分”,就是年化50%的利率。所以,杨白劳借了5块钱安葬妻子,结果十几年后利滚利就根本无法偿还了。

且慢,你能注意到这些贷款有什么特点吗?

那就是:贷款人把钱借走以后,干什么,怎么干,是贷款人的事情,债主是不干涉的。借走这些钱,无论是经商还是消费还是再贷款,债主都不干涉,只要到期你还钱。到期还不上,对不起,有的是办法对付你。黄世仁就是要杨白劳卖女儿还债。

这里的核心是什么呢——我贷款,就是钱在我手里,我可以花钱做我想做的任何事情,只要到期我能还钱就是了。

这种现象一直延续到1990年代初。那时候,企业从银行贷款之后,是可以取出现金的。企业可以用麻袋或者手提袋把贷款装着,走遍全国,去买东西。坐火车,吃饭,住宿,购买原材料,都可以用这笔钱。当然,到期是要还款的。

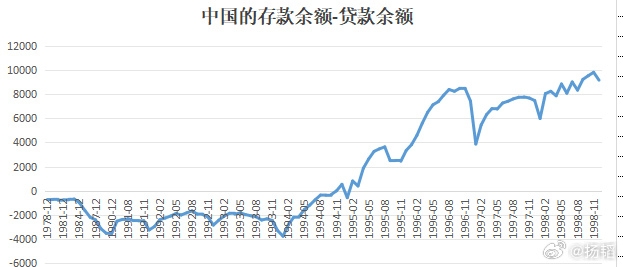

这意味着什么呢?我们假设,银行里本来有存款1亿元,中国的企业合计贷款0.8亿元,其中,然后,这0.8亿元被企业取出现金到全国各地去周转了。那这个时候,你知道社会上的存款和贷款是多少吗?

没错,这0.8亿元贷款从银行取出去后,中国的银行里存款就只有0.2亿元了,而账面记载的贷款是0.8亿元。此时,存款减贷款,就是-0.6亿元。

你能相信吗?中国的存款减贷款竟然可以是负数?最近20年入行的金融人士,是很难理解、无法相信的。

看这个图,按照央行公布的数据,一直到1995年初,中国的银行存款才超过了银行贷款。而在此之前(有数据的时间)长达20年的时间里,中国的银行存款竟然是远远少于贷款的。或者说,全体近十亿中国人民,银行里的总存款数是负数,最多的时候负3500亿元(1990年)。

这说明什么?这说明,最起码到1995年之前,中国的基础货币发放是严重违背经济规律,严重不能适应社会发展,严重不能满足人民需求的。一直到1995年之后,基础货币的发放才开始逐渐增加,存款与贷款相比才占了上风。更进一步,要一直到2008年之后,中国的货币规模才与经济发展相匹配。

这又意味着什么?意味着1995年之前中国的竟然体系是不匹配经济发展状况的。我们的金融系统在基础货币方面是有欠账的,而且欠账规模巨大。

由于基础货币不足,所以,经济发展不起来,以至于改开前我们才说国民经济到了危险的时刻。因为没钱啊。

想一想,为什么1980年的时候万元户那么吃香?因为全社会的存款是负数,你有1万元,当然就是大款了。

而1995年之后,随着基础货币投放的增多,中国才迎来了经济的腾飞。

请注意,是因为有了货币经济才腾飞,而不是因为经济腾飞了才有货币。

可惜,很多人不理解这个过程。

当时间的指针来到2009年,当“三个办法一个指引”开始落实的时候,一切就都变了。

(未完待续)

公安备案号 51010802001128号

公安备案号 51010802001128号