-

事情正起变化,一文搞懂商业航天全产业链(产业逻分析+图谱)

kuru / 06月04日 08:58 发布

商业航天领域喜讯频传,诸多事件成为行业发展的强力催化剂。中国电信卫星公司与老挝通信有限公司签署天通卫星落地老挝合作协议,标志着天通手机直连卫星业务正式“出海”。这不仅是国产通信卫星首次走出国门,也是我国自主卫星通信技术的首次海外规模化商用,为后续低轨卫星星座全球化运营积累了宝贵经验,吹响了我国商业航天产业“出海”的号角。

此前,上海垣信卫星、银河航天、星河动力、吉利汽车下属时空道宇等企业也纷纷与国外企业开展合作,在卫星宽带网络、低轨卫星通信技术、发射服务、“卫星能力即服务”新模式等方面积极布局,拓展国际市场。

在技术突破方面,箭元科技“元行者一号”验证型火箭成功完成国内首个“液氧甲烷+不锈钢+海上软着陆回收”,是从0到1的巨大突破。蓝箭航天朱雀三号完成10公里级垂直起降返回试验,单次发射成本直降80%,有力推动了低轨卫星组网、太空实验等高频任务的经济可行性。银河航天南通卫星智慧工厂通过创新,实现卫星“流水线式”生产,单颗卫星制造成本降至传统模式的1/3。这些技术突破为商业航天发展注入强大动力。

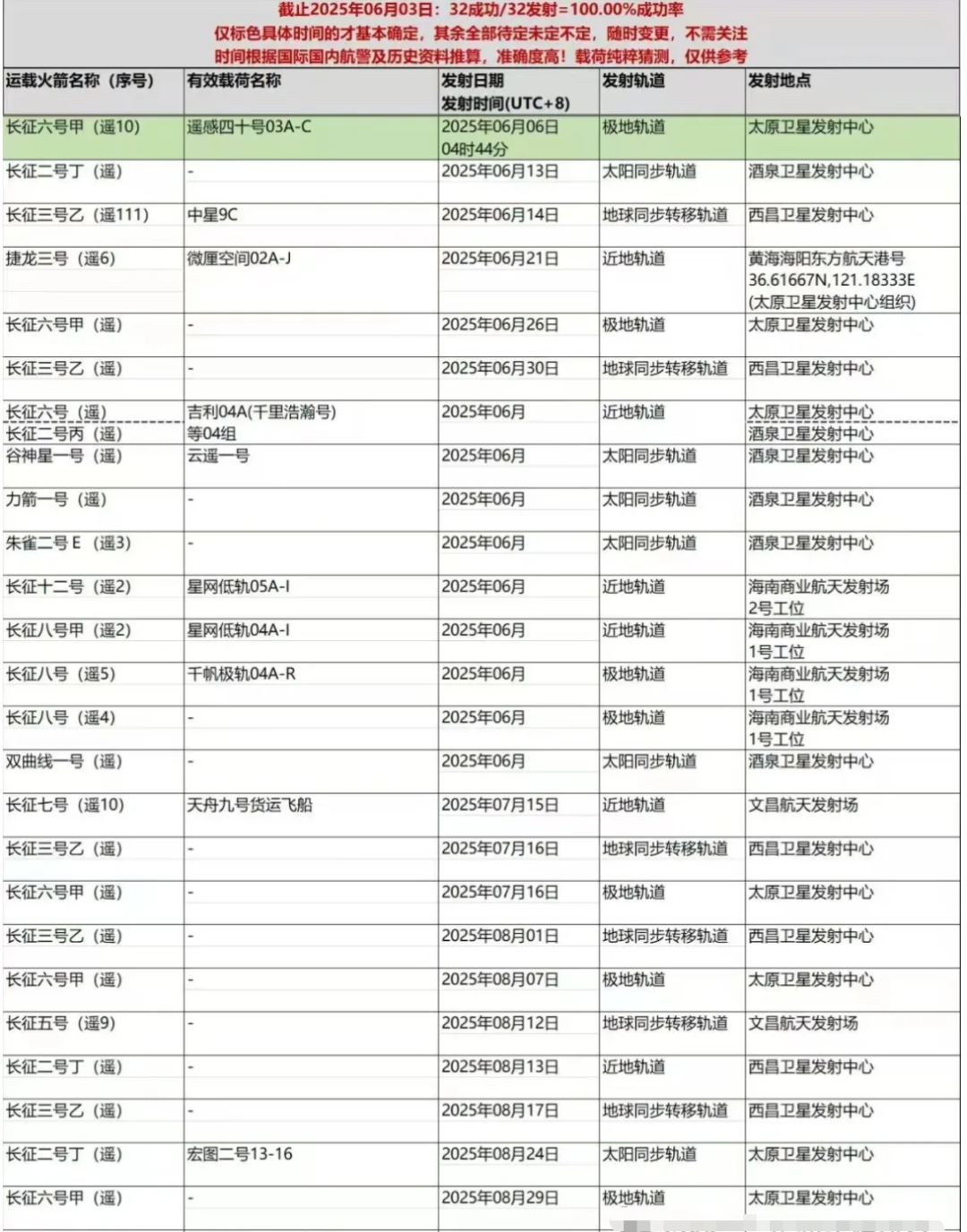

规模爆发同样引人注目。2024年,中国商业航天发展迅猛,全年开展43次商业火箭发射任务,将超300颗卫星送入轨道,发射频次同比增长35%,入轨卫星数量较2021年增长近10倍,标志着我国商业航天进入规模化运营新阶段。以下6月份开始要推进发射的卫星统计:

据相关专家预计,中国商业航天市场规模今年将突破2.5万亿元。按我国星座规划,2024-2030年是中国低轨卫星发射的集中窗口期,中国星网的GW星座、上海垣信卫星的千帆星座(G60星链)、上海蓝箭鸿擎的鸿鹄-3星座等项目将密集推进。

考虑到当前各国卫星发射计划总量已超地球低轨道卫星理论容量,以及ITU对频谱资源使用的部署限制,未来几年卫星组网发射和建设需求将被引爆。2025年,我国商业航天进入爆发期,将迎来更为繁忙的卫星发射任务,商业航天产业正站在新的发展起点,前景广阔。

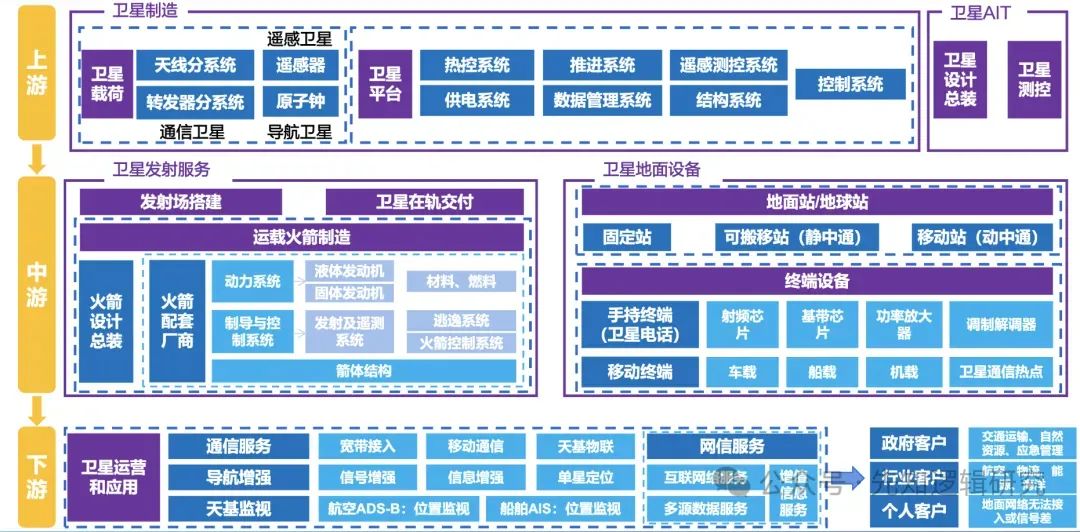

一、商业航空产业链

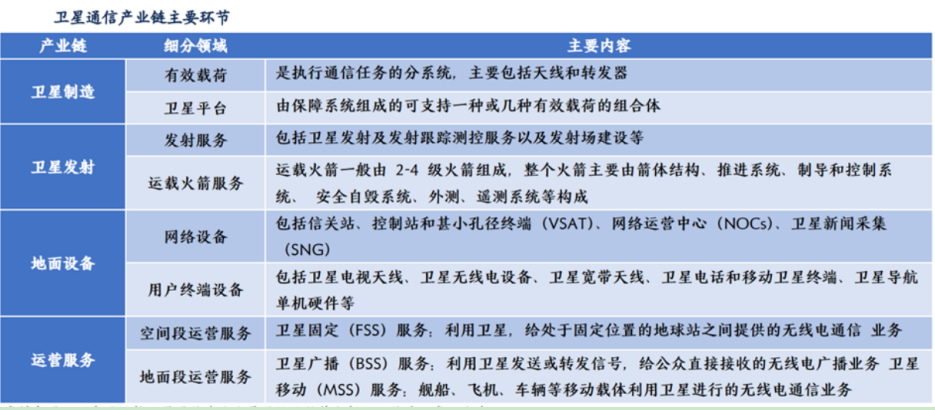

产业链主要涉及四大部分,卫星制造、卫星发射、地面设备和运营服务。

二、卫星制造

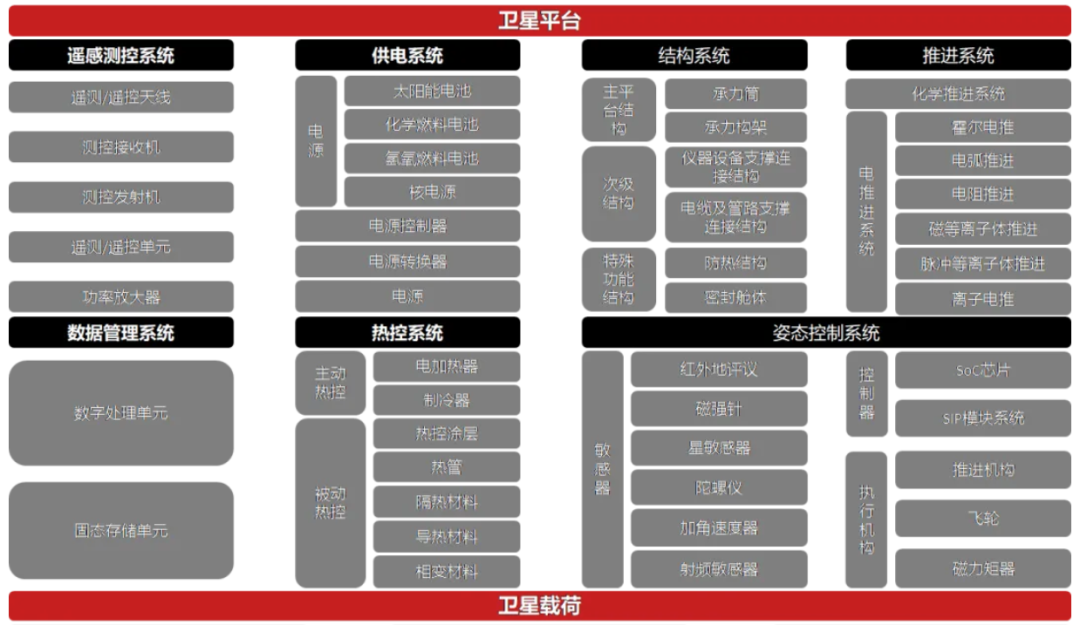

卫星制造在产业链中的市场规模约为7%。分为卫星平台和有效载荷两大部分。其中卫星平台是卫星的基础和支撑部分,包括常用的功能模块,如结构系统、姿态控制系统、推进系统、电源系统、热控系统等

而有效载荷是卫星携带的用于完成特定功能的仪器、设备或装置等。如天线分系统、转分器分系统、及其组件,含金属/非金属材料和电子元器件等。

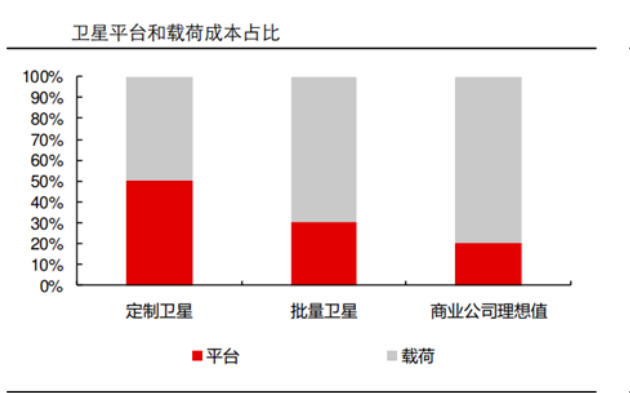

在价值量分配中,定制卫星与批量卫星存在差别。定制卫星中,平台和载荷的价值量各占一半左右。而在批量卫星中,载荷的价值量能达到70%。因为批量卫星卫星平台更容易形成标准化,规模效应导致成本下降。

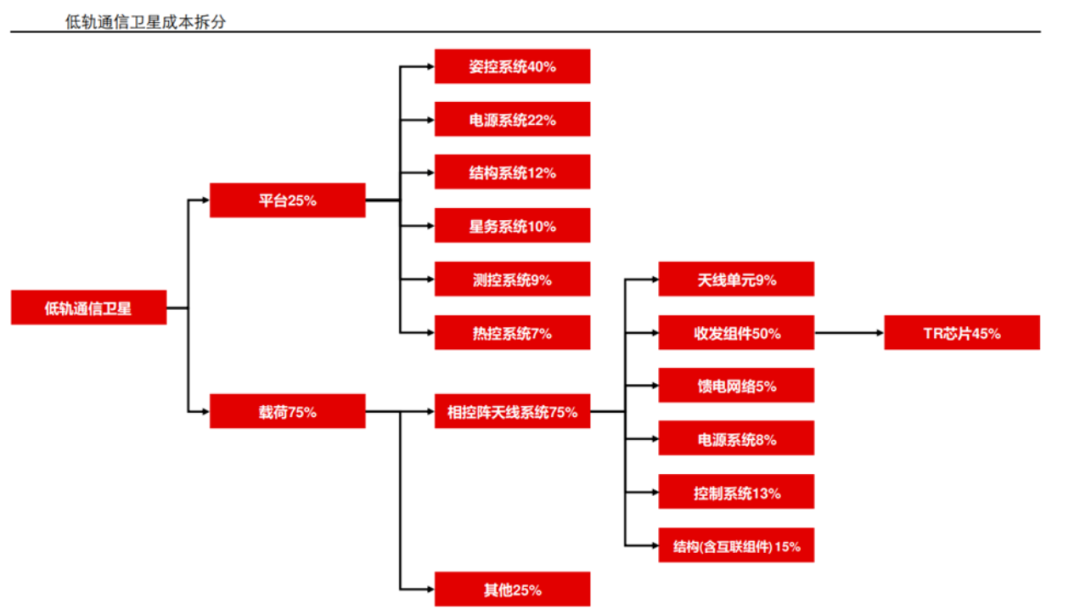

在卫星平台成本中,为卫星提供机动能力的姿控系统,和提供电力的电源系统成本占比较高,占卫星平台成本的比例约为40%和22%。

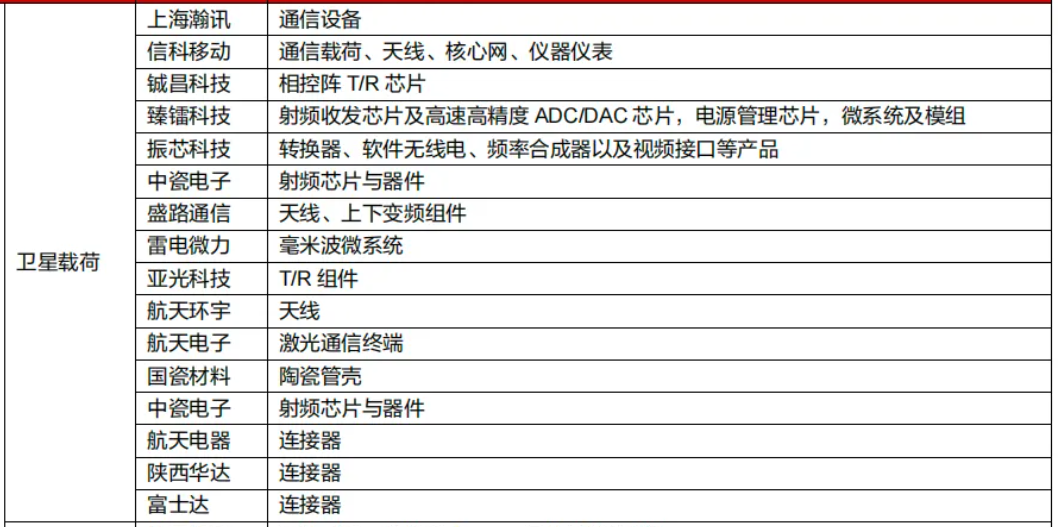

在载荷中,因为通信卫星的主要功能为数据传输,因此其带宽、时延等性能尤为重要,性能主要取决于有源相控阵天线,成本占载荷部分的比重约70-80%。因此星载相控阵天线、T/R组件、星载转发器、星间激光器等值得重点关注。卫星制造中相关上市公司:

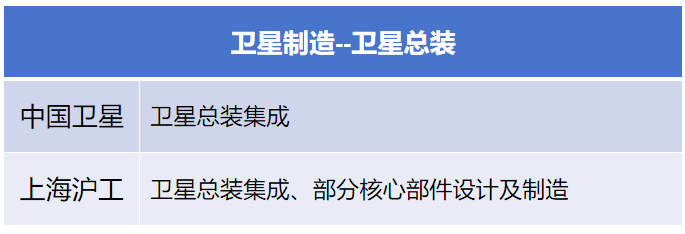

(一)卫星总装方面

中国卫星:是央企控股上市公司,是国内专业从事小卫星及微小卫星的龙头企业。

上海沪工:全资子公司沪航卫星,业务覆盖了商业卫星总装集成、部分航天产品核心部件设计及制造等。与上海卫星工程研究所展开商业卫星的业务合作,作为唯一供应商负责商业卫星AIT及核心部件的研制业务,可同时在线装配多颗50KG以下的商业卫星。

(二)卫星平台方面

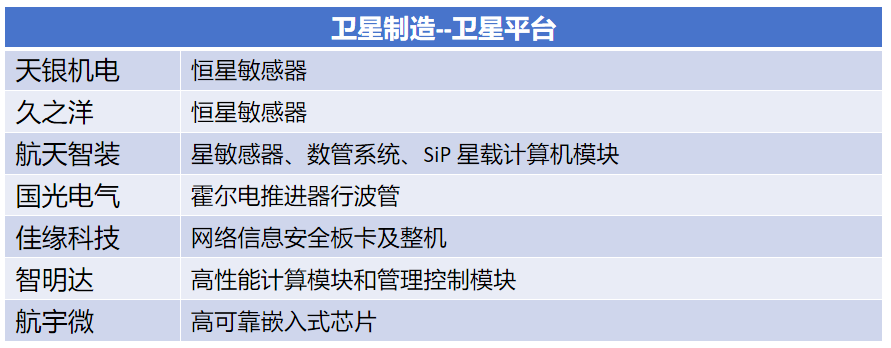

可以重点关注天银机电:主要产品恒星敏感器是航天器、航空器导航系统的重要组成部分,为航天器的姿态控制和天文导航提供高精度测量数据,控股子公司天银星际是国内第一家生产卫星光学敏感器的商业化公司,产品已在多颗卫星上获得应用;

(三)有效载荷

涉及公司比较多,其中

铖昌科技:国内少数能提供相控阵T/R芯片完整解决方案及宇航级芯片研发生产的企业。技术团队深耕相控阵T/R芯片领域多年,其产品作为国家装备型号的核心芯片,具有较高的技术壁垒,已形成较强的先发优势。

国博电子:主要从事有源相控阵T/R组件和射频集成电路相关产品的研发生产,产品覆盖军用与民用领域,核心技术达到国内领先、国际先进水平。

上海瀚讯:在军用宽带通信领域处于龙头地位,是业内少数既拥有自主核心知识产权又具备完整资质的供应商公司通信系统应用于航天和卫星通信领域。

振芯科技:为国内卫星导航、宽带通信、视频图像处理、接口等芯片领域的核心供应商。公司的转换器、软件无线电、时钟以及视频接口等产品均可服务于低轨卫星相关市场。

雷力微电:主要从事毫米波微系统的研发、制造、测试及销售,产品目前主要应用于雷达、通信等领域,产品技术性能处于行业先进水平。

三、 卫星发射

卫星发射是连接卫星制造及卫星应用的中枢环节,主要依赖运载火箭。目前主要以国家队为主导,以航天科技、航天科工两大集团为主,在固体燃料、发射场、客户资源等方面具有明显优势。

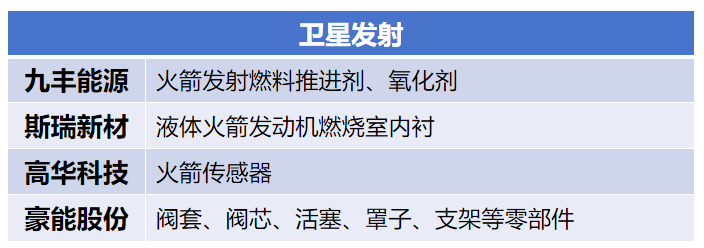

其他参与上市公司包括九丰能源,与相关方签订合作协议。为海南商业航天发射场配套提供液氢、液氧、液氮、氦气、高纯液态甲烷等特燃特气产品,是国内第一个配套商业航天发射领域的气体项目。

铂力特,将3D打印应用于航天领域,可以有效降低卫星发射成本。曾为蓝箭航天的朱雀二号、星际荣耀的液氧甲烷发动机提供增材制造支持。

四、地面建设

地面设备包括固定地面站、移动站、设备终端,涉及卫星通信基础元器件、基站、终端等,需求弹性巨大。目前国内地面设备领域呈现科研院所主导、民营企业广泛参与的特点。

主要的上市公司包括

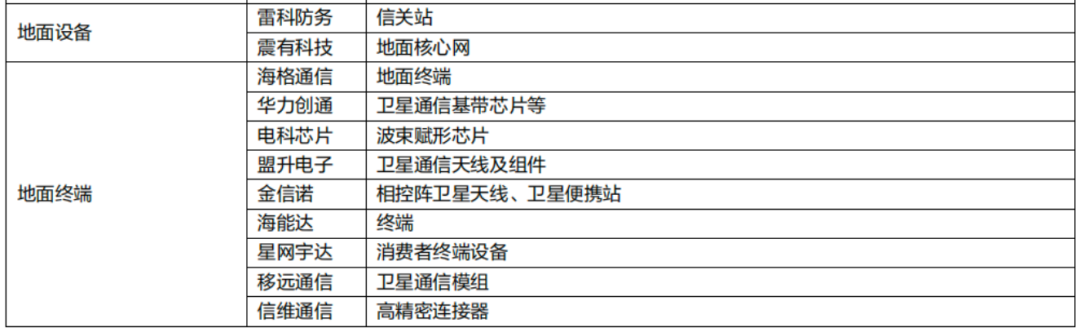

雷科防务:主要从事雷达系统、智能弹药、卫星应用、安全存储等的高科技企业.

北斗星通:主要业务涵盖卫星导航、无线通讯和汽车智能网联三个行业领域。公司相关的基础元器件产品有应用到卫星和地面设施上,当前还属于研发试验阶段。

华力创通:基于自主研发的卫星导航和卫星通信的核心芯片技术,形成“芯片+模块+终端+平台+系统解决方案的较全产业链格局。

四创电子:国内雷达第一股。

五、运营服务

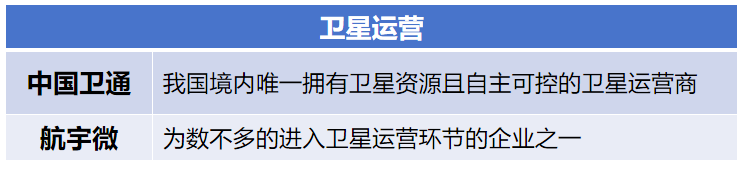

运营服务资质壁垒高,主要以通信运营商为主。除了三大运营商之外,重点包括中国卫通和航宇微。

中国卫通:我国境内唯一拥有卫星资源且自主可控的卫星运营商,目前拥有中星系列和亚太系列星座。

航宇微:我国为数不多的进入卫星运营环节的企业之一,作为成功进入遥感卫星大数据行业的上市公司,从时间窗口、产业布局、企业规模、资源能力等方面看,已成为卫星大数据行业引领者之一。(赛道投研)

公安备案号 51010802001128号

公安备案号 51010802001128号