-

东方电气,360亿,核聚变大白马,订单爆了!

一股 / 06月03日 21:06 发布

兵马未动,粮草先行!

这句话用来形容企业竞争再合适不过了。比如,早在2011年宁德时代推出三元锂电池,而后顺势收获新能源汽车渗透红利。

再比如,尽管人形机器人还未完全商业化落地,但拓普集团、立讯精密、三花智控均开始扩产、研发,备足粮草,先发制人以抢占市场。

那么,如今AI时代的“粮草”是什么?

有人说是技术,也有人说是资金,其实不完全正确,还有一个至关重要的因素—能耗。

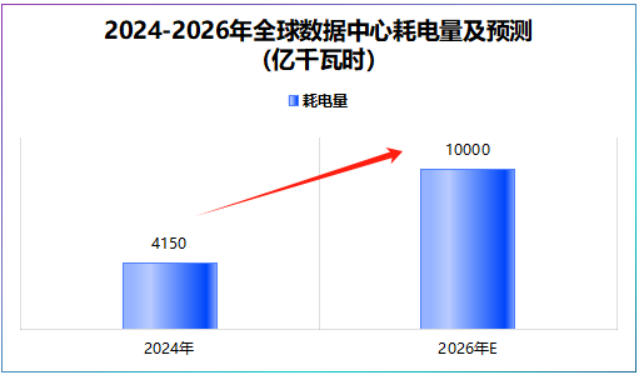

数据显示,2024年全球数据中心耗电量已经高达约4150亿千瓦时,这是什么概念呢?

举个例子,2024年上海全年用电量为1984亿千瓦时,4150亿千瓦大约相当于2个上海全年用电量的总和。

再不夸张地讲,只要技术向前迭代,电力是必不可少的。只不过AI的崛起,让需求变得更急迫了些。

而这场能源博弈中,一定有东方电气的一席之位。

这还要从十六年前说起。

2009年,东方电气生产出了我国首台百万千瓦级核反应堆压力容器,打破了海外垄断,一战封神。

而东方电气十六年前的突破,却成了如今的王牌。

因为,核电相较于新能源发电稳定性高,并且是目前唯一可以大规模替代化石燃料的能源,恰恰契合了AI、数据中心对低碳及稳定性的追求。

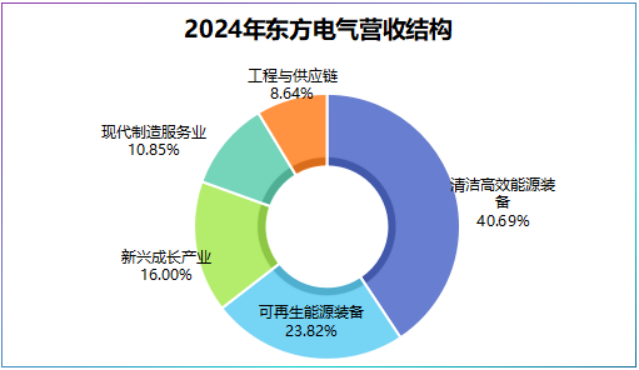

从营收结构上看,东方电气核心业务为清洁高效能源装备和可再生能源装备,2024年该两项业务分别占总营收的比重为40.69%和23.82%。

其中,公司核电产品隶属于清洁高效能源业务,主要以核电设备为主,比如核电循环水泵、核能发电机以及蒸汽发生器等。

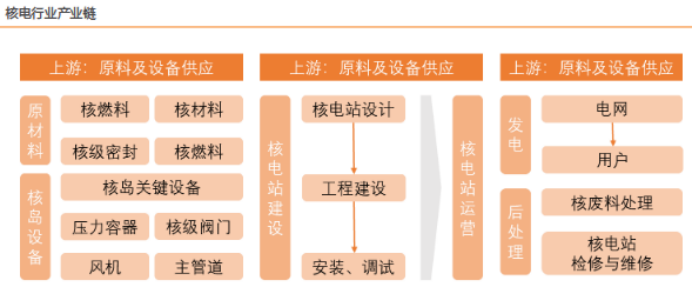

从核电产业链上看,东方电气处于上游,竞争对手包括哈尔滨电气、上海电气以及中国一重等。

那么,和同行相比,东方电气核电业务进展到哪了?

产品进展上,东方电气子公司东方重机参与了华龙一号项目,子公司东方电机主机线圈系统进入了中国环流器二号M装置(新一代人造太阳装置),并且东方电气成功研制出国际热核聚变实验堆首批包层屏蔽模块。

此外产能上,东方电气针对民用核电进行了产能扩建,2023年该项目工程进度为45.26%,截至2024年工程进度已达到100%,一旦转入固定资产,便可开始释放产能。

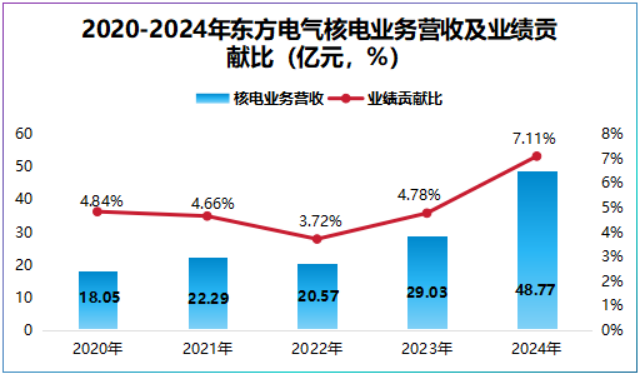

财报显示,2021-2023年公司核电产品实现营收稳定在20亿元,业绩贡献比在5%左右。

然而,到了2024年东方电气核电产品营收跃升到了48.77亿元,同比大增68%,业绩贡献比也提高到了7%左右。

到这里可能有人会说,东方电气核电业务营收贡献并不高,未必能享受供应链双击。

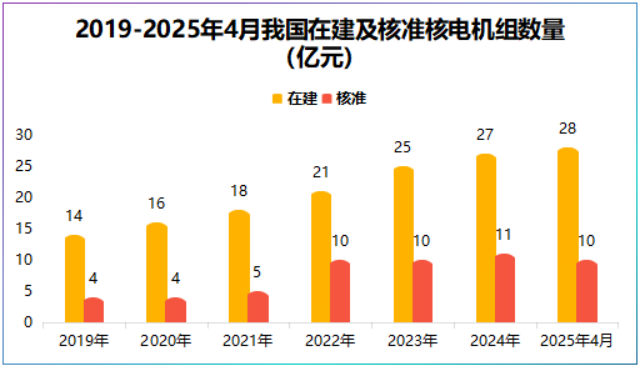

但是我们换个角度看问题,2019-2024年我国在建核电机组从14台直线攀升至27台,而单是2025年4月就核准了10台核电机组,不难发现核电建设已经加速。

况且,营收的跃升已经是最好的证明。得益于核电营收的增长,公司第一大营收清洁高效能源装备业务收入较上年增加77.69亿元,同比大增37.73%。

可能又有人会说,仅靠核电这一项业务东方电气还能守住AI能源的席位吗?

核电,只是东方电气实力的冰山一角。

现阶段,东方电气已经形成了风、光、水、气、火、核电“六电并举”的产品线,简单说不论下游哪一个能源需求爆发,公司都能有所渗透。

这就是典型的不把鸡蛋放在同一个篮子里,虽说篮子多了可能业务不精,但是东方电气似乎没有这个烦恼。

2024年公司水电市场市占率为45%,光热发电市占率超过50%,2023年其气电市占率国内第一,并做到了水电、风电、火电、核电等部件国产化率全部100%。

产品实力的背后便是东方电气的“粮草先行”:

第一,研发先行

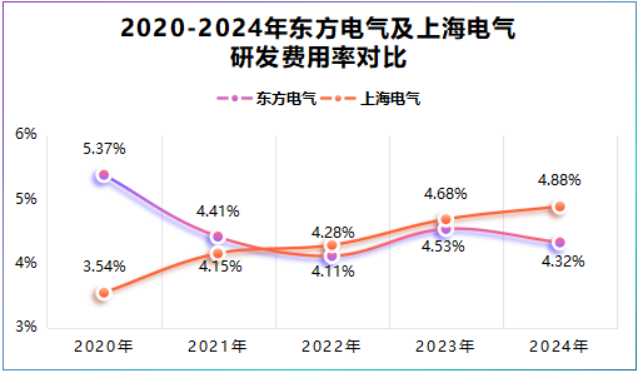

从研发数据上看,2020-2024年公司研发费用累计支出121.47亿元,研发费用率稳定在4%到5%之间,与上海电气不相上下。

从职工结构上看,2024年公司研发人员为4272人,占总职工人数的23.7%,远远高于上海电气的9.75%。

第二,订单蓄水池深

表面看订单与产品实力并无明显的联系,但本质上订单是公司现金流增长的活水,只要水不断流公司就有足够的资金支撑研发、扩产,形成“订单—研发——订单”的正向循环。

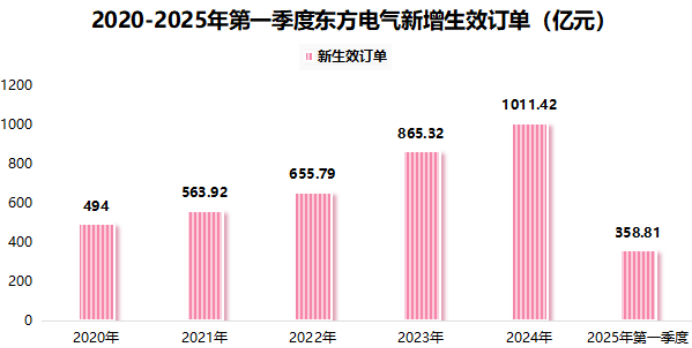

2024年东方电气在手订单1526.06亿元,其中新生效订单1011.42亿元,同比增长16.88%,2025年第一季度,东方电气新增有效订单为358.81亿元,同比增长36.3%。

事实证明,只要前期准备充足,之前的耕耘自然会结果。

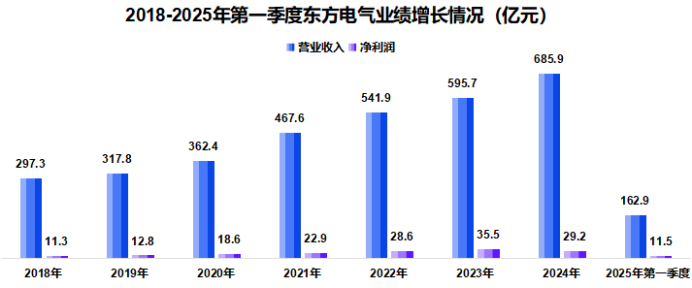

2018-2024年,公司营收从297.3亿元逐渐提高至685.9亿元,年复合增速为15%,净利润从2018年的11.3亿元增长到了2023年的35.5亿元,年复合增速为26%。

受资产减值影响,2024年公司实现净利润29.2亿元,同比下滑17.7%,不过2025年第一季度公司净利润同比增长27.39%,已经出现明显修复。

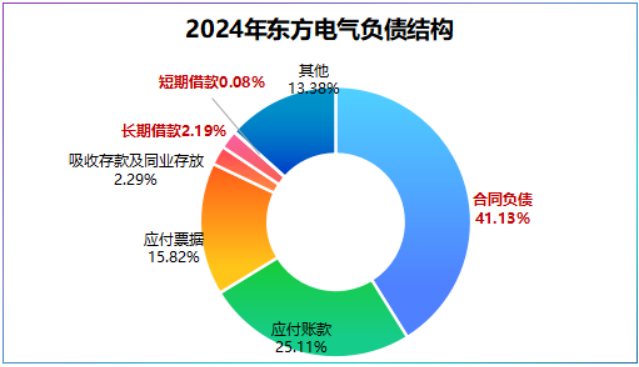

但是,进入2024年东方电气资产负债率出现了一个明显的变化。

2024年公司资产负债率高达69.62%,2025年更是达到70.14%,是近五年新高。资产负债率是衡量公司负债水平的指标,一般越低偿债越有保障。

东方电气真的有偿债风险吗?

从负债构成上看,2024年公司合同负债占比达到41.13%,但如果剔除合同负债,东方电气资产负债率实际上为40.99%,并不算高。

并且,2024年公司长短期借款占负债总额的比重不到3%,而货币资金高达268.6亿元,就算扣除受限制的43.03亿元,依旧能覆盖长短期借款。

所以,十六年前东方电气跨入核电领域,而这一决定在十六年后得到验证,顺应了AI时代对能源的追求,成为了香饽饽。

总之,凡事预则立,不预则废,天下没有免费午餐也没有白费的努力。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号