-

一文吃透无人物流车产业链

kuru / 06月01日 20:28 发布

01 引言

近期,无人物流车产业热度持续攀升。政策层面,多地放宽路权,工信部等推动“车路云一体化”试点,为其规模化应用开路。技术上,L4级自动驾驶愈发成熟,传感器性能提升,降低事故率、增强复杂场景应对力。市场需求爆发,物流行业降本增效需求强烈。

企业进展层面也动作频频:

新石器:发展迅猛,2025年无人配送车行业呈爆发式增长,其每月交付无人车超1000辆,4月单月交付量超2024年全年总和,预计二季度至三季度单月交付量将突破2000辆。

智行者科技:在低速无人驾驶领域推出“蜗(ω)”系列产品,涵盖无人物流配送车等,其技术广泛应用于多场景。

九识智能:5.27发布全新E系列无人物流车平台及首款车型E6,后者正式售价19800元。

小马智行:也在同日宣布,与迪拜道路交通管理局达成战略合作,将在当地落地Robota车队。5.28日,宣布与广州公交签订战略合作协议,无人驾驶商业化落地。

02无人物流车行业概览

无人物流车是融合人工智能、自动驾驶等技术,无需人工即可运输货物。它依靠激光雷达、摄像头等多传感器采集环境数据,经算法处理分析构建地图,结合导航精准定位。再通过深度学习算法决策规划,实现自主导航避障。借助车载计算单元与通信模块,达成车与云端、车辆、基础设施间的数据交互协同。

无人物流车具有显著优势:

效率:可实现24小时不间断作业,相比传统人工驾驶单日运输效率提升3-5倍;

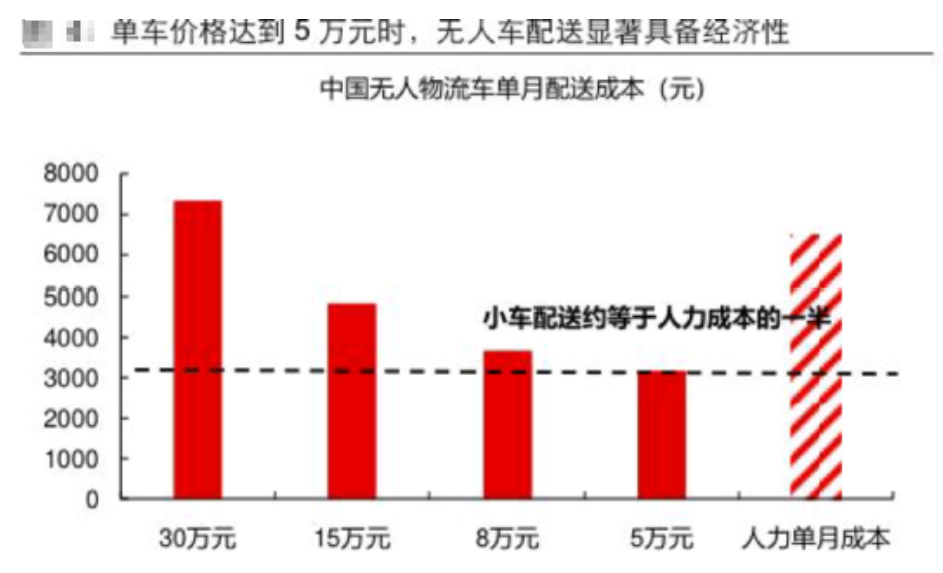

成本:降低人力成本,据测算大规模应用后每单物流成本可降低30%-50%;

安全:减少因人为失误导致的交通事故,事故率降低约80%。

03无人物流车主要产品

无人物流车按应用场景和功能可分为多种类型,不同类型在技术配置和性能上各有侧重。 目前已广泛应用于电商仓储分拣、快递末端配送、港口码头货物转运、厂区内部物料运输等场景。

(一)末端配送无人物流车

末端配送无人物流车主要服务快递、外卖“最后一公里”,以体积小巧、灵活便捷为优势。其搭载L4级自动驾驶技术,依靠高清摄像头与小型激光雷达,实现360度环境感知,能在复杂街道自如行驶。车辆续航80 - 150公里,载重50 - 200公斤,支持APP智能取货。像美团魔袋20、京东配送机器人,已在多地常态化运营,攻克末端配送难题。

(二)仓储物流无人叉车

应用于仓库、工厂货物搬运与堆垛,借助激光、磁条导航精准定位规划路径。其负载强,能搬1 -3吨货物,运行快且稳。与WMS系统对接后,可依指令自动完成存取、搬运。像极智嘉无人叉车,经智能化调度协同作业,让仓库空间利用率提超20%,作业效率升50% 。

(三)港口无人集卡

专为集装箱运输而生,拥有L4级以上自动驾驶能力,可在复杂港口环境稳定运行。其搭载高性能传感与通信设备,实时对接调度系统,载重超30吨且续航满足全天作业。借车路协同,与港口设备无缝协作,实现自动化运输。青岛港、上海港大规模应用后,作业效率提30%,人力成本降40%。

04 行业发展历程及市场空间

(一)全球无人物流车发展

无人物流车的发展始于20世纪90年代,早期主要应用于工业自动化领域,如工厂内部的AGV(自动导引车)。随着人工智能和自动驾驶技术的发展,21世纪初开始向物流配送等领域拓展。

美国在技术研发方面起步较早,亚马逊的Kiva机器人开启了仓储物流无人化的新篇章;谷歌(Waymo)、Uber等企业在自动驾驶技术上的突破,为无人物流车发展提供了技术支撑。

欧洲在政策支持和标准制定方面表现突出,推动了无人物流车在港口、机场等场景的应用。亚洲的日本、韩国在小型配送机器人研发上具有一定优势。目前,全球无人物流车市场竞争激烈,形成了美国、中国、欧洲三足鼎立的格局。

(二)我国无人物流车的发展

国内起步于21世纪初,初期以AGV技术研发和应用为主。近年来,在政策支持、技术进步和市场需求的推动下,产业进入快速发展阶段。截至2024年底,我国无人物流车相关企业数量超过2000家,市场规模突破200亿元。

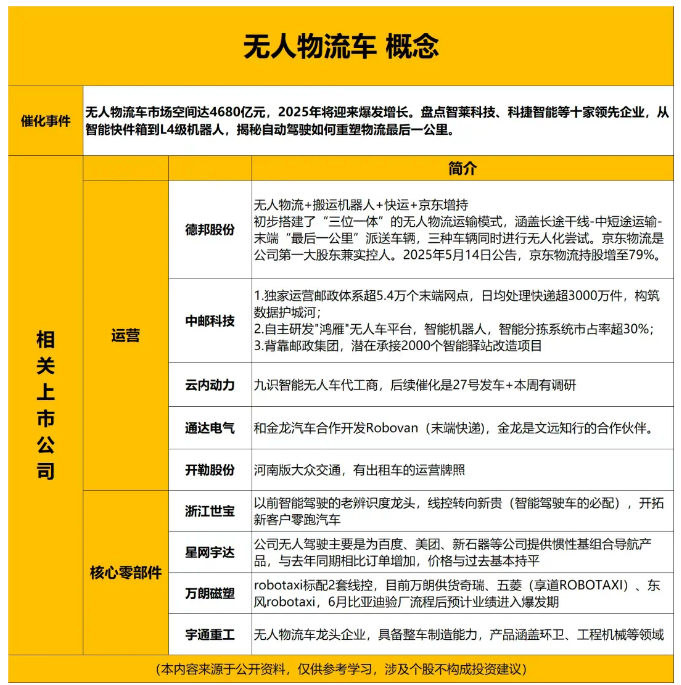

产业竞争格局呈现多元化特点,既有新石器、智行者等专注于无人物流车研发的创新型企业,也有京东、阿里等电商巨头凭借自身物流需求布局产业;同时,传统车企、科技企业纷纷跨界进入,加剧了市场竞争。

头部企业在技术研发、市场份额、品牌影响力等方面占据优势,如新石器已在全国多个城市开展末端配送服务,运营车辆超过千台;京东的配送机器人已覆盖全国数十个城市,配送订单量超百万单。

此外,区域竞争也较为明显。北京、上海、深圳等地凭借人才、技术和政策优势,成为无人物流车企业的聚集区。

(三)市场空间

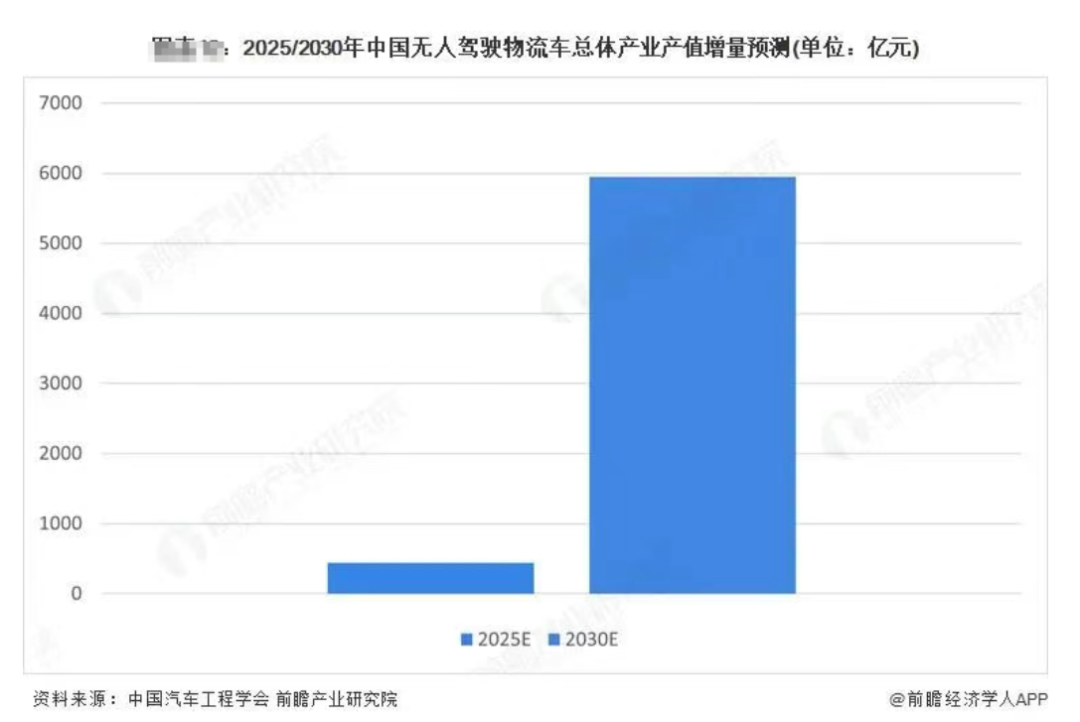

2023年无人物流车国内市场规模约为120亿元(主要覆盖配送车领域),预计今年将达到200亿元,算下来年复合年增长率高达28.9%,而2030年将有望达到5000多亿的一个市场规模。

05 无人物流车产业链结构

上游核心零部件供应、中游整车研发制造与系统集成、下游应用服务及运营等环节。

(一)上游:核心零部件供应

无人物流车的技术基础,含传感器、芯片、线控底盘、电池等。

激光雷达为传感器关键部件,禾赛科技、速腾聚创的固态及混合固态激光雷达国内领先,性能达国际水平;

英伟达 Jetson 系列与华为昇腾系列芯片提供算力支撑;

比亚迪、中汽中心在智能线控底盘研发制造实力强;宁德时代、国轩高科供应高能量密度、长寿命动力电池。

(二)中游:整车研发制造与系统集成

中游企业承担无人物流车整车设计、研发、制造及系统集成。

新石器、智行者等头部企业自研自动驾驶算法与整车制造,可按场景定制车辆;

东风、福田等传统车企借整车制造优势,加速布局无人物流车研发推广;

百度Apollo、阿里菜鸟等系统集成商,通过提供自动驾驶方案与物流运营平台,推动无人物流车智能化、网络化运营。

(三)下游:应用服务及运营

下游聚焦无人物流车场景应用与运营服务。

京东、苏宁等电商及顺丰、中通等快递企业,将其用于仓储分拣、末端配送,提升物流效率;

港口、矿区引入无人集卡、矿卡,实现运输自动化,降低成本与风险。

此外,涌现出一批运营服务企业,提供车辆租赁、运营管理等一站式方案。

(四)、价值量分布

中游整车研发制造与系统集成环节附加值最高,约占产业链总价值的45%,主要源于研发投入大、技术含量高以及定制化服务需求.

上游核心零部件供应环节价值占比约35%,其中芯片、激光雷达等高端零部件利润空间较大.

下游应用服务及运营环节价值占比约20%,随着应用场景的不断拓展和运营规模的扩大,该环节价值有望进一步提升。

06 行业发展趋势

(一)技术创新方向

未来,无人物流车技术向更智能、更安全发展。自动驾驶上,多传感器融合、高精度地图等技术优化,实现复杂场景精准决策;人工智能深化应用于调度、规划等环节,提升运营效率。同时,车路协同借5G、V2X加速发展,实现车与基础设施实时交互,增强安全与通行效率。此外,轻量化材料和高效电池技术应用,将提升车辆续航与负载能力。

(二)市场需求变化

国内市场,电商、快递增长与物流降本增效需求,推动无人物流车在末端配送、仓储等领域需求扩大,预计2030年物流渗透率超15%,还将从城市拓展至农村。国际市场,“一带一路”下,我国无人物流车凭技术、成本等优势加速出海,在东南亚等新兴市场前景广阔,医疗配送、应急救援等特殊场景需求也将释放。赛道投研

公安备案号 51010802001128号

公安备案号 51010802001128号