-

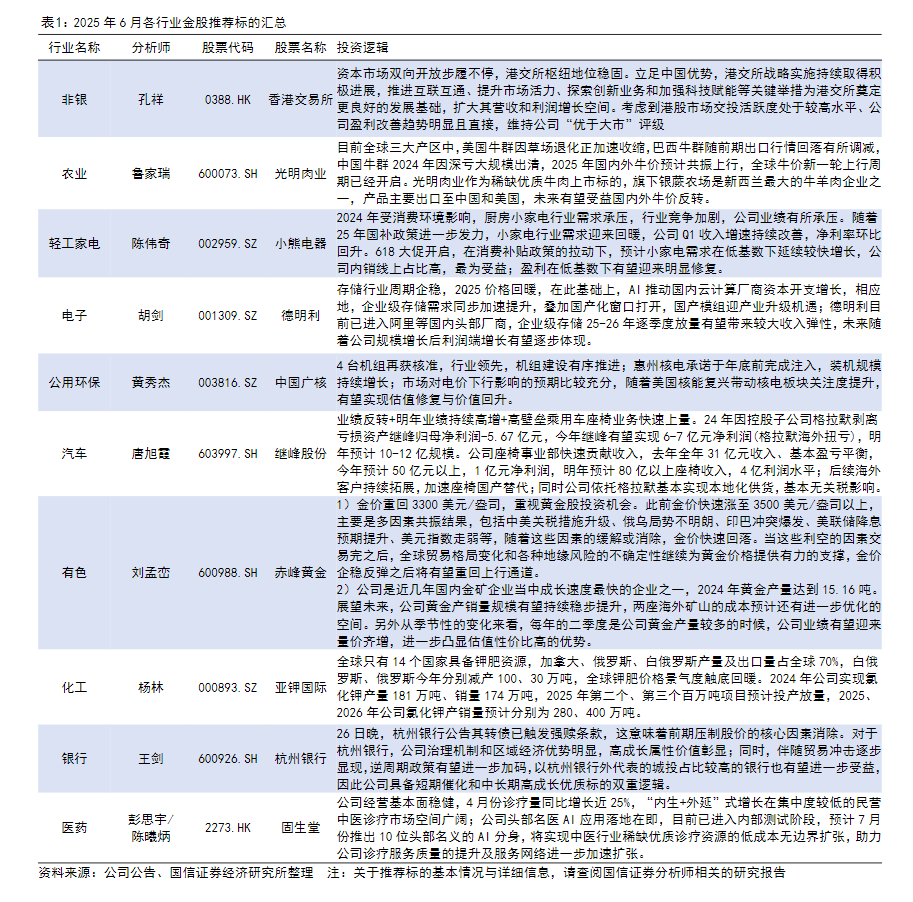

券商6月金股名单及投资策略展望

股林 / 06月01日 16:59 发布

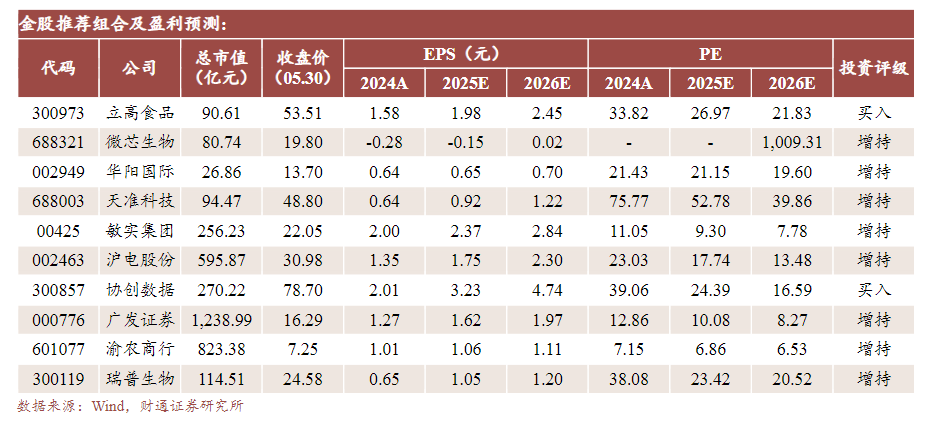

财通

政策验证期仍偏哑铃,微盘热度坚定,行情可能更偏防御。

各行业6月十大金股:

立高食品、微芯生物、华阳国际、天准科技、敏实集团、沪电股份、协创数据、广发证券、渝农商行、瑞普生物。

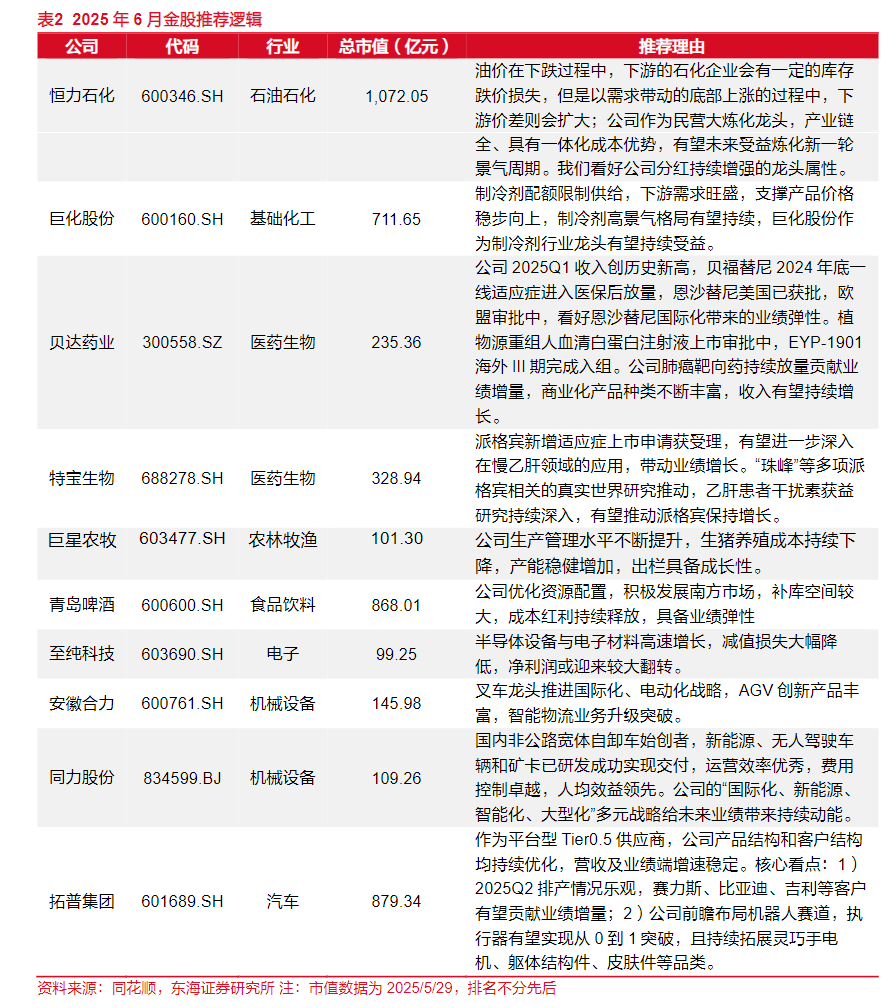

东海

6月主线可关注:

1.长期方向,底线思维+内部确定性,建议继续关注内需+科技主线。

2.具体到内需上,短期消费可能仍优于投资,关注以旧换新对相关消费品的持续带动以及新消费的高增长。财政发力节奏已有提速,方向上关注城市更新。

3.均衡配置的思路下,建议逢低布局如石化、化工、有色周期等低估值板块。

太平洋

6月金股基本面逻辑:

机械设备——东华测试(300354.SZ)公司收入恢复增长,2024年公司综合毛利率66.37%,2025年有望维持高毛利。公司布局机器人用力传感器,前景广阔。

计算机——万马科技(300698.SZ)公司为国内领先的车联网第三方连接管理服务商,与多个知名汽车厂商建立紧密合作关系;落地自动驾驶算力中心并推出自动驾驶数据闭环工具链,满足高阶自动驾驶日益增长的算力需求。

电子——华峰测控(688200.SH)半导体测试机行业龙头;模拟类8300处于产品爆发阶段,新品8600推进顺利;订单增速快,确定性高。

医药生物——国邦医药(605507.SH)受上游原材料硫红价格高位影响,医药原料药价格有望维持高位;公司氟苯尼考及强力霉素产能利用率持续提升,毛利率快速修复,氟苯尼考价格有望于25Q4-26Q1提价50-100元/kg,对应年化增量利润为2-4亿,强力霉素价格有望于25Q4提升至400元/kg,全年收入有望达到10亿元;特色原料药及头孢原料药继续快速增长,25年头孢有望扭亏并实现盈利。

医药生物——来凯医药-B(2105.HK)ADA 2025礼来读出GLP1联用BIMA 2b临床数据,预计增肌减脂疗效不错但安全性有问题;来凯同靶点产品具有更好的安全性和可皮下注射,预计9月读出1期完整数据;市场预期礼来、诺和诺德等MNC会高价BD来凯产品。

食品饮料——有友食品(603697.SH)企业深度变化和转型之年,拥抱山姆积极导入产品,脱骨鸭掌成为爆品,后续仍有新品催化。拥抱零食量贩和新媒体电商等新兴渠道,全年增长领先同行,上调收入预期。

食品饮料——卫龙美味(9985.HK)魔芋高成长,后续关注山姆新品催化,以及工厂精益生产和费率有效控制下净利率或好于预期,以及有望推出新品类,当下估值仅22X。

新能源——璞泰来(603659.SH)公司锂电负极业绩有望逐步底部反转;公司CVD沉积硅碳负极已取得小规模量产订单,安徽紫宸计划于2025年二季度投产,有望在消费电子、无人机领域逐步放量应用;公司隔膜的优势和盈利能力有望继续提升。

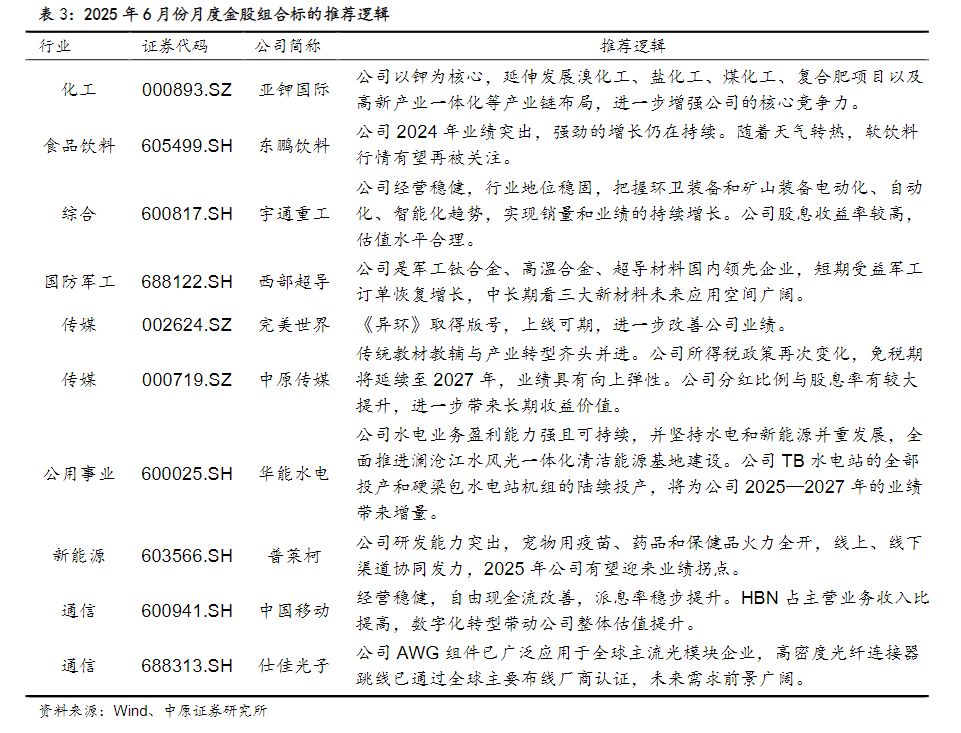

中原

宏观视角看,6月A股在政策托底与盈利修复的共振下,有望延续结构性行情。

行业配置:近期依旧是成长与价值的轮动格局。

主线1:内需提振消费、以及国产替代和产业需求的计算机、元器件、电子、通信板块。

主线2:银行、煤炭、石油石化等低估值、高分红板块防御性板块。

开源

定政策信心,降低斜率预期维持“4+1”推荐,“4”个行业方向包括:

(1)“内循环”内需消费;(2)科技成长自主可控+军工;(3)成本改善驱动品类;(4)出海结构性机会。结合“1”个底仓逻辑—稳定型红利、黄金、优化的高股息。

基于行业动力学模型,6月行业组合为:交通运输,非银金融,煤炭,环保,建筑装饰,美容护理,食品饮料,传媒,电力设备,社会服务。

· 传媒:上海电影(601595.SH)上海龙头影视公司,AI持续赋能影视降本增效,有望进一步打开公司IP变现空间。

· 通信:新易盛(300502.SZ)全球光模块领军企业,持续提升高速率光模块市场占有率,目前已与全球主流互联网厂商及通信设备商建立起了良好的合作关系。

· 电新:大金重工(002487.SZ)公司是亚太区唯一实现海工产品交付欧洲的供应商,已形成欧洲海工项目的批量化交付体系。随着欧洲海风项目加速建设,公司有望提升份额,迎来量利齐升。

· 公用事业:中国核电(601985.SH)公司国内核电双寡头之一,核电发电成本优势明显,远期利润和分红可期。

· 医药:三生制药(1530.HK)核心品种持续发力,特比澳、促红素双品牌、益赛普、赛普汀及蔓迪等产品多元化布局,公司后续在研管线多点开花,创新平台打造高价值品种。

· 化工:振华股份(603067.SH)金属铬及铬盐下游需求旺盛,公司作为全球铬盐产业链龙头企业有望充分受益。

· 汽车:小鹏汽车-W(9868.HK)新势力龙头全面布局物理世界AI,科技属性强化,拓展潜在业务空间。

· 可选消费:九号公司-WD(689009.SH)Q1营收利润双超预期,Q2截至目前两轮车/割草机器人激活量维持此前增长态势,预计Q2营收有望保持较高双位数增长,利润率继续提升。

· 非银金融:江苏金租(600901.SH)2025年规模投放和利差表现均好于预期,有望受益于降准降息带来的负债成本回落,看好当下配置机会。

· 计算机:卓易信息(688258.SH)(1)全资子公司艾普阳推出ai+编程的新产品;(2)bios 和bmc 固件也有望受益算力高景气。

西部

6月脉冲,适当增加“科特估”在安全资产中的配置比例。

2025年6月金股组合推荐如下:贝达药业(医药)、时代天使(医药)、纳芯微(电子)、神马电力(电力设备)、吉利汽车(汽车)、长城汽车(汽车)、中国宏桥(有色)、南钢股份(钢铁)、华峰铝业(有色)、极兔速递(交通运输)。

光大

政策的持续支持以及中长期资金积极流入背景下,A股市场有望震荡上行。配置方向上,关注三类资产。

方向一:稳定类资产,如高股息、黄金。稳定类资产能够在市场面临不确定时提供确定性。方向二:产业链自主可控。在“双循环”新发展格局和全球产业链重构的双重驱动下,国产替代相关机会也值得关注。

方向三:内需消费。海外政策可能长期处于不确定性的背景下,内需板块值得长期关注。

2025年6月A股金股组合:争光股份、格力电器、海尔智家、中国石油、中国海油、中国石化、紫金矿业、招商积余、鸿路钢构、濮耐股份。

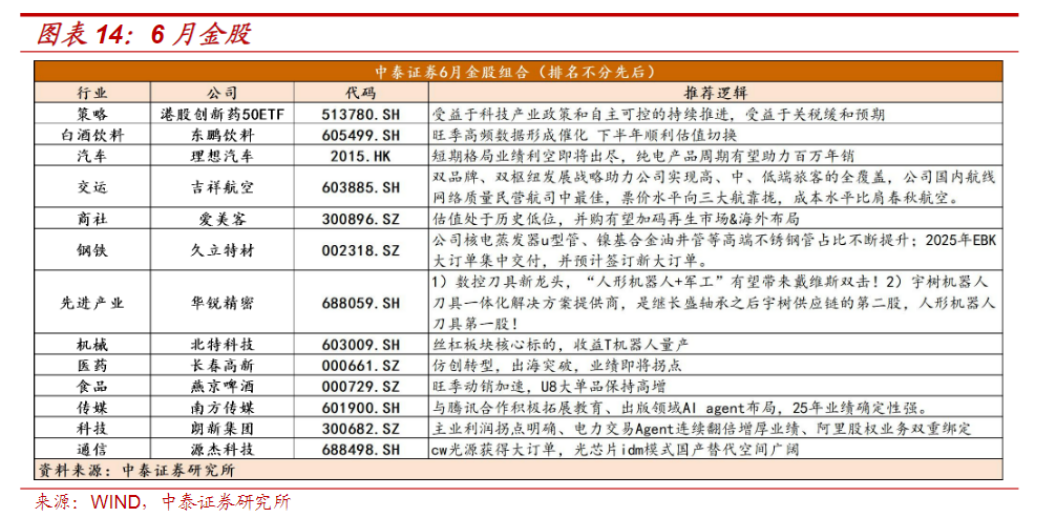

中泰

6月市场有一定压力但底部预计比较夯实,中期A股存在向上期权,看好中国资产重估。配置上建议底仓红利,逢低布局上游周期、传统消费和科技。

6月金股组合:港股创新药50ETF(策略)、东鹏饮料(白酒饮料)、理想汽车(汽车)、吉祥航空(交运)、爱美客(商社)、久立特材(钢铁)、华锐精密(先进制造)、北特科技(机械)、长春高新(医药)、燕京啤酒(食品)、南方传媒(传媒)、朗新集团(科技)、源杰科技(通信)

国信

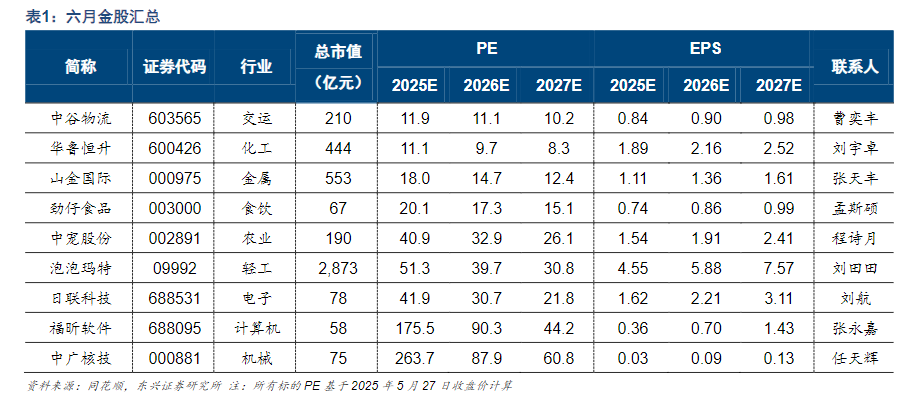

东兴

中谷物流:业绩与分红皆超预期

华鲁恒升:一季度业绩承压,项目建设持续推进

山金国际:成本优势持续强化,公司业绩创历史新高

泡泡玛特:25Q1高速增长,欧美地区增速靓丽

劲仔食品:新品新渠道双轮驱动,有望实现业绩快速增长

中宠股份:全球产业链优势凸显,自主品牌快速成长

日联科技:从“卡脖子突围”到“全球智检”,国产替代与结构性增长双引擎

福昕软件:2024归母扭亏为盈,拆分福昕中国把握信创机遇

中广核技:业绩短期承压,布局未来

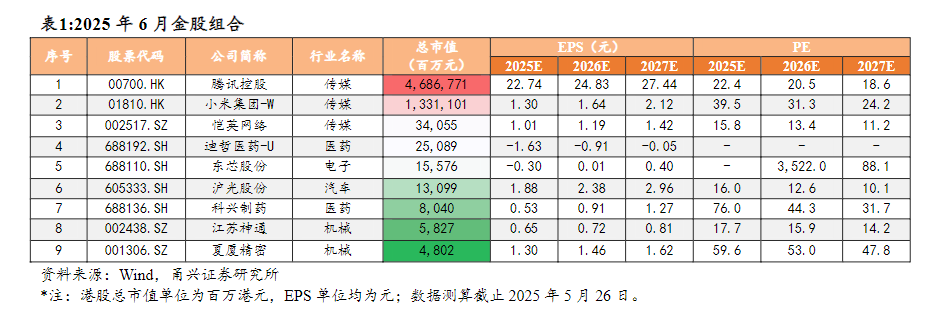

甬兴

腾讯控股:游戏业务持续增长,AI战略助力整体发展

小米集团:持续看好公司产品高端化带来的毛利率提升,以及汽车业务的持续发展

恺英网络:聚焦游戏主业,三大业务板块并进

迪哲医药:商业化稳步推进,期待海外进展

东芯股份:份额快速提升,砺算首代GPU流片成功

沪光股份:核心客户放量,积极拓展新领域

科兴制药:海外收入快速增长,创新药平台重估

江苏神通:业绩稳增长,核电交付高峰期将带来业绩释放

夏厦精密:营收稳健增长,将迎人形机器人发展新机遇

信达

6月信达证券“十大金股”组合为:青岛银行(银行)、万辰集团(食品饮料)、地平线机器人-W(计算机)、盾安环境(家电)、江淮汽车(汽车)、兖矿能源(能源)、中国海油(石化)、沪电股份(电子)、豆神教育(人服教育)、宁德时代(电力设备&新能源)。

我来说两句

6月份的金股还没有完全披露完,很多大券商还没有发布,就目前提及的公司中分部比较广泛,其中只有沪电股份、卫龙食品、璞泰来以及中国海油被推荐2次,其他公司都只有1次,重复度不高。

5月份金股中被推荐次数较多的海达股份和格力电器都有非常不错的表现,从这点来看,至少说在5月份机构的观点趋向一致。

但来到6月份,不确定性增加了,分歧也增加了。

A股市场有个5穷6绝的说法,主要是基于历史表现来看,夏天的A股市场表现并不太好。再加上今年的这个6月份,有美联储的议息会议、还有美国有6.5万亿海量国债到期,这两个事件都会对市场引起巨大震荡。

所以,大概率是,今年这个6月也不会好过。至少在大盘K线上看,节后会可能有一波回调,至于回调多少,还要看下方各支撑的力度以及阿美那边的情况来斟酌了。本文选自网络分享,观点仅供参考。

公安备案号 51010802001128号

公安备案号 51010802001128号