-

中国核电----杀出一个核电寡头,挑战长江电力!

一股 / 05月29日 21:17 发布

什么是好生意?

长江电力给出的答案是,用几乎免费的水,创造了千亿营收;

贵州茅台给出的答案是,用100亿元的成本,创造两千亿的营收;

而农夫山泉更是只做大自然的搬运工,便能创造百亿营收。

不难发现,好生意是用极致的成本换取高额营收,说起来容易,仅这一点就已经秒杀一大批企业。

那么,除了长江电力、贵州茅台、农夫山泉,真的没有一个能打得了吗?

还真有!

核电寡头,中国核电,作为电力“老二”颇有长江电力的影子。

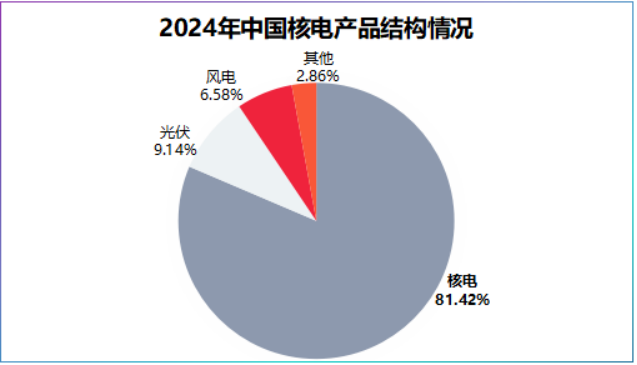

中国核电产品线极其简单,就是核力发电,2024年公司核电营收达到629.2亿元,占总营收的比重为81.42%,利润贡献比高达79%。

虽说一招鲜很难吃遍天,但中国核电却靠核电这一大单品,支撑起了超770亿元的营收。

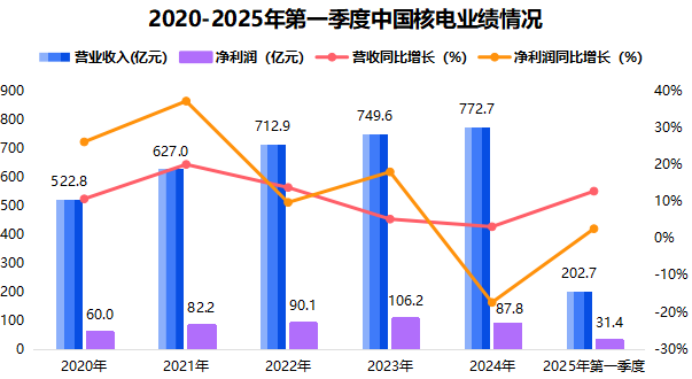

财报显示,中国核电营收从2020年的522.8亿元增长至2024年的772.4亿元,年复合增速为10.26%,2025年第一季度公司营收达到202.7亿元,超长江电力32.5亿元!

不过,受公司新能源综合电价的下滑以及所得税费用的增长,2024年中国核电净利润为87.8亿元,同比下滑17.38%。

即便如此,但不可否认在核电这个细分领域,中国核电的寡头地位依然很难被撼动。

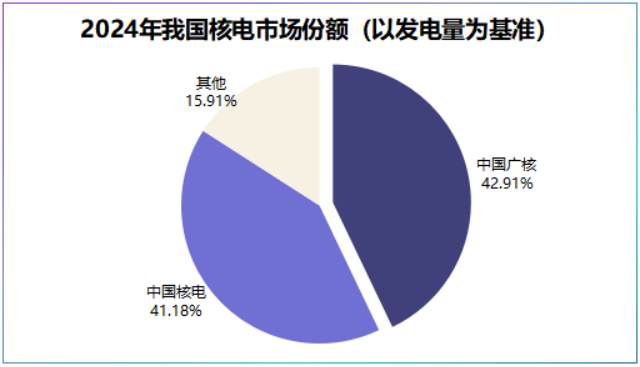

2023年公司核电发电量为1864.77亿千瓦时,占同期全国核力发电量的43.03%,2024年其市占率依旧稳定在40%以上,与中国广核平分天下。

从盈利指标上我们也能清晰地看到中国核电的实力。

2020-2024年,公司毛利率稳定在44%上下,净利率稳定在22%上下,2025年第一季度其毛利率提升至47.86%,净利率提升至30.43%,优于中国广核。

那么,中国核电是如何保持寡头地位的?

这不得不提一下中国核电的盈利模式。

第一,不愁卖

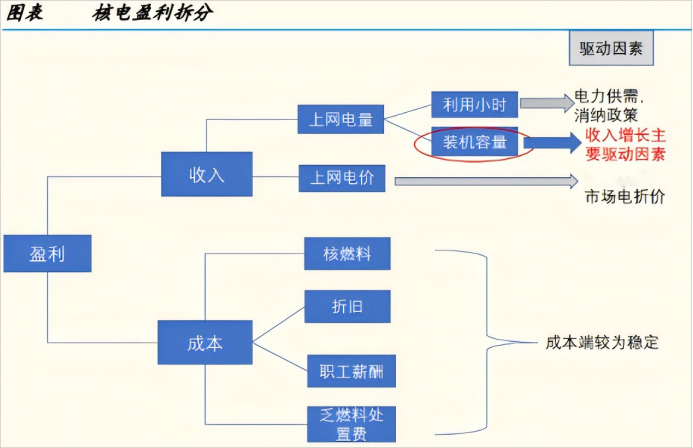

中国核电盈利模式与长江电力极为相似,公司业绩增长均是靠发电量和装机量带动,简单理解则是收入=发电量X电价。

不夸张地说任何行业依靠的都是电力,对电力的需求也是实打实的。2024年我国核电累计发电量为4446.77亿千瓦时,占全国累计发电量的4.72%,不及水电。

但是,2024年我国核电设备利用小时数高达7797.13小时,远高于水电的3349小时,相比之下核电利用程度更高,叠加其低碳性,中国核电产品仍有不可替代性。

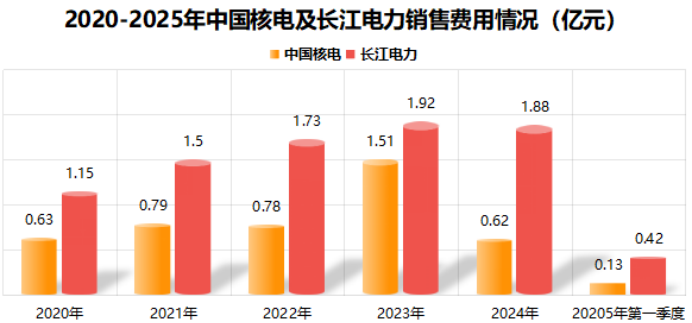

所以,近五年公司整体销售费用在1亿元以下,远远低于长江电力。

第二,壁垒高

一方面,资金壁垒高。

前面我们提到中国核电业绩主要靠发电量和电价驱动,其中发电量主要通过装机量带动。

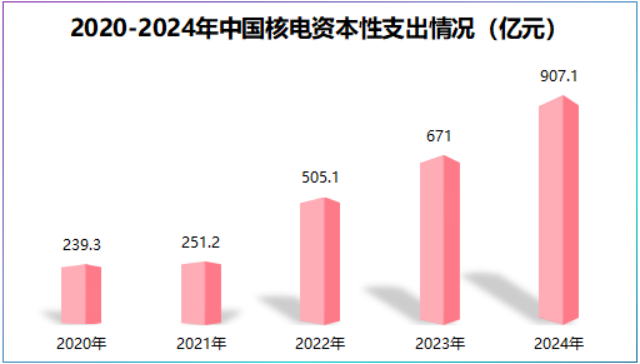

而这必不可少需要投入大量资金,数据显示中国核电资本性支出从2020年的239.3亿元迅速攀升到了2024年的907.1亿元,年复合增长高达39.5%。

与此同时,2024年公司在建工程达到2158亿元,同比大增40.5%,固定资产更是高达2992亿元,光是扩产投入的资金就已经让绝大多数企业望而却步。

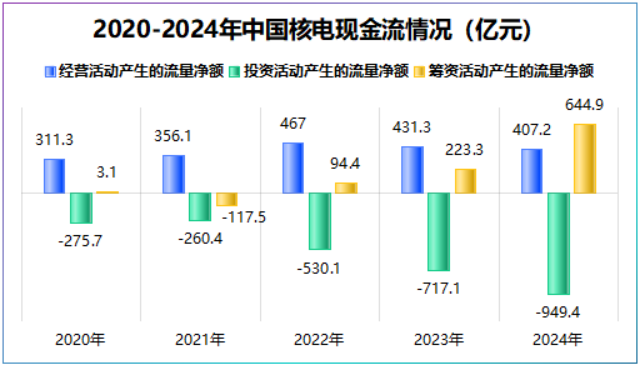

再加上,核电站建设周期长,前期投入巨大,没有现金流支撑很难维持经营。那么,中国核电现金流有压力吗?

数据说话,2024年公司经营活动现金流量净额为407.2亿元,同比下滑5.58%。但同期公司筹资活动产生的现金流量净额高达644.9亿元,一定程度上抵消了经营活动下滑带来的现金压力。

另一方面,资质壁垒高。

由于核电行业涉及物理、化学、辐射污染等多个领域,核电建设需要权衡安全、技术以及经济性等多个维度,所以目前我国仅有四家公司具有核电运营牌照。

其中,中国核电和中国广核占据80%以上的份额,截至2024年二者在运核电机组分别为25台和28台,规模效应明显。

第三,成本低

中国核电毛利率之所以能稳定在44%左右,核心在其成本上。与长江电力类似核电也属于一次投入但可以长期产生现金流的生意。

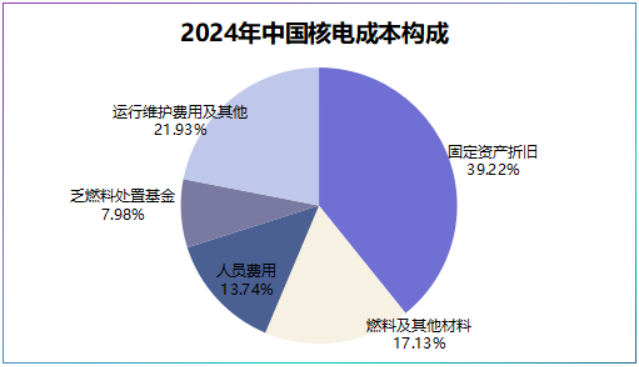

中国核电营业成本主要由折旧和燃料成本构成,该两项明细占公司2024年营业成本的比重分别为39.22%和17.13%。

折旧上,公司专用设备是固定资产大头,折旧年限在5-45年,但使用寿命可以达到60年,折旧完成后便可增厚利润。

燃料上,中国核电控股公司中国核工业产业链覆盖天然铀开采、核燃料制造到整个核燃料循环及后端放射性废料处置。

目前,中国核电已经与下属燃料采购公司签订长期协议,锁定价格,一定程度上减弱了原材料上涨带来的成本波动。

所以,“不愁卖、壁垒高、成本低”三个竞争力下,中国核电紧靠核电吃遍天。

既如此,中国核电还能吃多久?

这要看核电这个蛋糕有多大,目前看中国核电受两个因素的影响:

一是,产能释放

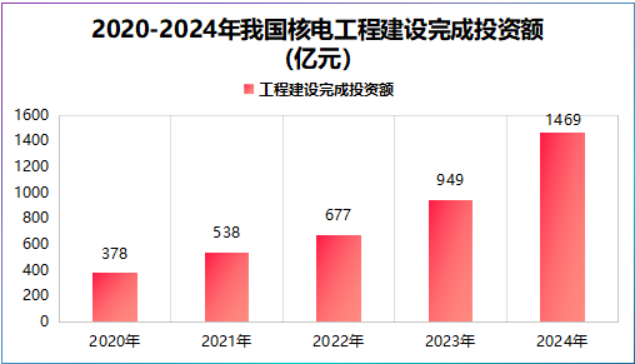

一般而言,核电机组平均建设周期约为5.98年,数据显示2020年我国核电工程建设投资完成额为378亿元,对应产能或将在2026年集中释放。

而2020年之后,我国核电建设出现明显攀升,投资完成额从2021年的538亿元迅速跃升至2024年的1469亿元,预示着未来核电装机容量有望迎来新一轮释放期。

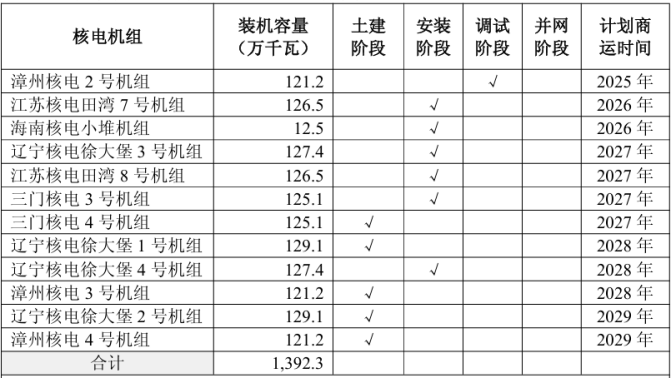

截至2024年,中国核电预计有12个核电机组即将投入商运,有一定的产能支撑。而电价上,公司综合电价比较稳定,近四年稳定在0.4元/千瓦时,高于长江电力。

二是,AI耗电

以ChatGPT-4为例,其完成一次训练能耗可达1万千瓦,相当于特斯拉Model3跑8.3万公里。

而核电相比风电、太阳能更稳定,相比火电更低碳,成为支撑算力运转的核心能源,2025年4月我国核准了10台核电机组,装机进度开始提速。

所以,长电靠水流、茅台靠酿造、农夫山泉靠大自然,而中国核电则靠一招“核电”撬动千亿营收。

崇山不争高,争的是绵延不断。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号