-

四创电子:电科38所旗下雷达龙头,低空+核聚变带来业务新增量

A涨 / 05月29日 10:58 发布

01 核心观点 全谱系全场景雷达龙头,电科集团重点上市公司。公司成立于2000年,由中电科38所作为主发起人成立,是国内首家以雷达为主的上市公司。公司立足中国电科集团电子装备、产业基础、网信体系板块,布局对应三大主营业务:1.感知产品(气象雷达、空管雷达、低戒雷达等);2.感知基础(印制路板、微波组件、电源等);感知应用(安防、应急、军队信息系统集成、粮食信息化等)。公司推动“一核两翼新动能”主业结构优化,在原有业务基础上拓展低空经济新动能,布局研发低空经济3大体系级解决方案、2大系统、4类核心装备和5项软件平台。

安徽省低空经济核心单位,全方位布局低空安全保障领域。公司聚焦低空飞行保障和低空安全监管两大领域,布局以低空软件产品、低空系统级产品及低空装备为主的三类产品,构建城市空中交通管理、通航飞行保障、重要目标防护、“低空+公安/应急”四大特色应用场景。

具体产品方面,在原有低空监视雷达、低空安全防控系统、低空飞行保障系统三大类产品基础上,公司发布UAM低空航行系统解决方案、四创·“悟空”低空大模型、“微盾”低空微气象系统三款核心解决方案,在低空安全保障领域形成“产品+系统+生态”全链条解决能力,覆盖通信、导航、监视、气象四大低空空管外围设施。

资质方面,公司参与国家部委开展相关顶层规划论证工作,牵头全国首个省级层面的低空智联基础设施工作方案《安徽省低空智联基础设施建设工作方案(2024-2027)》,作为主要单位支持合肥市申报UAM试点城市,以及支撑中国电科发布《低空航行系统》白皮书。

2025年有望成为低空经济从规划转至规模化落地的元年,安徽省落地全国首张eVTOL运营许可证,相应低空应用场景将实现快速发展,对安全保障需求更加旺盛。同时,国办已允许将低空经济等新兴产业添加至专项债投向领域范围,确保财政支持。公司目前已成功申报国家发改委、工信部、公安部、安徽省等国家级、省部级项目,累计获得纵向资金支持逾亿元,并与安徽省交通规划设计研究总院、合翼航空等五家单位签署战略合作协议。公司作为安徽省低空经济核心建设单位,将深度受益。

磁约束聚变电源龙头企业,充分受益产业上行趋势。公司控股子公司(90.8%持股)华耀电子是中国电子科技集团公司第三十八研究所于1992年成立的第一家产业化公司,专注于微电路电源及系统。华耀电子作为国内领先的高压电源研发制造企业,2024年成功研制出140kV PSM(脉冲阶梯调制)高压电源模块,并已批量应用于EAST装置的离子回旋共振加热(ICRH)系统。该高压电源模块基于多模块串联+高速开关控制技术,实现了单个高压电源组件1200V/100A大功率输出,解决了高压电源领域的精度、效率和可靠性难题,其稳定运行为EAST的突破性实验提供了关键能量支持。此外,我国正在推进聚变能实验装置(BEST)的建设,并计划于2035年建成工程示范聚变堆(CFEDR),这些大科学装置均需要高性能高压电源系统作为核心支撑。

控股华耀电子、博微长安两大38所子公司,有望深度受益于国企改革。华耀电子为电科38所全资创建的子公司,专注于电源、特种元件及变压器等产品的应用研发和生产。博微长安是电科38所三大板块中的装备供给板块,为大型军工电子装备骨干企业。2017年,电科集团同意以8所、16所、38所、43所为基础新设注册组建中电博微作为子集团建设的平台公司,由其统筹开展相关业务资产及资源的整合重组,并承担后续改革发展各项工作。2019年,38所正式将公司45.67%的国有股份全部无偿划转至中电博微持有,四创电子控股股东变为中电博微。2025年5月26日,办公厅、国务院办公厅联合印发《关于完善中国特色现代企业制度的意见》,明确启动科研院所转制改革。公司背靠电科38所,持有两大优质资产,具备相关背景,有望受益于国企改革浪潮。

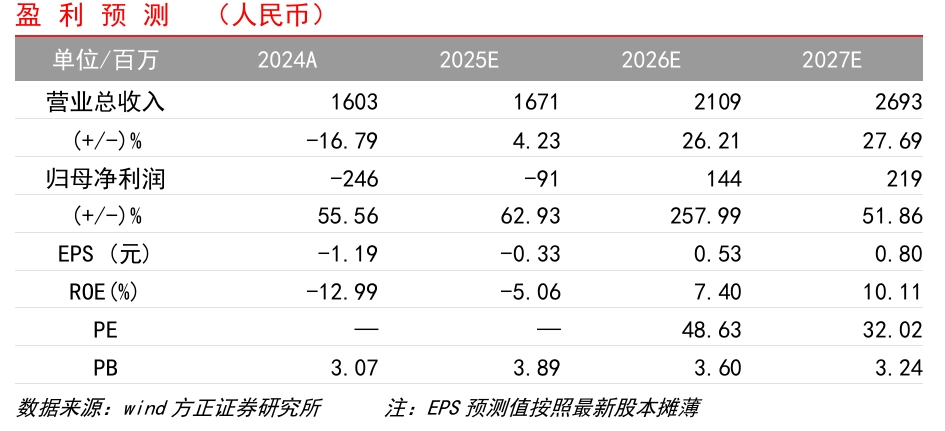

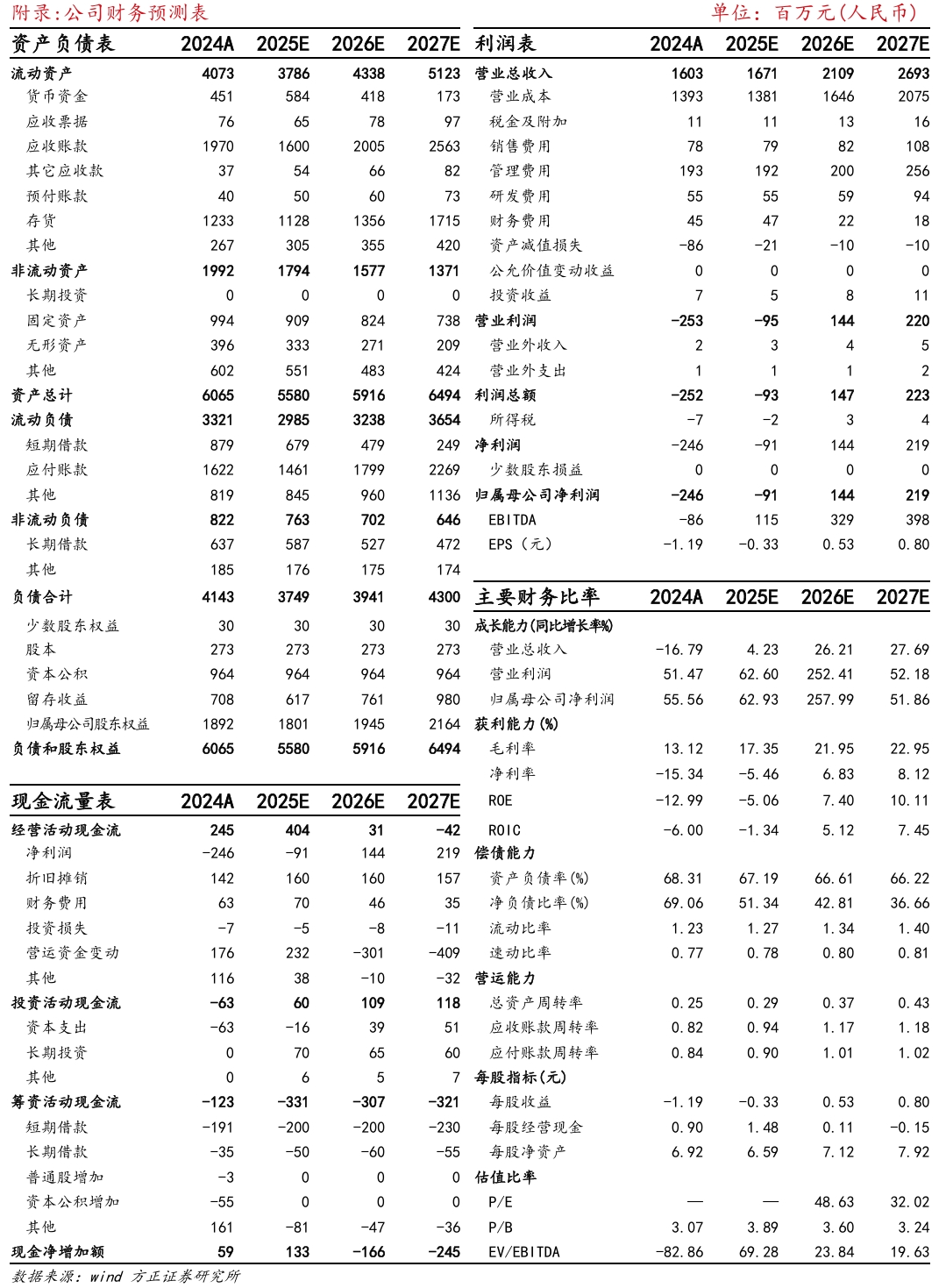

投资建议:公司是电科38所旗下的国内雷达龙头企业,收购所内优质资产布局电源、军工信息化等领域。随着低空经济、可控核聚变逐步由前期规划转向规模化订单下发期,公司作为配套商将深度参与建设并且受益。同时,国家明确启动科研院所专制改革,有望为公司带来新增量。预计公司2025-2027年营收为16.71/21.09/26.93亿元;归母净利润为-0.91/1.44/2.19亿元。

风险提示:行业竞争加剧风险,财政支持不及预期风险,技术研发进度不及预期风险等。

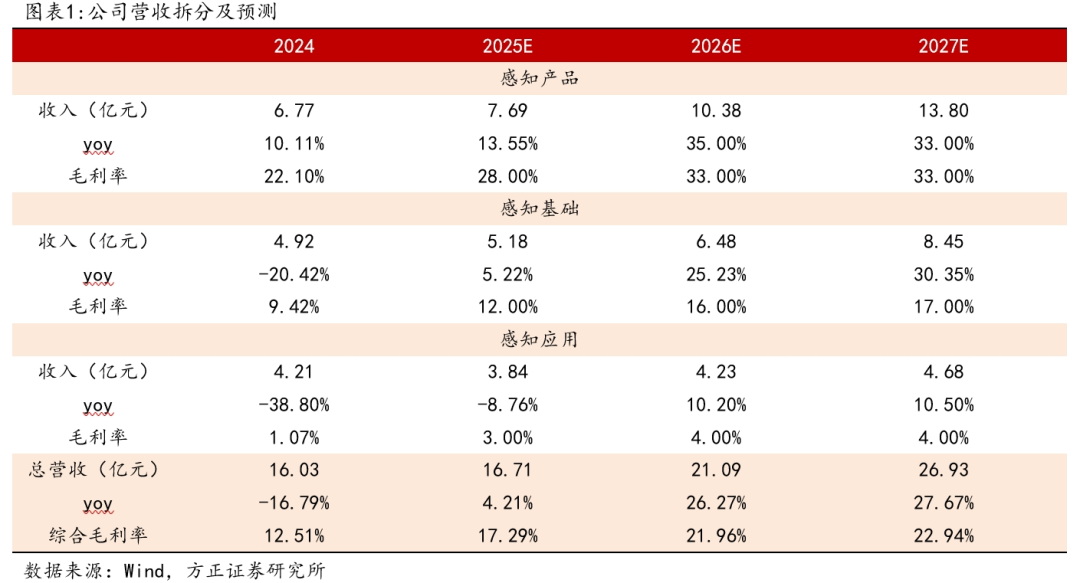

02 盈利预测与投资建议 盈利预测: 1. 感知产品:公司构建全谱系+全场景雷达产品,应用场景主要覆盖空管、气象、低空等核心场景。作为安徽省低空建设的核心单位,有望深度受益于未来数年低空经济新基建加速建设。同时,空管设备国产化以及现代化气象体系建设有望为公司业绩带来增量。预计未来3年营收分别为7.69/10.38/13.8亿元,同比增长13.55%/35%/33%。

2. 感知基础:公司在多领域实现技术突破,微组装线和中大功率电源产品生产线实现成品规模化产出;研制成功国内平均功率最大脉冲调制器,并中标孔径 雷达高压脉冲发生器。开拓中电55所、航天8院等大院大所单位,订单实现增长态势。同时,子公司华耀电子中标EAST受控热核聚变装置电源模块项目,有望随可控核聚变从试验阶段到商用阶段获取批量化订单。预计未来3年营收分别为5.18/6.48/8.45亿元,同比增长5.22%/25.23%/30.35%。

3. 感知应用:国防信息建设提速与国产化替代共振为未来自主可控信息化市场提供发展空间,公司在做强体系方面不断开拓新市场,研发面向现场机动装备的指挥通信系统,开展三维数字孪生地图关键技术与应用研究,实现快速决策和精准指挥。预计未来3年营收分别为3.84/4.23/4.68亿元,同比增长-8.76%/10.2%/10.5%。

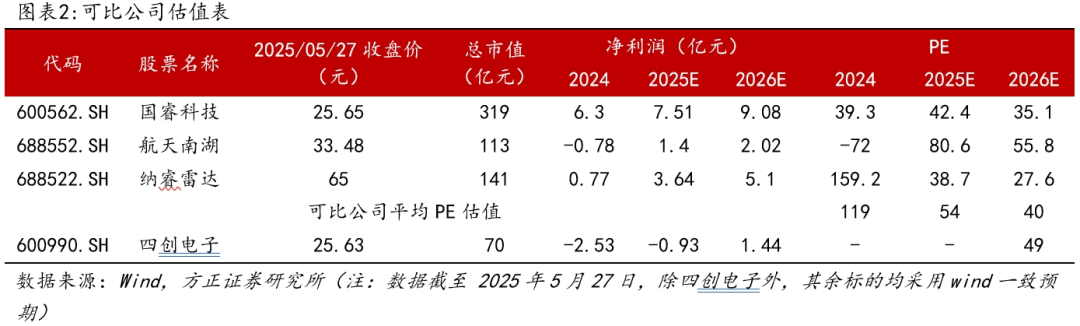

03 投资建议 公司是电科38所旗下的国内雷达龙头企业,收购所内优质资产布局电源、军工信息化等领域。随着低空经济、可控核聚变逐步由前期规划转向规模化订单下发期,公司作为配套商将深度参与建设并且受益。同时,国家明确启动科研院所专制改革,有望为公司带来新增量。预计公司2025-2027年营收为16.71/21.09/26.93亿元;归母净利润为-0.91/1.44/2.19亿元。选取与公司业务相近的国睿科技、航天南湖、纳睿雷达作为可比公司,可比公司2024-2026年平均PE估值为119/54/40。由于公司布局并成功切入低空经济及可控核聚变等新兴产业,营收规模有望随相应订单规模化下发放量,且公司技术&地区地位壁垒较高,享受估值溢价,首次覆盖,给予“推荐”评级。【方正军工机械/新兴产业】

公安备案号 51010802001128号

公安备案号 51010802001128号