-

西门子可能暂停对中国EDA服务?国产EDA产业链及4家核心龙头深度梳理

kuru / 05月29日 07:56 发布

01 引言

近日有业内传闻称,EDA大厂西门子已经接到美国商务部BIS的通知,要求暂停对整个中国大陆地区的EDA服务与支持。西门子旗下的西门子EDA(原Mentor,公司位于美国)是全球第三大EDA厂商。

该传闻称,西门子EDA技术类网站等已经对中国区禁止访问。西门子内部人员称,将等待美国BIS上班后(目前美国正在假期)再进行确认细节。另外两家美系EDA大厂似乎也接到了通知,也在等待与美国BIS确认。这一动态反映出外部限制加剧,对依赖进口工具的企业冲击大,反而会促使国内企业加速寻求国产替代,推动国产 EDA 发展。

与此同时,2025AI-First国产EDA芯片设计协同研讨会成功举办,凸显 “AI+EDA”深度融合,以及自主可控的趋势。如行业大模型ChipLingoLLM 结合RAG框架,提升芯片高难度问答准确率,AI赋能为行业带来技术革新催化剂,优化设计流程、降本增效。而且,此前中电子800亿入主EDA龙头等资本运作,也为行业发展注入资金,助力技术研发与市场拓展 。

02 行业概览

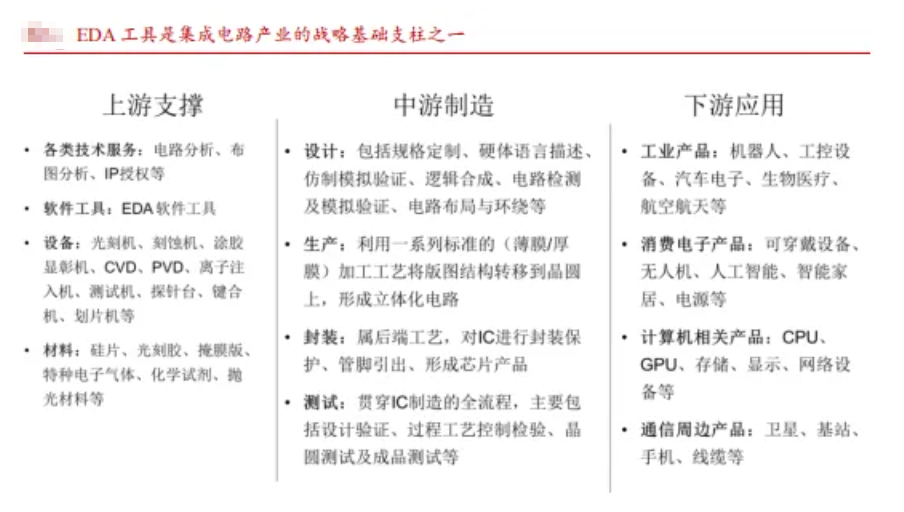

EDA即电子设计自动化,是芯片设计的“心脏”。其与设备、材料并称为集成电路的三大战略基础支柱,同时也是国产替代的薄弱环节。EDA是通过计算机软件实现芯片从电路设计、功能仿真到版图布局全流程自动化的工具集合,堪称芯片设计的数字孪生系统。以手机芯片为例,传统人工设计耗时数年且易出错,而借助先进EDA工具,仅数月就能完成。

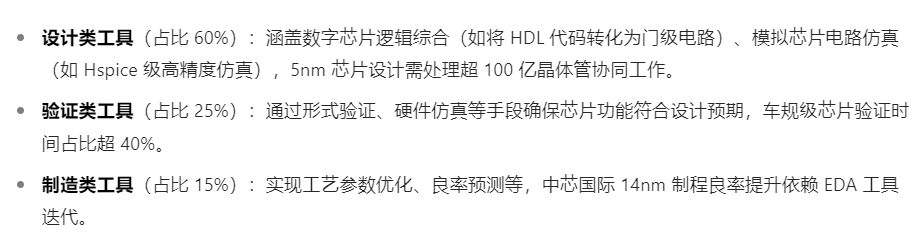

EDA无疑处于集成电路产业链的上游,中游是芯片制造,下游是应用。但EDA串穿芯片制造的中上游,主要包括设计、验证和制造三大模块,市场需求分别占比60%、25%和15%。

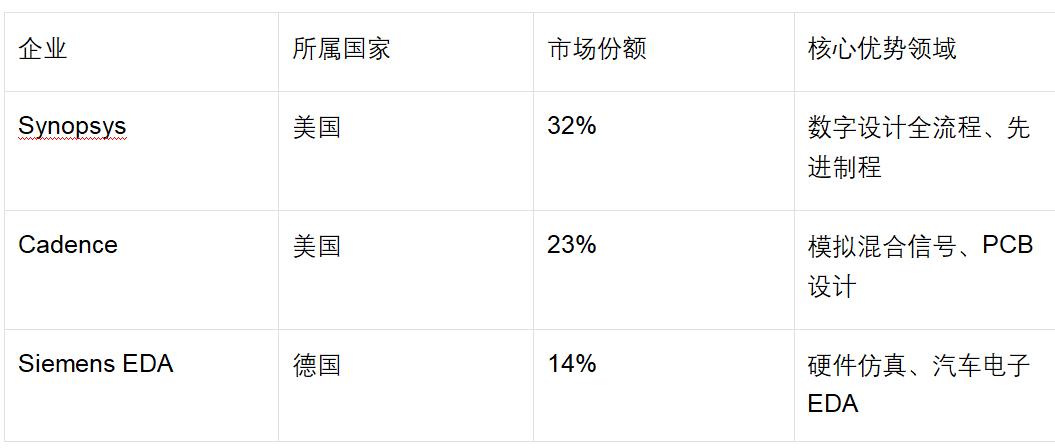

当前国际形势风云变幻,贸易摩擦使得EDA实现自主可控变得迫切。但全球EDA市场呈现高度集中,头部企业凭借成本与数据优势,不断巩固领先地位。三大巨头占据了全球近70%的市场份额,特别是前两家均为美国企业,在技术、产品覆盖度和客户资源方面均具有绝对主导权。

而国的EDA市场也几乎被三巨头所主导,但本土EDA供应商在特定的细分市场也有有一席之地。当下实现EDA自主可控,比任何时候都重要,国内企业迎来发展机遇。

接下来选取其中4家核心公司,不过需声明:本文根据网络公开资料,仅对产业和公司进行基本情况梳理,不构成任何投资建议。

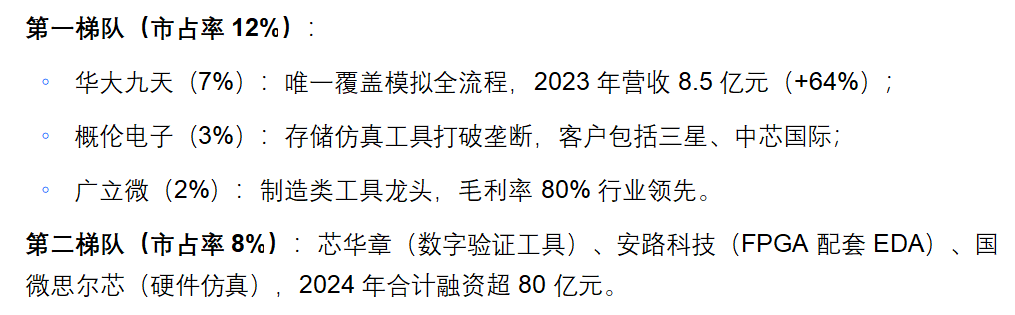

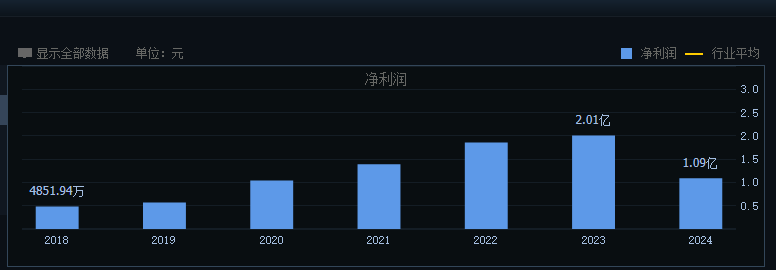

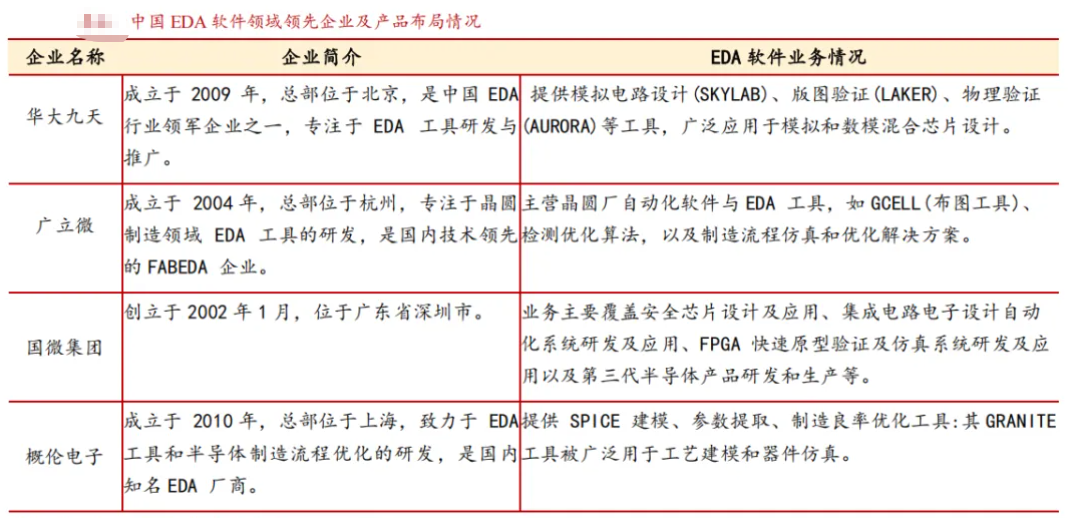

第一家,华大九天

国产EDA龙头,国内市场占有率达到7%左右。且国资背景持股达到半数,中国电子集团和国家集成电路大基金均为前四大股东。

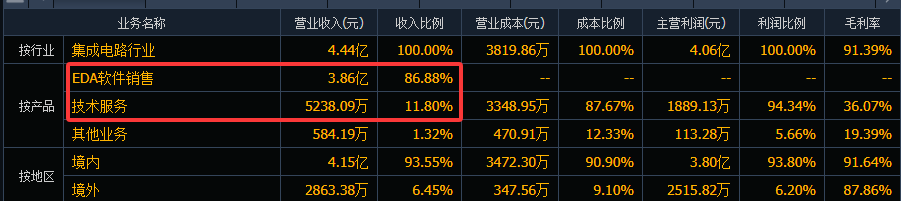

业务结构上,EDA软件销售占比87%,技术服务占比12%。技术服务是指基础IP、晶圆制造工程服务及其他相关服务。

EDA方面,核心团队上世纪90年代起参与中国首款自主EDA工具“熊猫ICCAD系统”的研发。在国内头部客户的支持下,迅速缩小与全球行业龙头的差距。通过自研及并购双轮驱动,快速补齐工艺覆盖度,目标实现全流程覆盖。国内市场份额快速提升,2022年已达7%,居本土之首。

产品主要聚焦于设计类EDA,涵盖模拟电路设计全流程、存储电路设计全流程、射频电路设计全流程等多类型的EDA工具系统,是国内唯一能提供模拟电路设计全流程EDA工具系统的本土企业。在数字电路设计、晶圆制造和先进封装设计等领域也在持续布局关键工具,致力于为芯片设计环节提供全面的自动化工具。

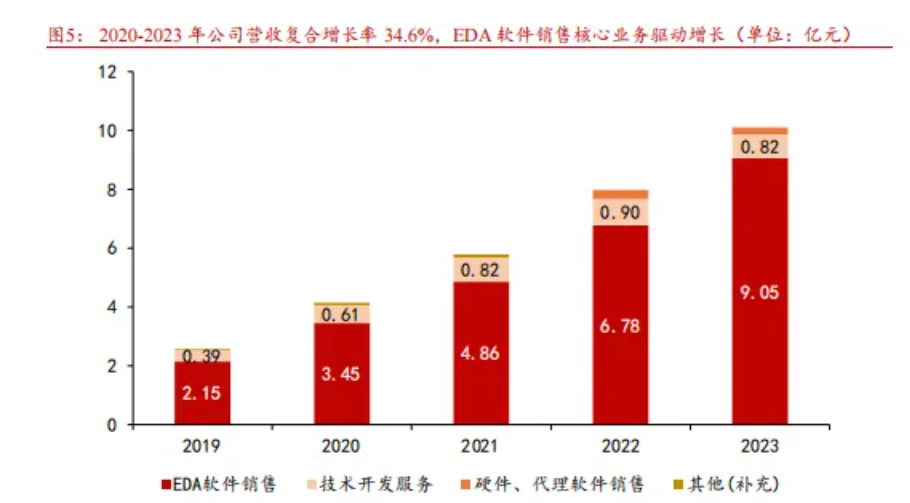

经营上,保持较快速增长,过去4年营收复合增速达到34%。

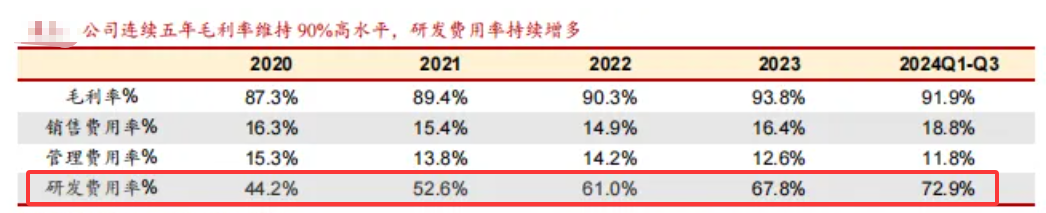

同时研发投入不断加大,研发费用率由44%逐年上升至72%。凭借其核心技术实力以及在行业的领先地位,先后承担多项国家级重大科研项目。截至2024年上半年,已拥有授权发明专利300项,软件著作权141项。

业绩方面,净利过去几年一直保持增长。但因处于研发高投入阶段,扣非净利规模并不大,净利中有很大部分来自于补助。

第二家,广立微

国内领先的集成电路EDA软件与晶圆级电性测试设备供应商,专注于芯片成品率提升和电性测试快速监控技术。

业务结构上,呈现出以测试设备及配件为主(65%),同时软件开发及授权业务快速增长(35%)。测试主要是半导体参数测试机,广泛运用于晶圆级电性测试领域。EDA方面,产品丰富,如在国内头部企业试用的CMPEXP、已创收且广泛应用的DFTEXP解决方案、新发布并被采用的INF- AI平台等。客户涵盖华虹集团、三星电子、粤芯半导体、合肥晶合、存储等亚洲主要Foundry厂商及部分知名Fabless厂商。

与华大九天主要的不同有两处:一是华大九天EDA营收占比更高,二是华大侧重点在芯片的设计环节。而广立微业务紧密围绕制造环节,专注于芯片成品率提升和电性测试快速监控。

业绩方面,过去五年一直保持盈利。

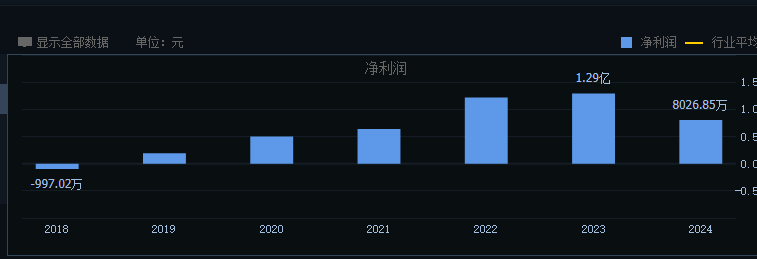

第三家,概伦电子

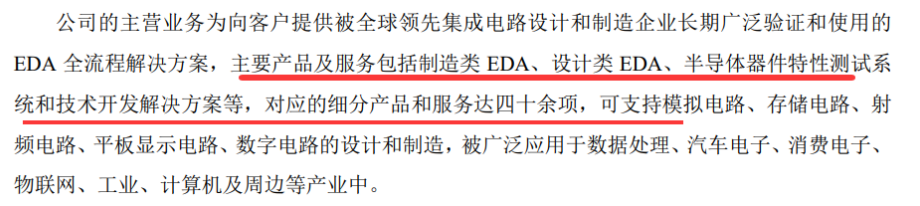

国内EDA领域的重要企业,也是国内首家EDA上市公司,致力于成为行业领先的应用驱动的EDA全流程方案解决商。

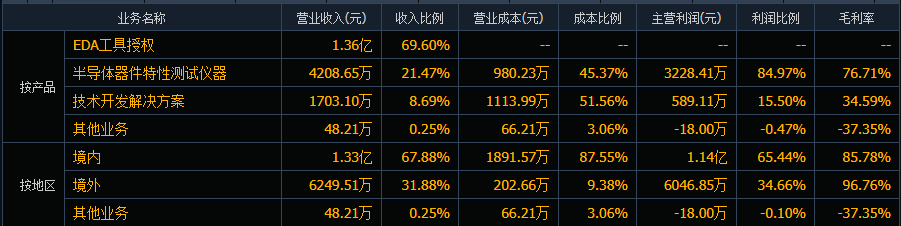

业务结构上,EDA工具授权占比较高,营收占比接近七成,半导体特性测试仪器占比两成,技术开发解决方案一成左右。产品主要包括制造类EDA工具(如器件建模与验证EDA工具)、设计类EDA工具(如电路仿真及验证EDA工具)、半导体器件特性测试仪器,以及半导体工程服务。

与华大九天偏重设计类,广立微偏重制造类不同,概伦电子在设计与制造类EDA布局相对平衡。制造类EDA工具如器件建模及验证EDA工具用于集成电路制造,设计类 EDA工具像电路仿真及验证EDA工具用于集成电路设计。客户方面涵盖台积电、三星电子、SK海力士、中芯国际等全球领先的集成电路企业。

经营上业绩不如前两家,2023年亏损5600万,2024业绩快报扣非净利亏损近9000万。主要是源自EDA前期的高研发投入所致,不过营收一直保持增长势头。

第四家,紫光国微

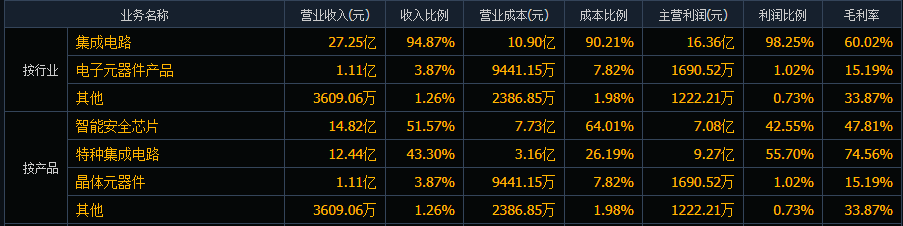

严格来说,紫光国微不是以EDA为主营的公司,而是国内特种芯片龙头。特种芯片是用于特种行业、满足高可靠要求的芯片,产品涵盖微处理器、FPGA、存储器等六大系列。它能在极端环境下保持高安全性与稳定性,广泛用于军工、航空航天、工控等领域。

业务结构上,特种芯片和智能安全芯片占大头,并未单独披露EDA业务在整体营收中的占比。主要通过参股36.5%的紫光同创间接涉足EDA领域。

紫光同创专注于可编程系统平台芯片及其配套EDA工具的研发与销售。其自主研发的大规模FPGA开发软件PDS,基于多年技术攻关与工程实践经验,可支持数千万门级FPGA器件的设计,形成了完全自主知识产权的FPGA开发工具套件。可应用于通信、计算机、工业、汽车电子、物联网等众多领域。

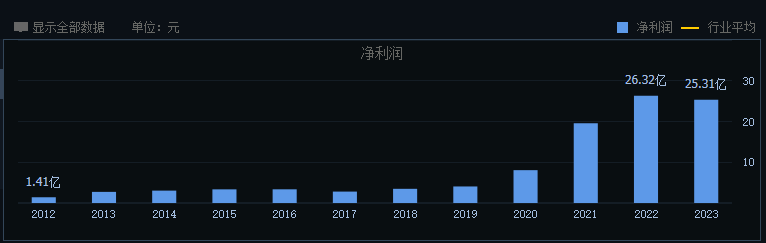

经营层面,历史上展现出了良好的盈利能力。

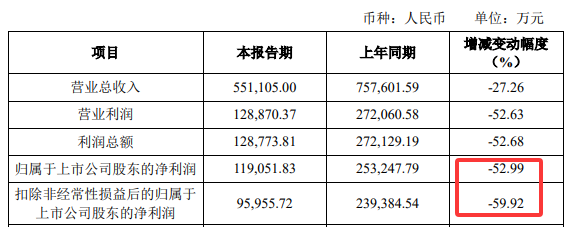

不过2024年净利同比下滑53%,主要受特种芯片需求不足和库存压力影响。

总 结

华大九天是国内设计类EDA龙头,业务覆盖最广,是国内唯一能提供模拟电路设计全流程EDA工具系统的本土企业。广立微则更倾向于制造类EDA,概伦电子的业务则是制造类与芯片设计类EDA相对均衡。紫光国微并非以EDA为主营,只是通过参股形式间接参与EDA领域。选自赛道投研

公安备案号 51010802001128号

公安备案号 51010802001128号