-

毛利率96%,艾力斯,茅台的影子!

一股 / 05月28日 21:09 发布

英雄不问出处!

谁能想到,一个地产大亨在医药界做得风生水起。

2004年,扬子江建设的董事长杜锦豪创立艾力斯,并研发出国产唯一的ARB降压药阿利沙坦酯。但面对激烈市场竞争,他将技术转让给信立泰,拿到足以逆天改命的10.2亿元资金。

这在当时看是壮士断腕的悲歌,却最终成为皆大欢喜的双赢。

2024年,阿利沙坦酯(产品名:信立坦)给信立泰带来了15亿元的销售额。艾力斯也在资金支持下,成功进军抗肺癌领域,研发出大单品伏美替尼。

2021年3月,伏美替尼成为我国第三个获批上市的三代EGFR抑制剂,前两个分别是阿斯利康的奥希替尼和豪森药业的阿美替尼。

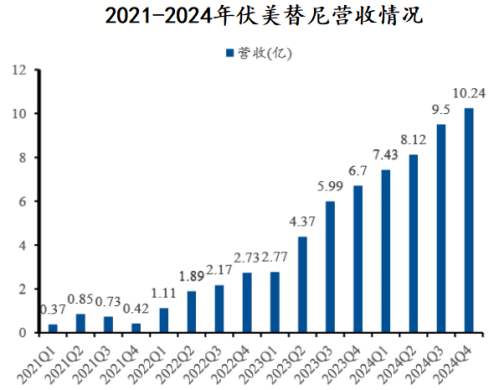

2021年年末,上市还不足一年的伏美替尼就进入医保,开始快速放量。2021-2024年,伏美替尼的营收年复合增长率高达145%。

2024年,伏美替尼营收为35.06亿元,占公司总营收的比例高达98.54%。

可以说艾力斯的业绩增长几乎全靠这一个产品,面临的风险也不小。但伏美替尼自上市以来稳定放量,尤其被纳入医保后,更是每季度都实现了环比增长。

也正因此,不管医药行业历经怎样的四季变换,艾力斯的业绩都稳步提升。

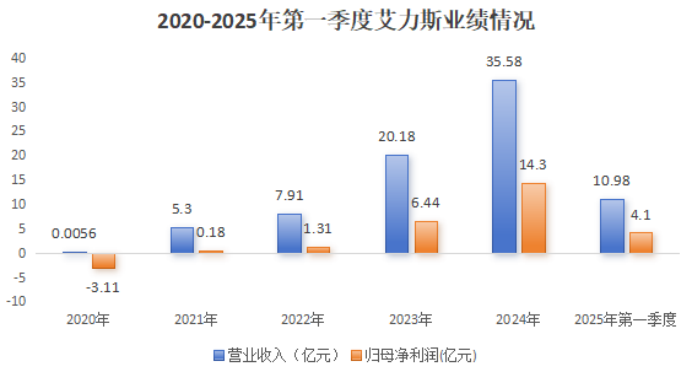

2020-2024年,艾力斯营收从56万元极速攀升至35.58亿元,增长近6400倍,同时净利润也从亏损3.11亿元到大赚14.3亿元。

2025年第一季度,公司实现营收10.98亿元,同比增长47.86%,实现净利润4.1亿元,同比增加34.13%。

要知道大单品策略并非万无一失,像长春高新等凭借大单品崛起的企业也会受行业竞争、需求不足等影响,面临业绩下滑,但艾力斯却没有出现这种情况。

那么,为什么艾力斯如此特别?

一方面,是需求旺盛。

虽然长春高新手握大单品生长激素,但面对下游需求的不足,也有些无能为力。而艾力斯能保持业绩增长,旺盛的需求至关重要。

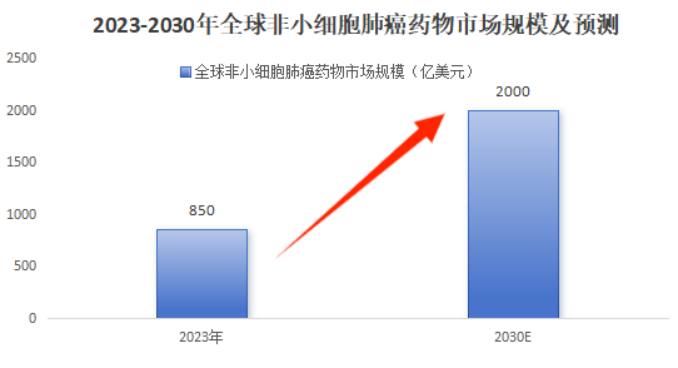

众所周知,肺癌是发病率和死亡率最高的癌种。其中,非小细胞肺癌约占肺癌总数的85%。

据预测,全球非小细胞肺癌药物市场规模有望从2023年的850亿美元增长至2030年的2000亿美元。

而在非小细胞肺癌中,EGFR基因突变占比最高,超过50%。伏美替尼属于第三代EGFR TKI药物,正是用于治疗EGFR基因突变的非小细胞肺癌。

同时,艾力斯在销售上也下了不少功夫,截至2025年4月,公司拥有超过1200人的营销团队,覆盖31个省市和4800家医院。

另一方面,是产品具备突出的疗效。

伏美替尼是唯一针对全部四种EGFR突变均有效的三代EGFR TKI药物。相比其他三代EGFR TKI,伏美替尼不管是在疗效还是安全性上都略胜一筹。

在疗效方面,伏美替尼的客观缓解率ORR达到89%,明显高于其他产品,又因双活性、代谢佳等特点,安全性也表现得更加出色。

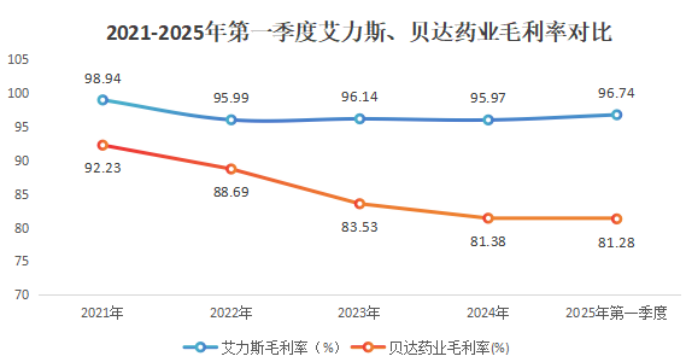

而且伏美替尼是独家创新药,被集采的可能性很小。2021-2024年,艾力斯的毛利率均超过95%。

2025年第一季度,艾力斯的毛利率更是高达96.74%,不仅超越迪哲医药、贝达药业等以高毛利率著称的同行,甚至比盈利标杆茅台还高。

当然,高毛利率也是艾力斯研发红利的体现。

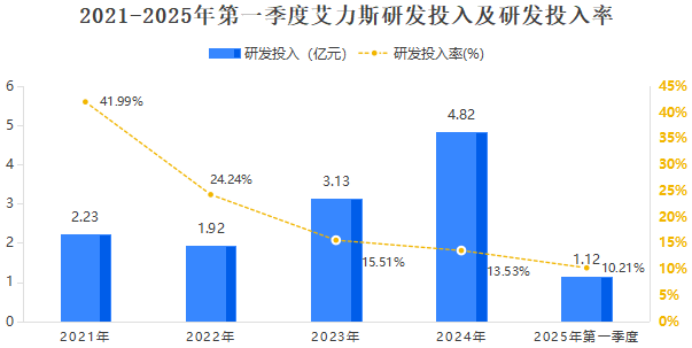

近年来,艾力斯的研发投入从2021年的2.23亿元增至2024年的4.82亿元。值得注意的是,同期公司研发投入率却从41.99%降至13.53%,说明营收的增速明显快于研发投入。

居安思危,处进思退。即使目前大单品策略有效,艾力斯也不想用一条腿走路。

2025年第一季度,公司的研发投入达到1.12亿元,同比大增74.86%。这是由于自研项目的持续推进,以及进行戈来雷塞(产品名:艾瑞凯)的临床试验。

而艾力斯的投入也没有白费,2025年5月22日,我国首个KRAS G12C抑制剂艾瑞凯获批上市。

除EGFR突变外,KRAS G12C突变是非小细胞肺癌中最常见的基因突变,艾瑞凯更是目前国内唯一每日单次口服给药的KRAS G12C抑制剂,患者服用更加方便,能够提升治疗依从性。

艾瑞凯的获批不仅打破了KRAS靶点药物依赖进口的局面,更将丰富艾力斯在肺癌管线的产品矩阵。

那么,艾力斯依靠艾瑞凯就能高枕无忧吗?

自然没那么简单,因此,艾力斯不仅继续研发伏美替尼的联合疗法,力争延长产品生命周期,还陆续引进了几个抗肺癌药。

1.拓展伏美替尼适应症。

联合疗法能覆盖之前没有可靠治疗手段的癌种,有望成为肿瘤治疗领域的主要发展趋势之一。

所以目前,艾力斯不仅在研发伏美替尼针对罕见突变的适应症,还与荣昌生物等企业合作,开展伏美替尼与其他靶点药物的联合疗法,总计在研新适应症多达9项。

2.打造抗肺癌产品矩阵。

由于第三代EGFR TKI对耐药问题解决并不彻底,目前已有多家药企开启第四代的研发,而艾力斯通过引进和誉医药的第四代EGFR-TKI来加入战局,构建三代+四代的治疗方案。

此外,艾力斯还围绕常见的突变基因靶点构建产品矩阵,除了从加科思引进艾瑞凯,还与基石药业合作,取得RET抑制剂普拉替尼的国内独家商业化权利。

目前,我国仅两款RET抑制剂获批上市,其中普拉替尼上市更早,竞争格局良好。而且为了进一步降低成本,艾力斯正加速布局普拉替尼的本土化生产。

最后,做个总结。

艾力斯——这个看似血统不那么纯正的创新药企,却在20年的深耕中走出独特的大单品之路。而它怀揣着国药治国人的梦想,也在伏美替尼的不断放量中慢慢实现。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号