-

冯柳最新持仓,翻倍股很多

时空复利 / 05月28日 16:38 发布

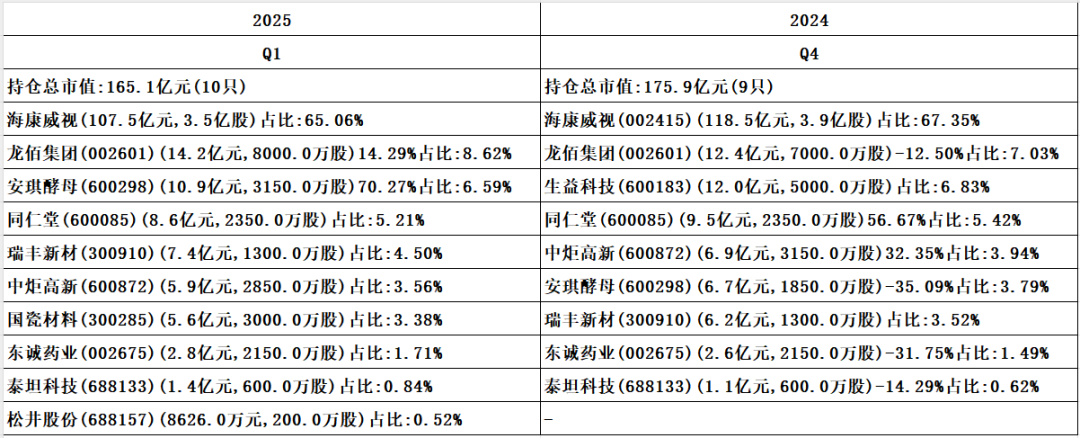

冯柳2025年第一季度持仓,如下;

第一重仓股海康威视,持仓占比65%,减仓操作。

不确定具体原因是什么,因为海康明明第一季度的业绩出现反转迹象,营收利润双增长。

我也持有海康,虽然海康不是顶级企业模式,但目前估值不贵,且业绩大概率会开始稳定,目前大概率也是业绩的反转期。

有人类活动的地方,都要有安防,这个行业后续的售后粘性是极强的,不是可以单纯拼价格的。

所以持有海康的胜率,还是极大的。

我对于海康的期待很高,翻倍。

龙佰集团,持仓占比14%,加仓操作。

这票我也有,当时的逻辑是周期反转。

现在钛白粉开始提价,也不晓得钛白粉的上行周期能否到来。

不过现在我对于龙佰的持仓信心并不坚定,因为一代创始人离世,二代能挑起重担么?

安琪酵母,持仓占比6%,加仓操作。

这只票呢我原本计划在30块以下买,后来没买,现在36块,拍大腿。

安琪的基本面,国内增速放缓,市占率见顶,主要看点有两个。

一是出海,海外才是星辰大海。

二是柔性生产,通过原材料替代,最大程度的降低原材料价格扰动。

逻辑很简单,酵母的主要原材料是蜜糖,当蜜糖价格高的时候,用水解糖,当蜜糖价格低的时候,用蜜糖。

所以安琪酵母的基本面在变好,这也是股价强势的原因。

因为基本面变好,所以股价回到低点,30块以下的机会渺茫。

但还是想舔着脸希望市场大爷给个机会.......

并且我对于安琪的期望也比较高,翻倍。

同仁堂,持仓占比5%,无操作。

这货是冯柳的老相好了,从20年9月开始持有,高位减仓一半。

同仁堂有品牌,是金字招牌,但内部管理混乱,否则绝不会是现在的市值。

不过对我来说,30倍+的PE还是太贵,茅台现在都不是这个价格。

瑞丰新材,化工行业,持仓占比4.5%,无操作。

最近两个季度,业绩增速很好,所以股价涨幅很好。

但对于化工,个人还是兴趣不大。

中炬高新,持仓占比3.5%,减仓操作。

这票我有过,想赌困境反转,但还是清仓了。

因为我发现中炬大动荡后,还在内斗,并且照常激烈,更是拿产品质量做文章。

困境反转很难,各位想想深处逆境的时候,翻身容易么?

企业想要困境反转,前提是企业上下一心,同仇敌忾,才有希望。

打个比方,大柱子伯爵家里有媳妇,外面有小妾。

当媳妇知道了小妾的存在之后,结果会是什么?

嗯,大家自行脑补。

国瓷材料,持仓占比3.3%,新进。

国瓷这只票呢非常好,有潜力,技术能力强。

2025年一季度,营收增速18%,扣非净利润增速5%,明显增收不增利。

主因在于原材料成本提高,以及部分业务采取降价换市场策略。

所以国瓷的要点是,通过降价换取市场后,能否稳住市场,扩大市场。

如果能,业绩将快速增长。

如果不能,问题也不是特别大,最少国瓷的产品力与竞争力都不错。

只不过28倍PE对我来说,还是太贵。

其余的票,持仓占比太少,忽略不计。

总结,冯柳的持仓中,海康与龙佰集团我有持仓,且成本低。

对于海康威视,安琪酵母,可能确定性要更强一些。

大佬持仓更新,记录在【满仓日记】 每周实盘分享,记录在【满仓组合】

公安备案号 51010802001128号

公安备案号 51010802001128号