-

42家银行年报大PK:谁分红最壕?谁资产最稳?还能不能打?

中孚君

/ 05月28日 10:39 发布

/ 05月28日 10:39 发布

A股年报季收官,42家上市银行的业绩大菜也都端上来了。

上市银行们的业绩总体成色如何?传统优等生是否依然领先?后进生有没有一点起色?谁家分红最大方?作为高股息率的代表板块,银行股还有没有投资价值?

话不多说,中孚君这就拿财报中的几个核心指标给大家做一个梳理。

01

分红率:长期投资者最看重的指标

对于银行板块,投资者肯定最看重的是其分红能力,在前两年股市整体较为低迷的大环境下,银行股也正是靠分红带来的高股息率,成为A股市场“最靓的仔”。

根据wind数据,A股42家上市银行中,2024年平均分红率26.13%,上市以来平均分红率25.95%。在A股所有行业中,银行无疑是分红最大方的板块。当然,各家银行业绩表现不一样,分红的差异也不小。

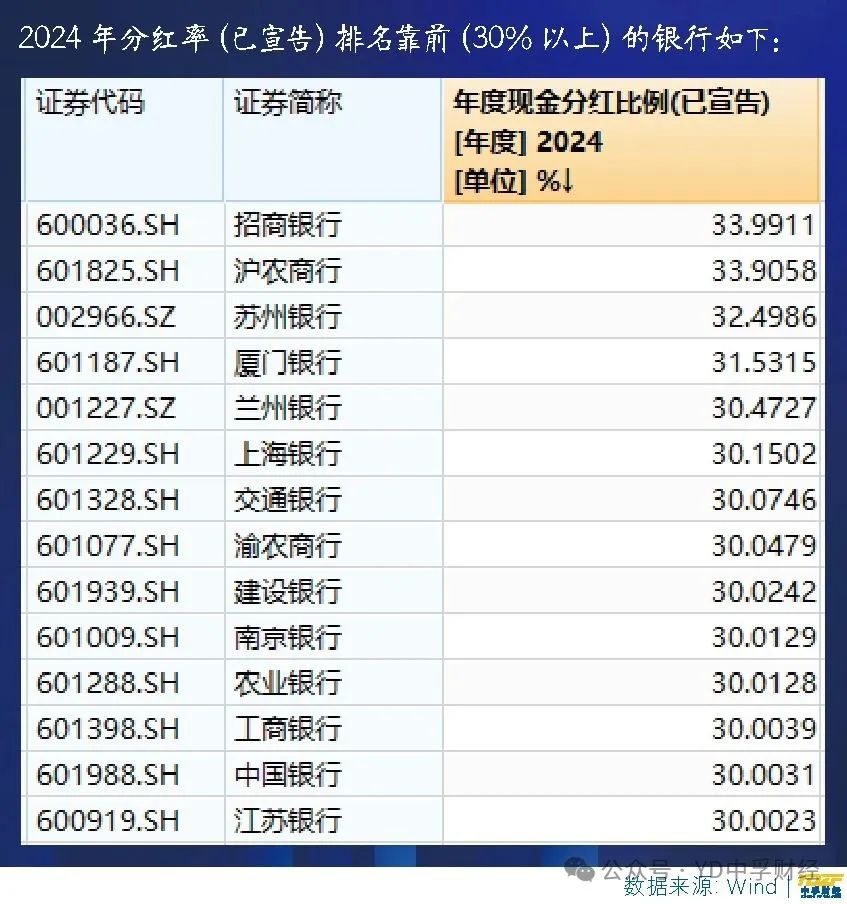

以2024年分红率(已宣告)来看,最高的有33.99%(招商银行),最少的只有9.69%(郑州银行)。上市以来的分红率最高的是36.63%(沪农商行),最低的是8.8%(郑州银行)。也别嫌郑州银行分红低,这还是这家A+H上市银行最近几年难得的一次分红了。

2024年分红率(已宣告)排名靠前(30%以上)的银行如下:

上市以来分红率靠前(30%以上)的银行如下:

从这个表来看,咱们工农中建几位老大哥还是比较靠谱的。毕竟,如果选择投资银行股,追求的通常也不是一次性暴赚,更看重长期的稳健收益,因此对于长期投资者来说,持之以衡的高比例分红显然更值得青睐。

02

不良贷款率:资产质量的核心指标

对于银行来说,除了财务业绩,外界最关注的还有其资产质量。而不良贷款率就是衡量一家银行资产质量的核心指标之一。

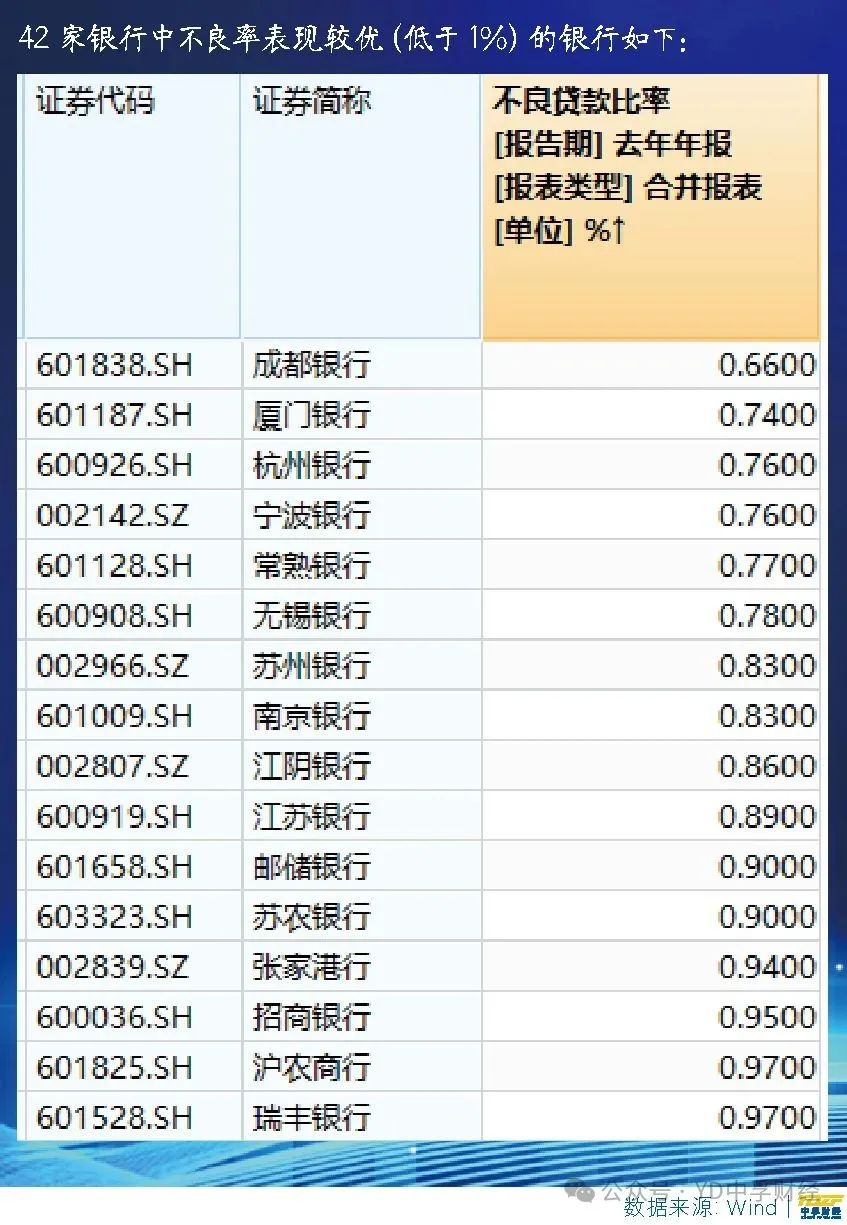

在这一领域,各家银行的表现同样有喜有忧。据wind数据,42家上市A股银行中,不良率最高的1.83%(兰州银行),最低的0.66%(成都银行),平均数为1.16%。

当然,这个指标越低就代表一家银行的资产质量相对最优,但有时也并不绝对。除了不良率,在银行报表中,还有一些值得关注的数据,如不良率的前瞻性指标(关注类贷款占比),或是逾期贷款率等等,这类指标中统计的资产,其实已经反映出了一些问题,但尚未进入不良贷款,因此投资者在分析一家银行的资产质量时,除了关注不良率,也需要看看其他关联指标,进行综合分析,以更加全面的看待一家银行的质量,同时具备一定的前瞻性。

42家银行中不良率表现较优(低于1%)的银行如下:

总体来看,A股上市银行在全国商业银行中,已经算是资产质量较好的群体。据金融监管总局2月21日发布的2024年四季度银行业保险业主要监管指标数据,2024年末,中国商业银行不良贷款率为1.50%,高于A股上市银行的平均值1.16%。

03

营收增长率:最直观的经营能力指标

考察一家银行的经营能力,每个投资者可能关注的指标都不一样,但从根本上来说,营收其实是最基础的指标。以前银行业的收入主要来自于净息差,近几年随着净息差收窄,各家银行也只能想尽办法从投资收益、零售金融等渠道去增收。

另一方面,也只有营收的指标是摆在明面上的,其他如净利润等指标,那是可以通过拨备覆盖率等指标进行调节的嘛。所以这里就比较看看42家上市银行营收增长率,谁家增速最高,通常其经营能力越强。(没有比较营收绝对数值,实在是因为差距太大,而且不同银行的定位不同,总不能拿一家地方城商行去跟宇宙行比营收绝对数。)

2024年营收增长率排名前列的A股上市银行如下:

值得注意的是,2024年有10家上市银行的营收出现了下滑(名单如下),此处点名平安银行,竟然然下滑了10.93%。这家曾经以零售业务著称的银行,在大幅缩减零售业务之后,似乎仍处在转型阵痛期。

04

结构性挑战:净息差收窄、个贷不良率

总体而言,2024年42家上市银行整体盈利情况良好:合计实现营业收入5.65万亿元,同比增长0.08%;归母净利润合计2.14万亿元,同比增长2.35%。不过也有部分银行面临“增利不增收”压力,其中有10家银行营业收入出现负增长,但多数银行归母净利润仍实现增长。

资产质量方面,不良贷款率整体稳定:42家上市银行的不良贷款率整体保持在2%以下,加权平均不良贷款率从2023年末的1.28%下降至1.26%,27家银行不良贷款率实现压降。同时拨备覆盖率较高:有18家银行拨备覆盖率在300%以上,其中7家超过400%,显示出较强的抗风险能力。

资产规模也呈现稳步增长趋势:截至2024年末,42家上市银行资产规模合计302.13万亿元,较上年增长7.5%;存款总额为201.02万亿元,较上年增长5.49%;贷款总额为174.13万亿元,较上年增长7.94%。

资本充足方面,42家上市银行扎实推进资本新规实施,资本充足率稳步提升。2024年末,平均核心一级资本充足率为11.53%,一级资本充足率为13.19%,资本充足率为16.58%,分别较2023年末上升0.47、0.45和0.67个百分点。

在整体向好的背景下,结构性问题仍然存在。42家上市银行的零售贷款不良率整体有所上升,这也反映出当前银行业的“两难“困境——零售金融业务利息相对较高,但同时不良率也更难以控制。此外,受市场利率下行等因素影响,净息差进一步收窄,42家上市银行平均净息差为1.52%。

总体来看,2024年42家上市银行在经营业绩、资产质量和风险防控等方面表现较为稳健,但也面临息差收窄、部分业务风险上升等挑战。不少银行通过债券投资增厚收益、优化负债成本等方式维持了盈利韧性。优化业务结构,提升风险防控能力,也是银行业应对低利率时代经营压力的巨大挑战。

对于投资者来说,投资银行股,从来不是一场短跑,而是一场考验眼力的马拉松。2025年,你是选择“稳字当头”的四大行,还是押注“弯道超车”的城商行?答案,或许就藏在这些数据里。

(以上内容仅代表本文作者的研究成果,不构成任何投资建议。)

公安备案号 51010802001128号

公安备案号 51010802001128号