-

拿出杀手锏,沪电股份,坐稳第一!

一股 / 05月28日 08:13 发布

当国内市场濒临饱和,该怎么办?

从光伏、锂电、新能源汽车“新三样”出海,到兆易创新、韦尔股份、江波龙等行业龙头赴港上市,中国企业出海破局,势头凶猛。

在竞争激烈的成熟行业,全球扩张,的确是重要的突围方向。而PCB(印制电路板)行业,就是其中之一。

2025年5月以来,沪电股份共接待了4次机构调研,无一不问及公司泰国工厂的情况。

那么,公司泰国工厂为什么这么重要?

一方面,关系到海外布局的进度。

东南亚地区是重要的电子制造基地,三星、OPPO、和硕等均在这里建设生产基地。

对于国内PCB供应商来说,海外工厂越早完工,越可以尽快进行客户认证和导入工作,也就能在竞争中先发制人。

沪电股份的泰国工厂2022年开始建设,到2025年5月已经进入小规模量产阶段,与同行相比进展较快。

例如,胜宏科技、鹏鼎控股、生益电子等2023年计划在泰国建厂,投产时间还不确定,深南电路、东山精密也是如此。

另一方面,关系到公司的盈利能力。

沪电在PCB行业,一向以高端产品为主,主营通讯板和汽车板,盈利能力位居行业前列。

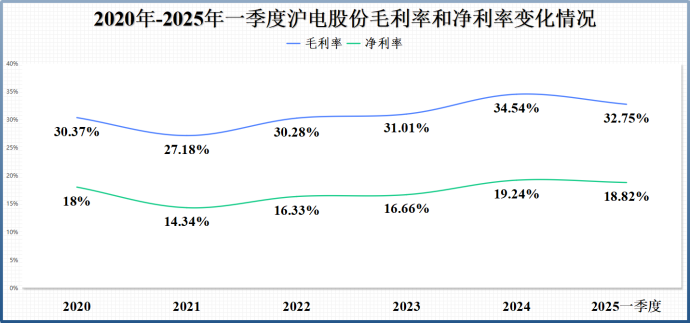

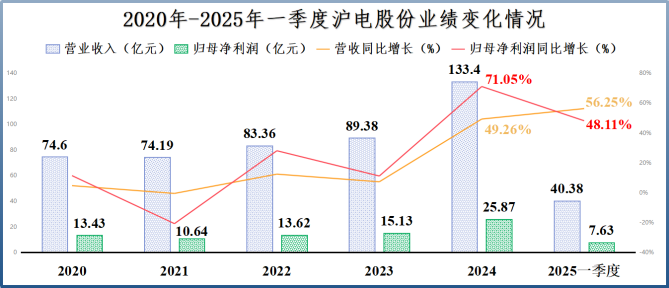

2021-2024年,公司毛利率从27.18%上升到34.54%,净利率从14.34%上升到19.24%。其中,2024年,沪电毛利率不仅远超深南电路等同行,还登上国内行业第一。

但这种上升趋势却在2025年一季度打破了。一季度,公司毛利率下滑到32.75%,净利率下滑到18.82%,被胜宏科技反超。

其主要原因出在两个方面:

一个是泰国工厂产能爬坡。

2025年一季度,沪电的泰国子公司刚小规模量产,还处于产能爬坡阶段,净利润亏损0.51亿元,从而拖累了公司整体盈利能力。

而从长期来看,泰国工厂对公司毛利率提升存在积极影响。

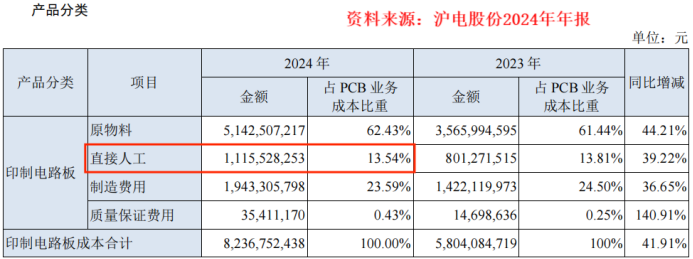

在沪电股份2024年PCB产品的成本构成中,直接人工占成本的比重为13.54%,泰国的劳动力成本相对国内较低,有助于缩减公司的生产成本。

一个是铜价上涨。

从上面沪电的成本构成中,可以发现原物料是PCB的主要成本,占比高达62.43%。这个原物料包括覆铜板、铜箔、磷铜球、油墨等。

其中,覆铜板的核心组成部分也是铜箔,可见铜在PCB的生产中占着举足轻重的地位。

2025年1-3月,铜价从约75000元/吨涨到81500元/吨左右,对公司盈利能力造成压力。

虽然铜价在2025年4月份显著下降,但5月又进入上升趋势。这对沪电股份等PCB制造商来说,不是个好现象。

不过,沪电股份有“杀手锏”,来应对这种局面。

首先,提高技术工艺水平。

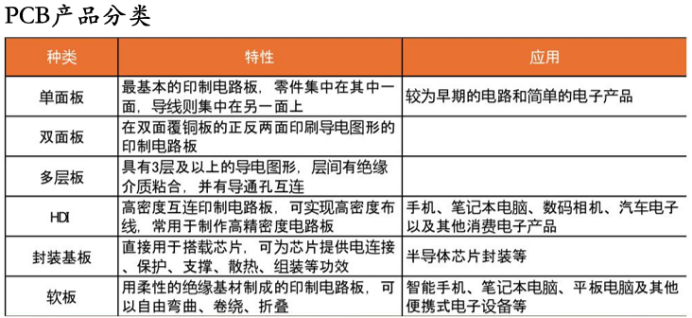

一块电路板看似没什么难度,其实也有低端和高端之分。

低端电路板,像单层板、双层板等,的确技术门槛低,也因此陷入供过于求的局面,毛利率较低。

高端电路板,像高阶HDI(高密度互连板)、18层以上多层板、封装基板等,却不是每个厂商都能生产,毛利率也更高。

沪电股份一直致力于高端PCB产品的突破,技术积累相对丰富。目前,公司已经完成对高阶HDI、高频高速多层PCB产品的开发和量产,有助于稳定公司的盈利能力。

另外,沪电还通过提高产线自动化水平,来降低单位生产成本。2024年年初,公司就投资了超过5亿元用于高速高密互连电路板生产线的改造,提高其智能化水平。

其次,提高高毛利率产品占比。

随着AI算力需求持续提升,全球各大云计算厂商都在加大资本开支建设数据中心等算力基础设施。

这给PCB行业带来两部分增量,一个是AI服务器用PCB,一个是交换机用PCB。

相对传统普通服务器,AI服务器新增了GPU板组来提升算力水平,而GPU对所需的PCB有两个提升。

层数上,从以往的14-24层提升至20-30层;密度上,增加对HDI的使用量。例如,英伟达GB200的产品就使用了HDI。

而交换机本身由一张张PCB板构成的集成式设备,AI对交换机的要求体现在带宽上,也就是数据的传输速率上。

高带宽交换机也需要多层PCB,比如总带宽51.2T的交换机采用的PCB层数高达38-46层。随着高带宽交换机出货量提升,对高多层PCB的需求量同比增加。

不管是多层板,还是HDI都是沪电所擅长的领域,2024年,公司获得营收133.4亿元,同比上升49.26%,获得净利润25.87亿元,同比上升71.05%。

其中,高毛利率的多层板和HDI的营收占比提升,从而带动公司2024年毛利率和净利率均刷新纪录。

2025年一季度,虽然盈利能力略微减弱,但公司业绩延续了增长趋势,实现营收40.38亿元,同比增长56.25%,实现净利润7.63亿元,同比增长48.11%,主要也是受益于AI数据中心的建设。

根据各大云计算厂商的计划,2025年资本开支也将保持较高水平。

例如,字节跳动2025年资本开支预算预计接近1600亿元,阿里则计划未来三年内投入超过3800亿用于AI和云计算基础设施建设。

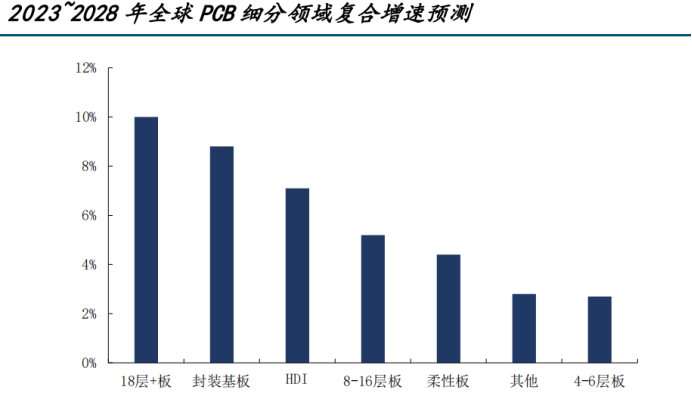

因此,多层板(主要18层以上)和HDI接下来需求量有望继续增加。据预测,2023-2028年全球18层以上PCB市场规模年复合增速接近10%,HDI也接近8%。

而若沪电的这两类产品出货量占比能够继续提升,就有望给公司的盈利能力提供支撑,抵消铜价上涨带来的负面影响。

最后,总结一下。

对于国内PCB行业,全球化布局是公司开拓市场的有效途径,也很可能成为企业能否守住擂台的关键。

沪电股份的海外布局在国内同行中算是比较快的,同时公司在提升工艺技术,顺应AI发展趋势上也没有懈怠。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号