-

核电产业链深度分析

桥豆麻袋 / 05月26日 13:07 发布

近期,核电板块热度飙升,政策利好频传,多台核电机组获批,投资额超2000亿元,核电建设进入高速发展期。在全球能源转型和“双碳”目标推动下,核电作为清洁、高效的基荷能源,地位愈发重要。随着技术进步和产业链完善,核电产业正迎来黄金发展期。

一、核电行业概览

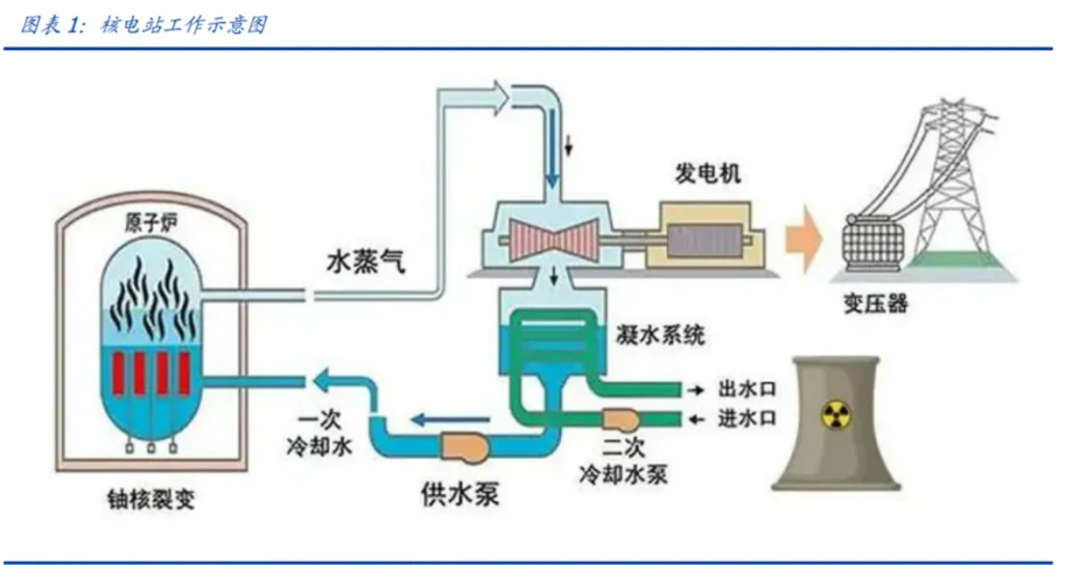

核电是利用核反应堆中核燃料的裂变反应产生热能,进而转化为电能的发电方式。以压水堆核电站为例,核反应堆内铀等核燃料发生裂变反应释放大量热能,这些热量先用于加热一回路系统中的高压水。由于一回路水处于高压状态,加热后并不汽化,而是通过蒸汽发生器将热量传递给二回路的水,使其转化为蒸汽。高压蒸汽推动汽轮机转动,进而带动发电机发电。整个过程的能量转化路径为:核能先转化为热能,热能再转化为机械能,最终转化为电能。

核电具有能量密度高、稳定性强、低碳排放等优势,1千克铀235的全部核裂变将产生20吉瓦小时的能量,相当于释放2000吨煤的能量。核电在全球能源结构中占比约10%,是许多国家能源供应的重要组成部分。

核电发电平稳,其平均利用小时数遥遥领先,远超火电、水电等其能源。2023年核电平均利用小时数高达7670小时,约为风电的3.45倍、火电的1.72倍、光伏的5.96倍,近三年均保持在7500小时以上。

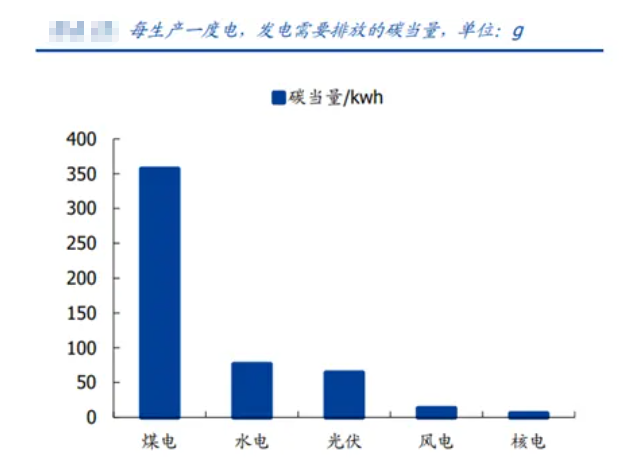

核电属于清洁能源,单位碳排放最低。IAEA 报告表明,核能发电每生产一度电只需要排放 5.7 克碳,同等发电水平下核电碳排最少。

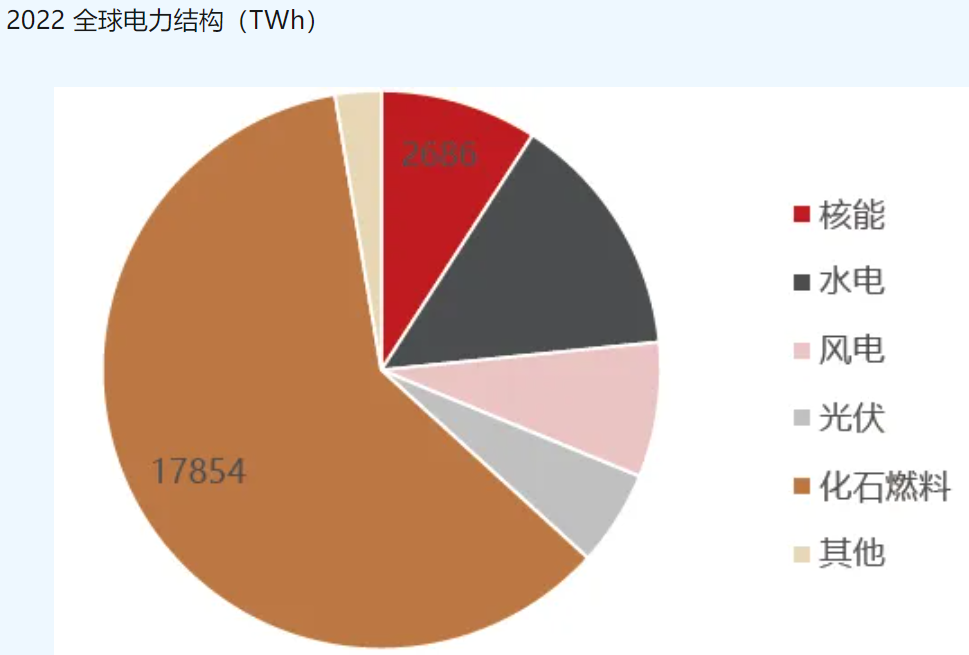

核电在全球电力结构占比约和9%,作为清洁能源的一种,显示出其不可忽视的地位。

二、核电主要产品及性能特点

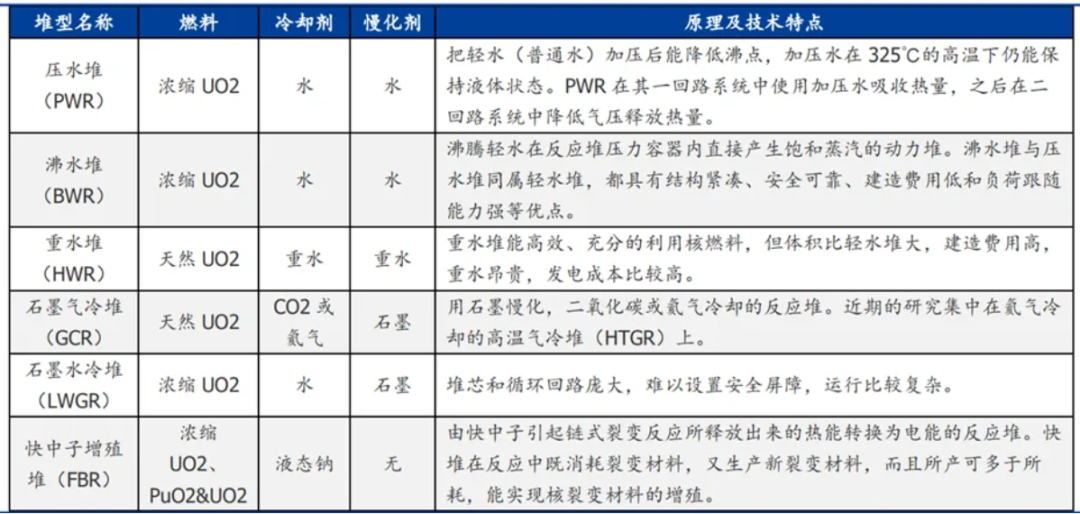

各种核电堆型的区别主要在于反应堆的冷却剂和中子慢化剂的不同。按照冷却剂的不同可分为轻水堆(分为沸水堆和压水堆)、重水堆、气冷于储等,按照中子慢化剂的有无,可分为热中子堆、快中子堆。我国目前核电站采用的堆型有压水堆、重水堆、高温气冷堆和快中子堆。

(一)压水堆核电站

压水堆核电站以轻水(普通水)作为冷却剂和慢化剂,是目前全球应用最广泛的核电技术,占全球在运核电机组的60%以上。具有技术成熟、运行稳定、安全性高等优点。我国的“华龙一号”、CAP1000、“国和一号”均属于压水堆技术。

“华龙一号”是我国自主研发的三代核电技术,单台机组功率110万千瓦左右,设计寿命60年,设备国产化率超90%。在福岛核事故后,对安全系统进行了全面升级,增设非能动安全系统,大幅提高了核电站应对极端事故的能力。

(二)高温气冷堆核电站

高温气冷堆以石墨为慢化剂、氦气为冷却剂,堆芯出口温度可达700-950℃,具有固有安全性好、热效率高、用途广泛等特点。可用于高效发电、高温工艺热应用(如制氢)等领域。我国山东石岛湾核电站是全球首座商业化运营的高温气冷堆核电站,单机功率21万千瓦,采用模块式设计,每个模块相对独立,降低了事故风险,提高了安全性和运行灵活性。

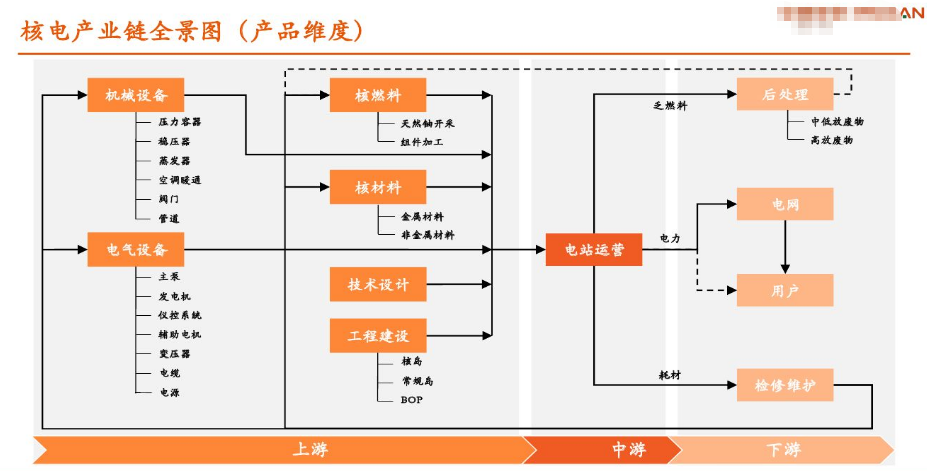

三、核电产业链结构

核电产业链涵盖核燃料供应、核电装备制造、核电站建设运营、乏燃料处理等环节,涉及上千家企业,产业关联度高,带动作用强。

(一)上游:核燃料供应与关键设备制造

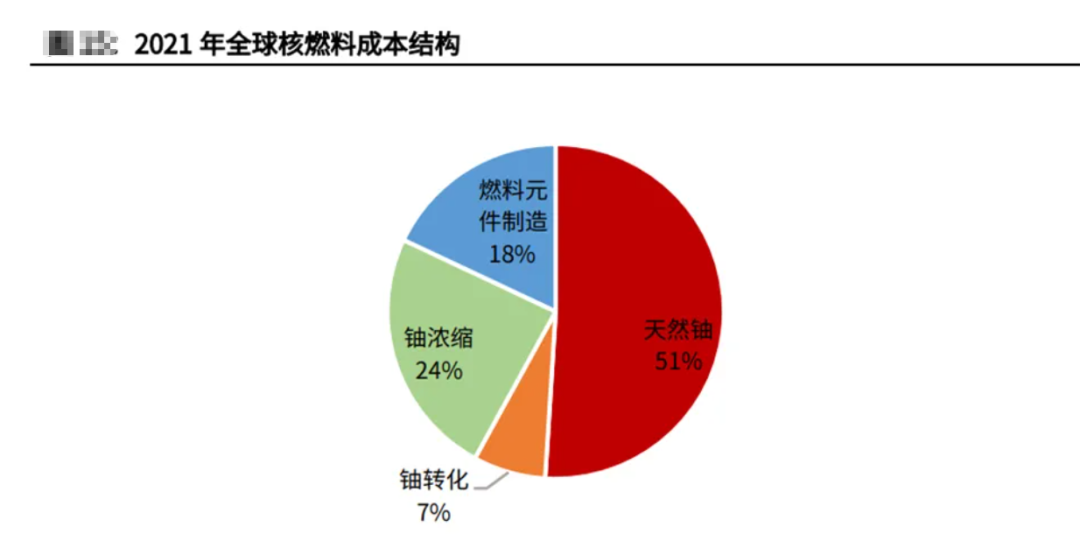

核燃料供应是核电产业链的源头,包括铀矿开采、铀浓缩、核燃料元件制造等环节。我国铀矿资源相对匮乏,部分依赖进口,但在铀浓缩技术上取得突破,离心法铀浓缩技术达到国际先进水平,保障了核燃料的稳定供应。

关键设备制造方面,核岛主设备如反应堆压力容器、蒸汽发生器、主泵等技术含量高、制造难度大。国内东方电气、上海电气、哈电集团等企业具备自主生产能力,部分产品已实现出口。如东方电气为“华龙一号”提供的蒸汽发生器,采用先进设计和制造工艺,满足了核电站高可靠性运行要求。

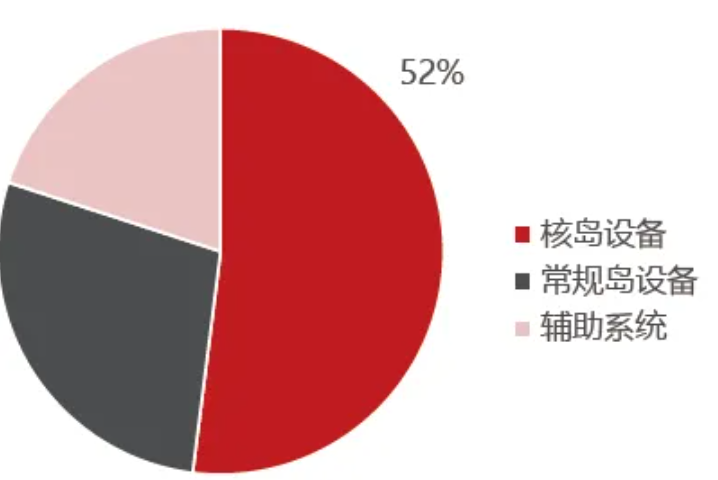

核电站设备投资成本构成

(二)中游:核电站建设与运营

核电站建设是一项复杂的系统工程,包括工程设计、土建施工、设备安装调试等阶段。我国在核电站建设领域积累了丰富经验,建设周期不断缩短,成本逐步降低。中国核建是国内核岛建设的主力军,市场份额超90%,其建造的核电站工程质量可靠,建设速度位居世界前列。

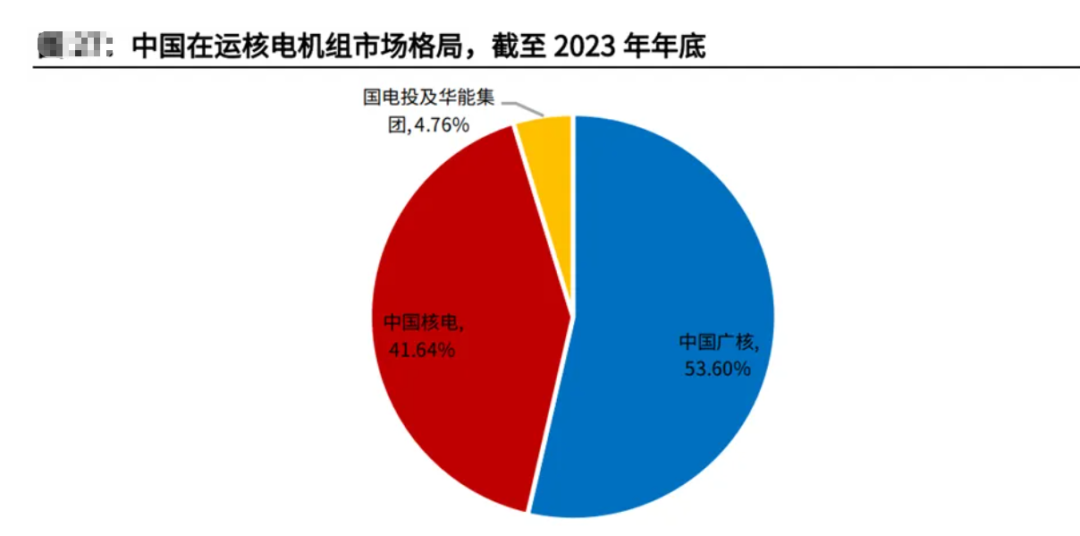

核电站运营环节,中国核电、中国广核是国内两大核电运营商,市场集中度高。通过精细化管理和技术创新,核电站运行指标不断优化,机组利用小时数高于世界平均水平。

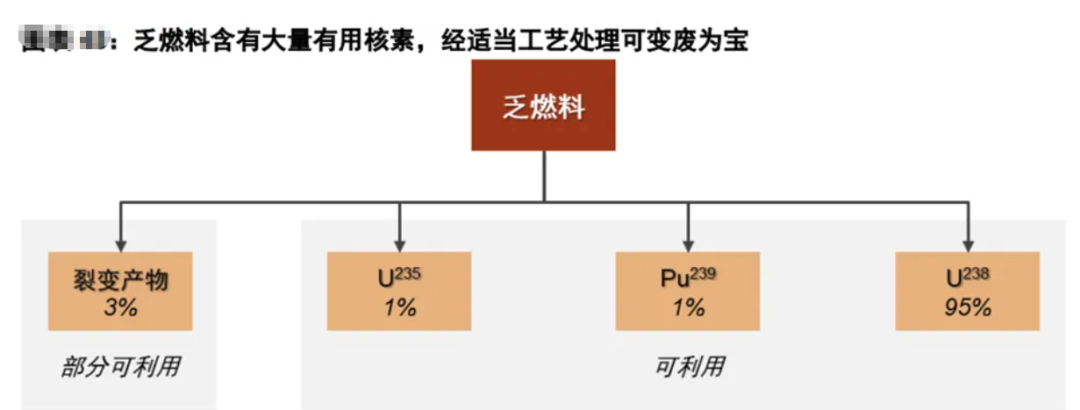

(三)下游:乏燃料处理与核电综合利用

乏燃料处理是保障核电可持续发展的关键环节。我国已建成中试规模的乏燃料后处理厂,掌握了乏燃料后处理的核心技术,可实现铀、钚等核材料的回收再利用,减少放射性废物排放。

核电综合利用领域不断拓展,除发电外,在核能供热、海水淡化、制氢等方面开展试点应用。如山东海阳核电站实现核能供热,为当地居民和工业用户提供清洁热源,替代传统燃煤供热,每年可减少煤炭消耗100多万吨,减排二氧化碳200多万吨。

四、价值量分布

在核电产业链价值分配中,核电站建设和运营环节附加值最高,约占产业链总价值的50%,主要源于核电站建设投资规模大、运营周期长(一般为40-60年)。核燃料供应环节价值占比约20%,其成本受铀矿价格波动影响较大。核电装备制造环节价值占比约25%,高端设备制造企业凭借技术优势获取较高利润。乏燃料处理等服务环节价值占比约5%,随着环保要求提高和乏燃料处理市场规模扩大,该环节价值有望提升。

五、行业发展历程及竞争格局

(一)全球核电发展

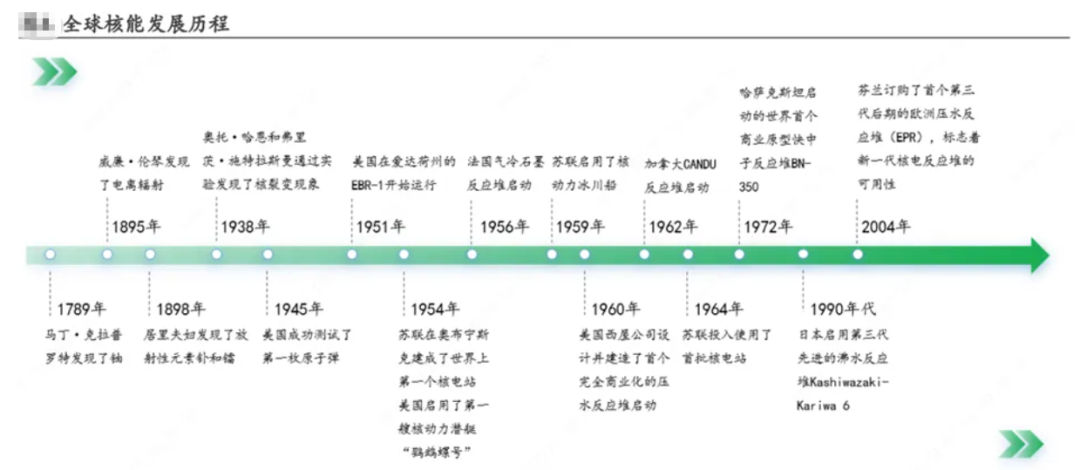

20世纪60年代核能商业化应用起步,美、加、法、苏等国纷纷建造核电站,如美国1960年启动首个商业压水堆和沸水堆,加拿大1962年启动CANDU堆,法国1956年启动首座反应堆后转向压水堆,苏联1964年投入首批核电站。1970年代末至2002年核电行业衰退停滞。1990年代末核能开始复兴,21世纪初因电力需求增长等,核能前景再被重视,芬兰2004年订购新一代反应堆,中、印等国发展迅速。

全球核电市场呈现美、法、中三足鼎立态势。美国核电装机容量全球第一,技术先进,在四代核电技术研发方面处于领先地位,但近年来新机组建设放缓。法国核电产业高度发达,核电占全国发电量比例超70%,以压水堆技术为核心,在核电技术出口和工程服务方面具有较强竞争力。中国核电发展迅速,在运在建规模跃居世界第一,自主三代核电技术“华龙一号”、“国和一号”等实现批量化建设,凭借性价比优势在国际市场崭露头角。

(二)我国核电的发展

我国核电起步于20世纪80年代,经过多年发展,已形成完整产业体系。截至2024年底,我国商运核电机组58台,总装机容量59265万千瓦,在建机组44台,在建规模稳居世界第一。核电发电量持续增长,2024年达4447亿千瓦时,占全国发电量的4.86%,有效助力能源结构优化和“双碳”目标实现。

国内核电市场由中核集团、中广核集团、国家电投集团、华能集团四家央企主导,市场集中度高。

中核集团是我国核电产业的开拓者,拥有完整核工业体系,在“华龙一号”技术研发和工程建设方面发挥重要作用。

中广核集团在核电运营管理方面经验丰富,大亚湾核电站是我国首座大型商用核电站,其运营模式为国内核电发展提供了借鉴。

国家电投集团的“国和一号”技术具有自主知识产权,在三代核电技术领域占据一席之地。

华能集团近年来积极布局核电产业,福建霞浦核电项目是其进军核电领域的重要举措。

此外,民营企业在核电产业链细分领域逐步崛起,在核级阀门、特种材料、电气设备等领域取得突破,成为产业链重要补充力量。如江苏神通在核电阀门领域市场份额领先,部分产品打破国外垄断。

六、行业发展趋势

(一)技术创新方向

未来,核电技术将向更高安全性、经济性和可持续性方向发展。四代核电技术如钠冷快堆、铅冷快堆等有望实现商业应用,其固有安全性更高,可有效减少严重事故发生概率,同时能提高核燃料利用率,降低核废料产生量。小型模块化反应堆(SMR)凭借建设周期短、成本低、灵活性强等优势,适用于分布式能源需求和特殊应用场景,将成为研究热点。

核电数字化、智能化升级加速,利用大数据、人工智能、物联网等技术实现核电站设备状态监测、故障诊断和智能运维,提高核电站运行效率和安全性。如中国核电开展的“智慧核电”项目,通过建立数字化平台,实现对核电站运行数据的实时采集、分析和决策支持。

(二)市场需求变化

国内市场,随着“双碳”目标深入推进,能源结构调整加速,核电作为清洁低碳基荷能源,需求持续增长。预计到2030年,我国核电在运装机容量将达1.2亿千瓦以上,核电发电量占比提升至8%左右。核电建设将从沿海向内陆逐步拓展,内陆核电项目有望重启,进一步扩大市场空间。

国际市场,全球能源转型背景下,许多国家将核电作为应对气候变化、保障能源安全的重要选择。我国核电凭借技术、成本和建设经验优势,积极参与国际竞争,“华龙一号”等技术已出口巴基斯坦、英国等国家,未来在“一带一路”沿线国家和新兴市场国家具有广阔市场前景。

七、产业核心上市企业梳理

(一)上游:核燃料与设备制造

1.铀矿开采:中核集团旗下中核矿业科技集团,在国内铀矿勘探开采领域占据主导地位,拥有多个铀矿资源基地。

2.铀浓缩:中核北方核燃料元件有限公司,掌握先进离心法铀浓缩技术,保障国内核燃料供应。

3.核燃料元件制造:中国核建旗下中核建中核燃料元件有限公司,是我国重要的核燃料元件生产企业,产品质量可靠。

4.关键设备制造:

东方电气:核电设备制造龙头,可生产蒸汽发生器、汽轮机、发电机等多种核岛及常规岛设备,在“华龙一号”等项目中订单充足。

上海电气:具备核电设备全产业链制造能力,产品广泛应用于国内外核电站,技术实力雄厚。

哈电集团:在核电汽轮机、发电机等设备制造方面具有优势,产品性能稳定,市场口碑良好。

(二)中游:核电站建设与运营

1.核电站建设:

中国核建:核岛建设绝对龙头,市场份额超90%,具有丰富工程经验和专业施工团队,承担国内大部分核电站建设任务。

中国电建:在核电站常规岛及配套设施建设方面实力较强,参与多个核电项目建设,具备一体化施工能力。

2.核电站运营:

中国核电:国内最大核电运营商,在运装机容量居首,运营管理经验丰富,拥有多个核电基地,盈利能力稳定。

中国广核:专注核电运营,大亚湾核电站为其核心资产,在核电技术引进、消化吸收和创新方面成果显著,运营效率处于行业前列。

(三)下游:乏燃料处理与综合利用

1.乏燃料处理

中国核工业集团旗下中核四〇四有限公司,是我国乏燃料后处理的核心企业,承担着国家乏燃料处理重大工程任务。

2.核能供热:

中国核电旗下秦山核电:率先开展核能供热试点,为周边地区提供清洁热源,积累了丰富经验,正在推进更多核能供热项目建设。

国家电投旗下海阳核电:实现核能供热规模化应用,供热范围覆盖海阳全市,为城市绿色发展提供新路径。

3.海水淡化

中国广核在防城港核电站开展海水淡化示范项目,利用核电站余热进行海水淡化,为解决沿海地区淡水资源短缺问题提供了新方案。 (赛道投研)

公安备案号 51010802001128号

公安备案号 51010802001128号