-

天风通信团队:Oracle 将采购40万枚英伟达GB200芯片,博通发布单通道200G CPO方案

A股计划 / 05月26日 08:12 发布

核心摘要

本周(05.19-05.23)行业动态:

Oracle 将采购40万枚英伟达GB200芯片

Oracle计划投资约400亿美元购买Nvidia最新的高性能芯片,用于支持OpenAI在美国的新数据中心建设。Oracle将采购约40万枚Nvidia最新的GB200芯片,该数据中心预计将于明年年中全面投入运营,Oracle已同意签署15年的租赁协议。OpenAI、Oracle和Nvidia还参与了中东地区的Stargate项目,计划在阿联酋建设一个新的大型AI数据中心。

博通发布单通道200G能力的第三代CPO方案

博通宣布在光电合封CPO领域的重大进展,推出第三代200G/lane的CPO方案,并表示第二代100G/lane产品和生态系统已经成熟,重点强调了OSAT工艺、散热设计、操作流程、光纤布线和整体良率的关键改进。

本周(05.19-05.23)投资观点:

由于外部政治环境动荡扰动,市场整体情绪较为低落,但我们仍然看好AI行业作为年度投资主线,后续伴随着DeepSeek R2/V4等以及包括Agent、多模态方面相关进展,仍然看好AI行业以及围绕AIDC产业链的持续高景气。整体上我们积极看好25年或成为国内AI基础设施竞赛元年以及应用开花结果之年。中美AI均进展不断,同时推理端持续推进。建议持续关注AI产业动态及AI应用的投资机会。此外,政府工作报告首次纳入“深海科技”,海风看到25年开始明确不断改善趋势,积极关注海风海缆产业链头部厂商。

中长期我们建议持续重视“AI+出海+卫星”核心标的的投资机会:海外线AI核心方向如光模块&光器件、液冷等领域值得重视,持续核心推荐;此外国产算力线如国产服务器,交换机,AIDC、液冷等方向核心标的建议积极关注。海风行业国内加速复苏,海外出海具备良好机遇,积极把握产业变化,核心推荐海缆龙头厂商。近期看到卫星互联网产业国内动态进展呈现,看好后续产业受催化拉动。

一、人工智能与数字经济:

1、光模块&光器件,重点推荐:中际旭创、新易盛、天孚通信、源杰科技(电子联合覆盖);:光迅科技、索尔思、鼎通科技、光库科技、博创科技、仕佳光子、中瓷电子(新材料联合覆盖)、铭普光磁、剑桥科技、太辰光、德科立等;

2、交换机服务器PCB:重点推荐:沪电股份(电子组联合覆盖)、中兴通讯、紫光股份(计算机联合覆盖)、菲菱科思;:盛科通信、锐捷网络、胜宏科技、三旺通信、映翰通、东土科技等;

3、低估值、高分红,云和算力idc资源重估:中国移动、中国电信、中国联通。

4、AIDC&散热:重点推荐:英维克(机械联合覆盖)、润泽科技(机械联合覆盖)、润建股份、光环新网、科华数据(电新联合覆盖)、奥飞数据(计算机联合覆盖)、数据港(计算机联合覆盖)。:申菱环境(家电覆盖)、宏景科技、高澜股份、科创新源等;

5、AIGC应用/端侧算力,重点推荐:移远通信、广和通、美格智能,:彩讯股份、梦网科技、翱捷科技。

二、海风海缆&智能驾驶:

1、海风海缆:重点推荐—亨通光电、中天科技、东方电缆(电新覆盖);

2、出海复苏&头部集中,重点推荐:华测导航(计算机联合覆盖)、威胜信息(机械联合覆盖)、拓邦股份(电子联合覆盖)、亿联网络、移为通信、广和通、美格智能等,和而泰、移远通信。

3、智能驾驶::模组&终端(广和通、美格智能、移远通信、移为通信等);传感器(汉威科技&四方光电-机械联合覆盖);连接器(意华股份、鼎通科技等);结构件&空气悬挂(瑞玛精密)等。

三、卫星互联网&低空经济:

国防信息化建设加速,低轨卫星加速发展,低空经济积极推进,重点推荐:华测导航(计算机联合覆盖)、海格通信;:铖昌科技、臻镭科技、盛路通信、信科移动、上海瀚讯、佳缘科技、盟升电子、中国卫通、电科网安、海能达、震有科技、通宇通讯等。

风险提示

AI进展低于预期,下游应用推广不及预期,贸易摩擦等风险

1.近期重点行业动态以及观点(05.19-05.23

1.1. AI行业动态

Oracle 将采购40万枚英伟达GB200芯片,为OpenAI打造美国数据中心(:Saasverse)

Oracle计划投资约400亿美元购买Nvidia最新的高性能芯片,用于支持OpenAI在美国的新数据中心建设。据Financial Times报道,该数据中心位于德克萨斯州阿比林市,是美国Stargate项目的重要组成部分,旨在提升美国在全球AI竞争中的实力。

根据知情人士透露,Oracle将采购约40万枚Nvidia最新的GB200芯片,并将计算能力租赁给OpenAI使用。该数据中心预计将于明年年中全面投入运营,Oracle已同意签署15年的租赁协议。JPMorgan为该项目提供了总计96亿美元的债务融资,而项目所有方Crusoe和美国投资公司Blue Owl Capital已投入约50亿美元现金。这个数据中心将帮助OpenAI减少对其最大投资方Microsoft的依赖,因为ChatGPT制造商对算力的需求已经超出了Microsoft能够提供的供应量。

值得注意的是,OpenAI、Oracle和Nvidia还参与了中东地区的Stargate项目,计划在阿联酋建设一个新的大型AI数据中心,预计将使用超过十万枚Nvidia芯片,该项目第一阶段将于2026年投入运营。这笔历史性的交易标志着AI基础设施竞争进入白热化阶段,展现了科技巨头在AI算力争夺战中的激进投资策略。对于Oracle而言,这不仅是追赶云计算市场领导者的关键一步,更预示着AI基础设施即服务(AIaaS)可能成为未来云服务的核心竞争领域。

AI编程Claude 4,连续编码7小时(:新智元)

全网翘首盼望的Claude 4重磅登场,CEO Dario Amodei亲自上阵,携Claude Opus 4和 Claude Sonnet 4亮相,再次将编码、高级推理和AI智能体,推向全新的标准。其中,Claude Opus 4是全球顶尖的编码模型,擅长复杂、长时间运行的任务,在AI智能体工作流方面性能极为出色。而Claude Sonnet 4,则是对Sonnet 3.7 的重大升级,编码和推理能力都更出色,还能更精准地响应指令。同时,Claude把这段时间积攒的一系列产品,通通一口气发布了。

Claude Opus 4号称是Anthropic迄今为止最强大的模型,也是全球最顶尖的编码模型。在SWE-bench和Terminal-bench测试中,分别以72.5%和43.2%的得分全面领先,碾压OpenAI刚刚发布的编程智能体Codex-1和最强推理模型o3。即使在需要高度专注并执行数千步骤的长时间运行任务中,它都能展现出持续稳定的性能,连续工作数小时。

2025年,AI行业的一个明显趋势,就是转向推理模型。这类AI在做出反应之前会系统地解决问题,模拟类人的思维过程,而非简单地根据训练数据进行模式匹配。去年12月,OpenAI抛出o系列,正式拉开大战序幕;谷歌的Gemini 2.5 Pro,也紧随其后推出实验性的“深度思考”功能;然后,就是DeepSeek-R1凭卓越性能和超高性价比,强势占领市场份额。显然,现在人们使用AI的方式已经发生了根本性变革。Poe的《2025年春季AI模型使用趋势报告》显示,推理模型的使用量在短短四个月内增长了五倍,占所有AI交互的比例从2%增长到10%。用户也越来越多地将AI视为解决复杂问题的思维伙伴,而非简单的问答系统。而这次,Anthropic再次给推理大战贡献了颠覆性的形式——将工具使用直接融入推理过程。比起以前先收集信息再进行分析的系统,这种同步研究与推理的方法,显然更贴近人类认知。Claude Opus 4和Claude Sonnet 4这种在推理过程中暂停、查找数据并融入新发现的能力,就创造了更自然、更有效的体验。

北美地区领跑2025年Q1全球光传输设备市场增长(:光通信PRO)

根据市场研究公司Dell'Oro Group最新发布的报告,2025年第一季度全球光传输设备市场同比增长1%。然而,得益于数据中心互联(DCI)需求的强劲增长,尤其是大型互联网内容供应商的需求驱动,北美地区光设备市场实现了24%的同比增幅。

“北美光传输设备市场本季度表现再创佳绩。”Dell'Oro Group副总裁Jimmy Yu表示,“随着客户库存调整阶段(部分业界人士称之为消化期)的结束,企业正在重启对DWDM系统的投资以增加数据中心之间的容量。我们测算本季度DCI相关支出同比增幅超40%,创下历史新高。这仅是企业自建网络的直接投资,我们认为运营商为超大规模企业构建的托管网络业务亦在同步增长。”

这份2025年第一季度光传输市场季度报告的其他重要内容包括:

本季度Top 3供应商为华为、Ciena和诺基亚。三家企业分别实现2%、15%和54%的同比正增长。诺基亚的高增速源于2025年2月底完成的Infinera收购案,该交易为其增加了一个月的Infinera产品收入。若合并诺基亚与Infinera三个月的 销售额,合并后公司收入增幅为19%。

全球有三个区域市场实现两位数强劲增长率,分别为北美、中东和非洲以及印度。

同时全球四个区域市场出现同比下滑,分别为中国、欧洲、日本及拉丁美洲。

2025年第一季度,WDM总体收入同比基本持平。其中DWDM长距离传输领域连续第二个季度增长,而WDM城域领域连续第七个季度下滑。Dell'Oro Group认为IPoDWDM技术的普及对WDM城域市场形成冲击,叠加库存积压及多国宏观经济疲软等因素,共同导致该细分市场近期持续走低。

博通发布单通道200G能力的第三代CPO方案(:光通信PRO)

近日,博通宣布在光电合封CPO领域的重大进展,推出第三代200G/lane的CPO方案,并表示第二代100G/lane产品和生态系统已经成熟,重点强调了OSAT工艺、散热设计、操作流程、光纤布线和整体良率的关键改进。与此同时,包括康宁、台达电子、富士康互连科技等越来越多公开合作伙伴的发声,凸显了博通CPO平台的成熟性,能够为大规模人工智能的部署提供scale-up和scale-out扩展支持。

博通在CPO领域的领导地位始于2021年推出的第一代Tomahawk 4-Humboldt芯片组,推动了整个CPO供应链的早期技术探索。基于此,第二代TH5-Bailly芯片组专注于自动化测试和可扩展的制造流程,成为业界首个量产型CPO解决方案。随着第三代200G/lane CPO产品的发布,以及第四代400G/lane产品的研发承诺,使得博通能够持续引领行业,提供最低功耗、最高带宽密度的光互连技术。

博通在CPO领域的领导力不仅源于其尖端交换机专用芯片(ASIC)和光引擎技术,更得益于由无源光学元件、互连及系统解决方案合作伙伴构成的完整生态。通过100G/lane CPO产品,博通已验证其技术可扩展性,满足人工智能推理需求,并为下一代AI驱动的应用提供支持。“博通多年来一直在优化CPO平台解决方案,第二代100G/lane产品的成熟和生态系统的准备情况证明了这一点。”博通副总裁兼光学系统部总经理Near Margalit博士表示,凭借第三代 200G/laneCPO 解决方案,博通再次为下一代AI互连树立了标杆。

博通的200G/laneCPO方案专为下一代scale-up和scale-out网络而设计,旨在实现与铜互连相当的可靠性和能效。这一能力对于实现超过512个节点的scale-up至关重要,同时还可以应对下一代基础模型参数增长带来的带宽、功耗和延迟挑战。

与此同时,第3代方案旨在解决scale-up互连问题,其中链路抖动和运行中断等问题可能会严重影响行业实现最低单token成本的能力。此外,第3代和第4代路线图包括与生态系统合作伙伴的密切合作。另外,博通仍然致力于开放标准和系统级优化,这对于CPO技术的可持续发展至关重要。

1.2. 电信运营商、5G-A行业动态

详解中国移动5G-A演进(:C114通信网)

在日前召开的“5G-A产业生态融合发展专题研讨会上,中国移动5G共建共享办公室主任、计划建设部副总经理边燕南分享了中国移动在5G-A领域的最新发展与成果,并详细介绍了2025年的5G-A工作计划。边燕南指出,在工信部等上级部门的指导和支持下,中国移动加快5G-A规模商用步伐,推进网络与行业场景深度融合。目前,中国移动已建成了全球最大的5G网络,目前累计建成的基站超过250万站,覆盖了全国96%的人口,90%以上的行政村,服务的5G用户超过5.7亿,行业应用超过4.8万个。

面向更高速率、更低时延、更多连接和更强能力的未来需求,中国移动正坚定迈向5G-A,打造智能连接的新底座。在持续完善5G覆盖同时,中国移动以262策略(C114注:推动三载波聚合、RedCap等2个规模部署,实现通感一体、无线网络AI应用、确定性网络、无源物联、智能控制面、XR多媒体增强等六大场景化部署与应用,做好“手机直连卫星”、毫米波等2个技术追踪)为引领,积极有序推进5G-A关键能力梯次导入。

三载波聚合方面,中国移动累计开通基站超过五万,可提供最高超5Gbps下载速率,实现了重点城市、重点场景的规模部署。在RedCap方面,中国移动开通基站超过49万,提供百兆中高速率物联网业务能力,实现了全国县城以上连续覆盖。通感一体方面,中国移动满足各行业70余个低空项目应用需求,开通5G通感基站超700站。与此同时,中国移动同步推进无线AI智能化改造、工业基站、无源物联等技术创新与现网试点应用,持续推动5G-A技术从示范应用向标准化、体系化发展迈进。

在覆盖拓展方面,为满足物流配送、应急救援、城市管理、空中交通和农林植保等多元低空业务,中国移动计划在2025年构建以“灵霄网络”体系为核心的,构建低空智联网络,该体系由灵霄通信、灵霄感知、灵霄通感三个能力为支柱,构建速率增强、探测精准、多频多模融合的关键能力,全面支撑低空场景的通信与感知需求。在国家空管委发布的深圳、合肥等六个试点城市的基础上,中国移动进一步拓展到十一个重点城市,面向重点航线,核心城区,实现近万平方公里的低空覆盖,打造高质量低空示范网络,助力低空经济发展。

空芯光纤价格为实芯光纤的2500倍,近5万元/芯公里(:C114通信网)

来自中国移动采购与招标网消息,中国移动通信集团广东有限公司启动2025年混合光缆(G.652D及空芯光纤)公开招标,共38皮长公里,包含至少三年免费维保服务(自项目验收之日起)。

项目设置最高投标限价,不含税单价限价为20万元/皮长公里,不含税总价限价为760万元,投标人投标报价高于最高投标限价的,其投标将被否决。

据C114简单计算,本次集采的空芯光纤总计152芯公里。考虑到当前G.652D光纤平均20元/芯公里的单价,在本项目中的价值量几乎可以忽略不计,如果按照20万元/皮长公里的最高限价,本次集采空芯光纤的单价接近5万元/芯公里,是实芯光纤的2500倍。这不是空芯光纤的首次集采,此前中国电信浙江公司采购96皮长公里的空芯光纤光缆,含空芯光纤2芯、常规G.652D光纤132芯,包含全链路空芯纤芯的熔接服务。折合192芯公里的空芯光纤。

据了解,空芯光纤损耗的最小极限低至0.1dB/km以下,理论上可支持全波段传输。另外还具备低非线性、低时延、低背向散射、低色散和高色散平坦度,是传输介质的潜在颠覆性创新。目前,国内三大运营商都在积极推进空芯光纤的验证和应用。

1.3. 海上风电行业动态

3GW海上风电招标重启(:龙船风电网)

丹麦能源部宣布,丹麦政府将于今年秋季启动3GW海上风电招标,并将为开发商提供高达552亿丹麦克朗(折合人民币约603.78亿元)的补贴。此次海上风电招标将于2025年秋季开始,涉及丹麦北海的两个区域以及丹麦与瑞典分隔水域的一个区域。其中,Nordsøen Midt和Hesselø区域的投标截止日期定于2026年春季,预计于2032年完工;Nordsøen Syd区域的投标截止日期预计在2027年秋季,并计划于2033年完工。这三个海上风电项目预计将安装150台单机容量为20MW的海上风机,风机塔架高150米,叶片直径260米。

据了解,丹麦政府在2024年12月北海三个海上风电场招标失败后暂停了所有海上风电招标,并开始着手新一轮海上风电拍卖,其中可能包括国家补贴。丹麦政府现已承诺提供276亿丹麦克朗(折合人民币约301.94亿元)的国家支持,并通过基于能力的双边差价合约(CfD)模式提供高达552亿丹麦克朗的补贴。投标报价将决定所需的补贴水平。据悉,丹麦设定了到2030年将风电容量提高到14GW的目标。目前丹麦在运营海上风电场总装机容量为2.7GW,即将招标的海上风电场完工后将使丹麦海上风电装机容量增加一倍以上。

2. 本周(05.19-05.23)行业投资观点

本周投资观点:

由于外部政治环境动荡扰动,市场整体情绪较为低落,但我们仍然看好AI行业作为年度投资主线,后续伴随着DeepSeek R2/V4等以及包括Agent、多模态方面相关进展,仍然看好AI行业以及围绕AIDC产业链的持续高景气。整体上我们积极看好25年或成为国内AI基础设施竞赛元年以及应用开花结果之年。中美AI均进展不断,同时推理端持续推进。建议持续关注AI产业动态及AI应用的投资机会。此外,政府工作报告首次纳入“深海科技”,海风看到25年开始明确不断改善趋势,积极关注海风海缆产业链头部厂商。

我们建议持续重视“AI+出海+军工&卫星”核心标的的投资机会:海外线AI核心方向如光模块&光器件、液冷等领域值得重视,持续核心推荐;此外国产算力线如国产服务器,交换机,AIDC、液冷等方向核心标的建议积极关注。海风行业国内加速复苏,海外出海具备良好机遇,积极把握产业变化,核心推荐海缆龙头厂商。近期看到军工&卫星互联网产业国内动态进展呈现,看好后续产业受催化拉动。

中长期我们持续推荐AI算力方向核心受益的优质标的以及高景气格局好的细分赛道方向:1)AI和数字经济仍为强主线,未来需要紧抓核心受益标的:ICT设备、光模块/光芯片、PCB、IDC/液冷散热、GPT应用、电信运营商(数字经济+工业互联网)等相关公司都有望迎来新机遇。2)卫星互联网,低空经济&“天地一体化”为6G重点方向,通导遥各细分赛道。3)海风未来几年持续高景气,海缆壁垒高&格局好&估值低,投资机会凸显。

人工智能&数字经济是未来产业长期大趋势:算力+网络+存储+散热为主要受益方向,AI新科技浪潮将持续拉动ICT设备商、光通信、PCB、散热温控等需求,长期重视其相关投资机会;

以满足流量增长为目标的有线网络扩容:随着5G用户渗透,网络流量快速提升,光传输、光模块等扩容升级迫在眉睫;

以满足应用和内容增长需求的云计算基础设施和物联网硬件终端投资:ISP厂商基于新应用和新内容增长,加大云计算基础设施投入,包括IDC、网络路由交换、服务器、配套温控电源、光模块及光器件的新一轮景气提升。

双碳长期目标下,重点关注通信+新能源,另外应用端,云视频、数据、物联网/智能汽车、工业互联网、军工通信&卫星互联网等行业应用进入加速发展阶段,中长期成长逻辑清晰,进入重点关注阶段。

具体细分行业来看:

一、人工智能与数字经济:

1、光模块&光器件,重点推荐:中际旭创、新易盛、天孚通信、源杰科技(电子联合覆盖);:光迅科技、索尔思、鼎通科技、光库科技、博创科技、仕佳光子、中瓷电子(新材料联合覆盖)、铭普光磁、剑桥科技、太辰光、德科立等;

2、交换机服务器PCB,重点推荐:沪电股份(电子组联合覆盖)、中兴通讯、紫光股份(计算机联合覆盖)、菲菱科思;:盛科通信、锐捷网络、胜宏科技、三旺通信、映翰通、东土科技等;

3、低估值、高分红,云和算力idc资源重估:中国移动、中国电信、中国联通。

4、AIDC&散热:重点推荐:英维克(机械联合覆盖)、润泽科技(机械联合覆盖)、光环新网、润建股份、科华数据(电新联合覆盖)、奥飞数据(计算机联合覆盖)、数据港(计算机联合覆盖)。:申菱环境(家电覆盖)、高澜股份、科创新源等;

5、AIGC应用/端侧算力,重点推荐:广和通、美格智能、移远通信,:彩讯股份、梦网科技、翱捷科技。

二、通信出海&智能驾驶:

1、海缆光缆:重点推荐—亨通光电、中天科技、东方电缆(电新覆盖);

2、出海复苏&头部集中,重点推荐:华测导航(计算机联合覆盖)、威胜信息(机械联合覆盖)、拓邦股份(电子联合覆盖)、亿联网络、移为通信、广和通、美格智能等,和而泰、移远通信。

3、智能驾驶::模组&终端(广和通、美格智能、移远通信、移为通信等);传感器(汉威科技&四方光电-机械联合覆盖);连接器(意华股份、鼎通科技等);结构件&空气悬挂(瑞玛精密)等。

三、卫星互联网&低空经济:

国防信息化建设加速,低轨卫星加速发展,低空经济积极推进,重点推荐:华测导航(计算机联合覆盖)、海格通信;:铖昌科技、臻镭科技、盛路通信、信科移动、上海瀚讯、佳缘科技、盟升电子、中国卫通、电科网安、海能达、震有科技、通宇通讯等。

3. 板块表现回顾

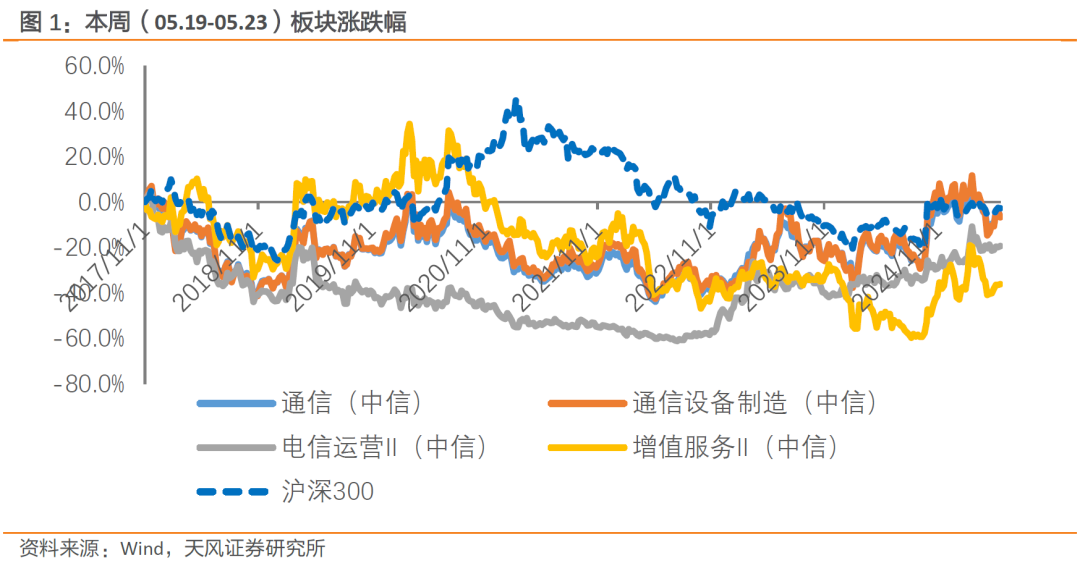

3.1. 本周(05.19-05.23)通信板块走势

本周(05.19-05.23)通信板块下跌1.93%,跑输沪深300指数1.76个百分点,跑输创业板指数1.05个百分点。其中通信设备制造下跌2.91%,增值服务上涨0.46%,电信运营上涨0.65%,同期沪深300下跌0.18 %,创业板指数下跌0.88%。

3.2. 本周(05.19-05.23)市场个股表现

本周通信板块涨幅靠前的个股有东土科技(机器人、工业互联网)、海格通信(卫星通信、5G)、*ST奥维(光通信、军工);跌幅靠前的个股有汉威科技、联特科技、太辰光。

4. 下周(05.26-06.01)上市公司重点公告提醒

5. 重要股东增减持

6. 大宗交易

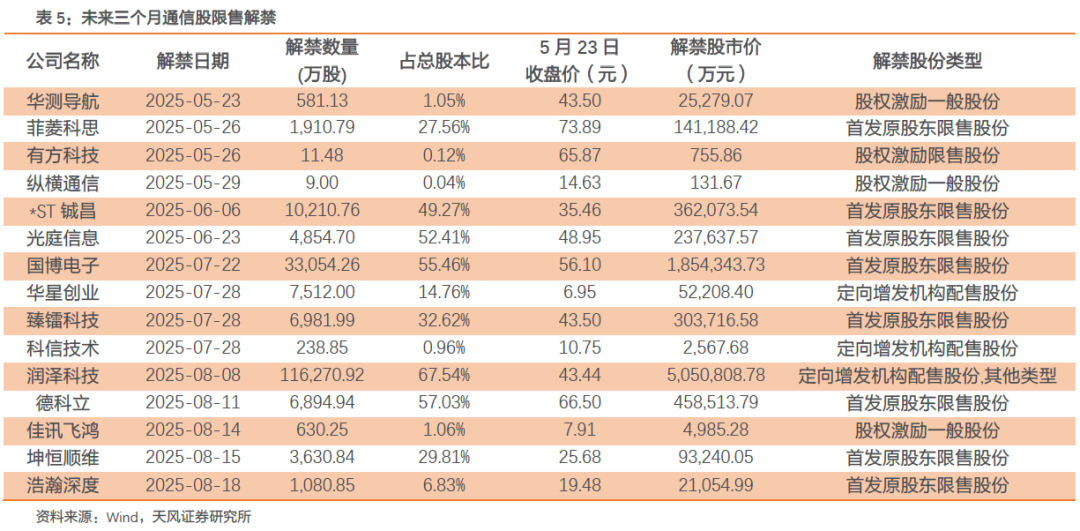

7. 限售解禁

未来三个月限售解禁通信股共15家,解禁股份数量占总股本比例超过15%的公司有菲菱科思、*ST铖昌、光庭信息、国博电子、臻镭科技、润泽科技、德科立和坤恒顺维。

公安备案号 51010802001128号

公安备案号 51010802001128号