-

利润大增270%,欧陆通,赛力斯的影子!

一股 / 05月24日 20:40 发布

小小秤砣,压千斤!

欧陆通,营收30亿元左右的“小身躯”,却撬动了AI!

欧陆通以灯具起家,后转向电源适配器,目前已经形成以电源适配器、数据中心电源和其他电源为核心的产品布局。

从产品结构上不难看出,欧陆通把这块“小小秤砣”精准压在了“电源”这一杠杆上,而杠杆的另一端,正是AI 时代最核心的数据中心电源。

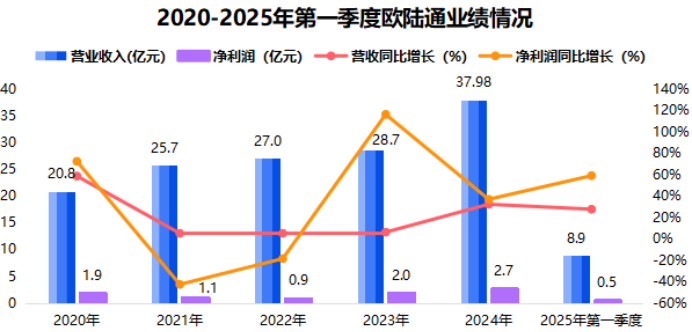

2024年公司实现营收37.98亿元,同比增长32.32%,实现净利润2.68亿元,同比增长36.92%,扣非净利润更是同比增长了273%,有些赛力斯的影子。

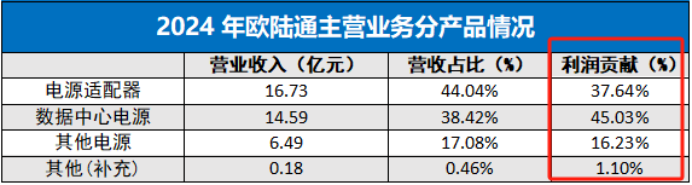

其中,公司电源适配器2024年贡献了16.73亿元的营收,占总营收的44.04%,利润贡献比为37.64%。

抢眼的是,2024年欧陆通数据中心电源营收达到14.59亿元,同比增长80%,利润贡献比高达45.03%,已然成为公司利润增长的“主力军”。

进一步细分,高功率数据中心电源2024年营收达到7.8亿元,同比大增536.88%,可见,欧陆通数据中心业务在2024年迎来了爆发。

欧陆通这份亮眼的成绩单,究竟是如何做到的?

第一,需求做跳板

欧陆通数据中心电源覆盖数据中心、5G基站、AI服务器等,恰好迎合了2024年AI技术的爆发。

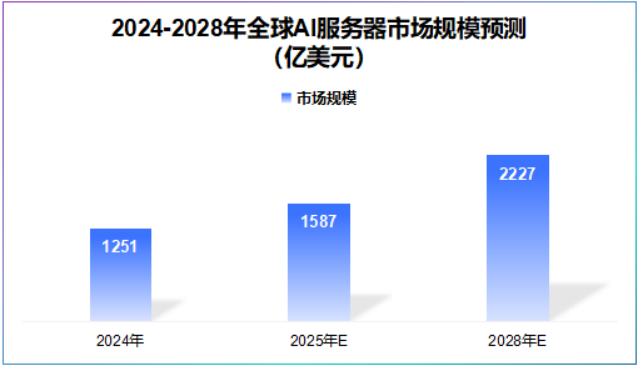

数据显示,2024年第四季度全球服务器市场收入达到773亿美元,同比增长91%,其中,2024年全球AI服务器市场规模达到1251亿美元,给了欧陆通一个业绩增长的跳板。

借力下游需求扩容,欧陆通数据中心营收从2020年不到2亿元持续攀升至2024年的14.59亿元,4年复合增速高达83%,增速比中恒电气、科泰电源、科士达还要高。

第二,产品做马达

如果说下游需求回暖是一种被动因素,那么欧陆通借力产品打入下游头部企业供应链就是主动换取业绩增长。

公司数据中心电源实现了从800W以下,到800W-2000W,再到2000W以上全功率覆盖,同时囊括3200W、3300W-5500W高功率钛金服务器电源,性能比肩国际对手台达电和光宝科技。

凭借产品线的专注且多元,欧陆通成功打入浪潮信息、华勤技术、新华三、中兴等服务器龙头企业。

订单未必以数字的形式显露在公司财务报告中,其实从客户结构上也能窥探一二。

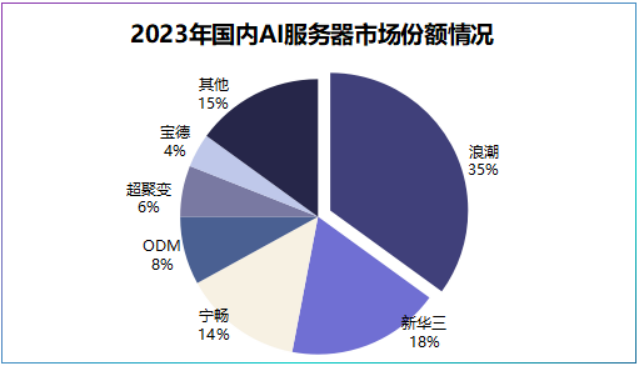

2023年,浪潮信息和新华三占据我国AI服务器接近60%的市场份额,意味着欧陆通作为供应商,能享受大客户带来的需求,类似于特斯拉之于宁德时代。

从库存上也能找到蛛丝马迹,2024年欧陆通存货出现明显增长,达到4.65亿元,2025年第一季度公司存货继续增至6.42亿元,同比增长40.89%。

而存货增长未必是出现积压,也有可能是为了匹配下游需求而加大备货,2024

不过,所有成绩已成为过去式,欧陆通能不能笑到最后取决于其是否有“过人之处”。

那么,欧陆通在行业内处于什么水平呢?

目前,麦格米特进入英伟达供应链,科华数据UPS不间断电源国内市占率第一,中恒电气则专攻HVD—巴拿马数据电源,均是欧陆通不可忽视的对手。

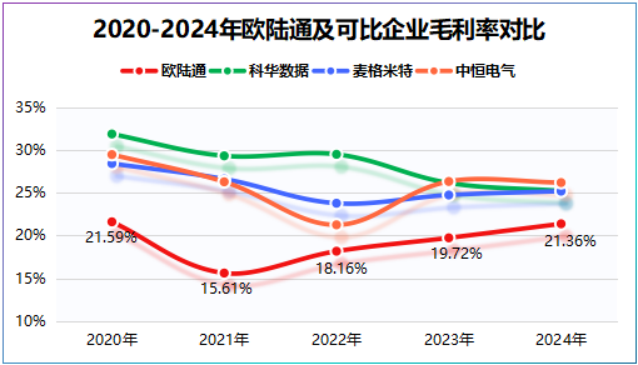

对比盈利能力,欧陆通更是有些黯然失色。

毛利率一般反映了技术溢价能力,2020年至2024年,科华数据、麦格米特、中恒电气毛利率整体稳定在25%以上,对比之下欧陆通20%左右的毛利率并不算高。

尤其是,数据中心电源行业相对较为成熟,竞争激烈,高盈利能力的企业才能在产品价格波动时稳住业绩,就像锂电巨头宁德时代、光伏卖铲人捷佳伟创。

面对同行的压力,欧陆通突破点在哪呢?

目前看,公司选择从三个方面击破:

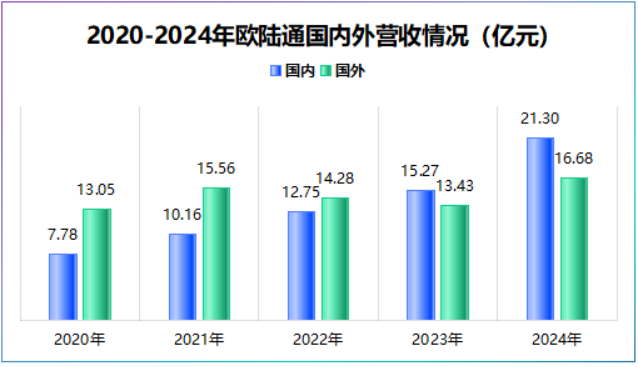

一是,国内外齐发力

2024年,欧陆通国内实现营收21.3亿元,同比增长39.49%,国外实现营收16.68亿元,同比增长24.2%。

更难得的是,2020年以来,公司国内外营收不仅保持稳定增长,占总营收的比重整体维持在1:1的比例,单一市场依赖性小,是比较健康的营收结构。

对比看,2024年科华数据国内营收占比高达90.65%,中恒电气国内营收占比更是达到98.99%,主要靠国内市场带动业绩增长。

这样的营收结构最大短板在于,一旦国内竞争加剧,公司很难通过海外市场平滑业绩波动。

二是,开始扩产

2024年7月,公司发行可转债募集资金6.45亿元,其中规划投入2.59亿元建设数据中心电源生产线,2.79亿元用于研发实验室升级,二者合计占总募集金额的82%。

国外方面,截至2024年公司越南高功率服务器电源已经完成产线建设,第四季度,墨西哥生产基地正式投产。

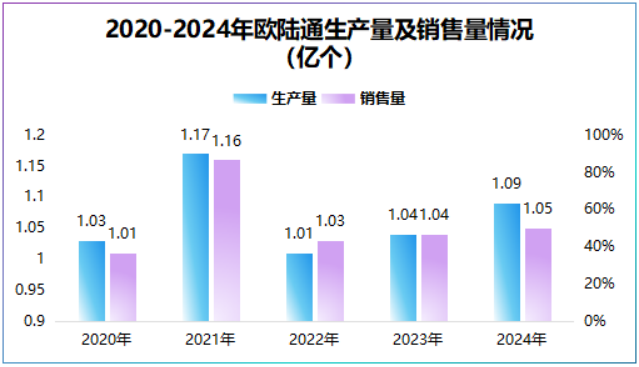

为应对竞争压力,欧陆通选择扩产是否行得通?

数据说话,2024年公司生产量为1.09亿个,销售量1.05亿元,产销率维持1左右水平,欧陆通几乎是满产满销,此时扩产并非无据可依。

再者,数据显示,到2030年我国数据中心用电量将达到1800亿度,较2020年增长了1.1倍,或将驱动数据中心电源、液冷、配电系统等空间扩容。

三是,专注研发

企业费用构成有很多,但真正代表“未来投入”的只有两个,一个是销售费用,比如珀莱雅、伊利、金龙鱼等消费行业;另一个则是研发费用。

2020-2023年,欧陆通研发费用占总营收的比重从3.31%逐渐攀升至8.02%,虽然2024年降至5.6%,但公司在研项目并不少。

截至2024年底,公司还有8项数据中心电源研发项目,意外的是欧陆通还将手伸向了低空经济,正研发一款大功率车用无人机充电机,率先一步抢占新兴市场。

总之,小身躯,大能量,欧陆通用“小小电源”撬开了一扇通往AI的大门。但是,这一秤砣,要想压得足够结实还要苦修内功,毕竟竞争是智者游戏。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号