-

商业航天产业链全景解析

糖芯儿 / 05月22日 13:17 发布

当前全球太空竞赛博弈加速,卫星需求激增。

商业航天作为国家航天产业的主体力量,通过卫星通信、发射服务及低轨卫星建设等核心领域,加速推进全球卫星互联网的覆盖进程。

本文重点解析商业航天产业链核心细分赛道和竞争格局。

商业航天概览

商业航天是指由商业机构或企业通过市场化运作,以盈利为目标,开展航天技术和服务的研发、制造、发射和应用的活动。

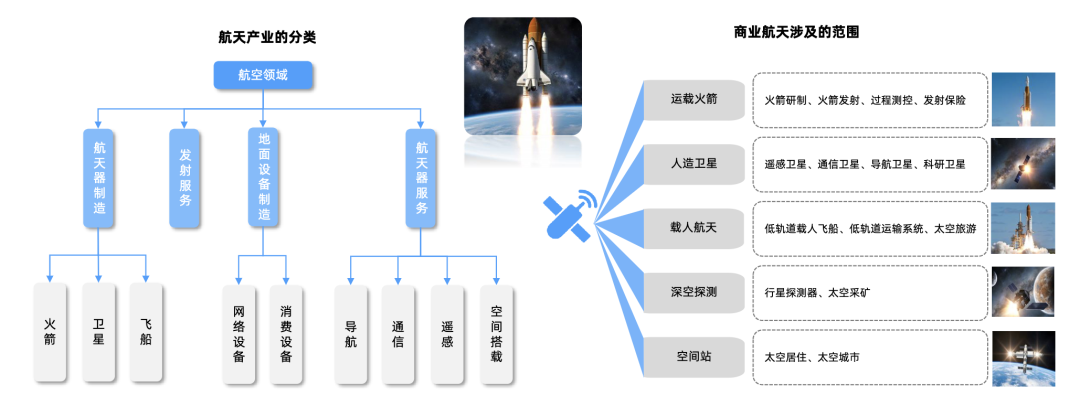

与军用航天、民用航天并列构成航天工业,主要包括运载火箭、人造卫星、载人航天、深空探测及空间站五大方向,目前市场以人造卫星和运载火箭为主。

商业航天覆盖范围:

资料来源:行行查

资料来源:行行查与“国家队”相比,商业航天能够更加快速地响应市场需求,灵活调整研发方向和项目布局,探索创新商业模式和技术路线。

2018年,我国首颗由商业航天公司独立自主研发及制造的高性能微纳卫星“嘉定一号”成功发射入轨。

2019年,双曲线一号运载火箭成功发射,实现了中国民营运载火箭零的突破。

2020年,中国商业航天企业成功发射国内首颗5G通信卫星,拉开了中国卫星互联网发展序幕。

2024年,商业航天首次被写入我国政府工作报告,与生物制造、低空经济等一起被列为国家“新增长引擎”。

当前ITU(国际电信联盟)设定的卫星轨道“先到先得”原则促进各国批量申报频轨资源。

为了防止资源被“哄抢”,ITU对卫星发射进度进行了规定,从首次申请开始,14年内申报卫星必须全部发射完毕,因此各国卫星星座计划提速。

按我国星座规划,2024-2030年将是中国低轨卫星发射的集中窗口期。国内低轨卫星和星座的主要部署主体及项目包括中国星网负责的GW星座、上海垣信卫星科技有限公司负责实施的千帆星座(G60星链)、以及上海蓝箭鸿擎负责的鸿鹄-3星座。

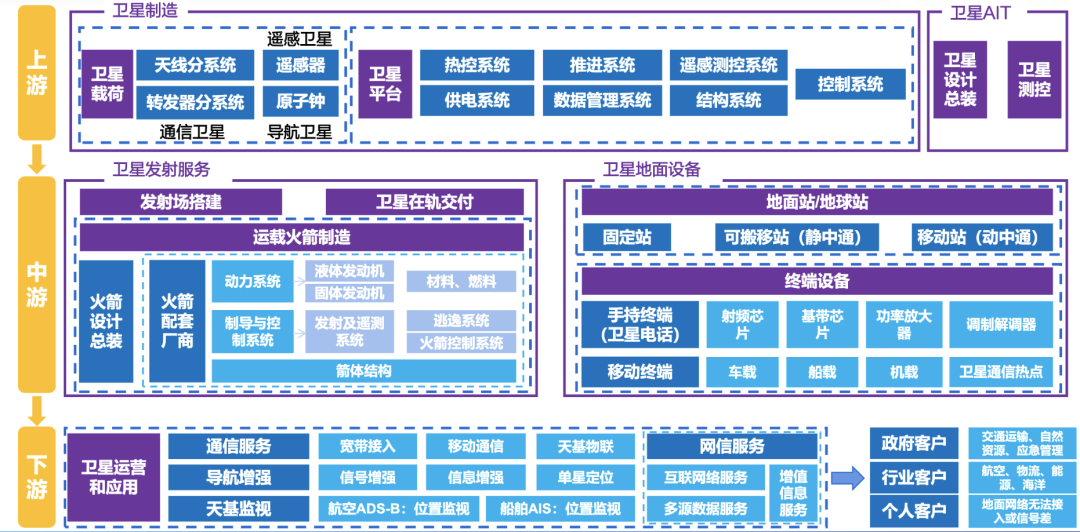

商业航天产业链

商业航天产业链分为上游卫星制造和AIT、中游卫星发射服务及地面设备制造、下游环节主要聚焦卫星运营与服务,应用领域广泛,细分为导航、通信和遥感等多个领域。

商业航天产业链图示:

资料来源:《卫星通信技术》(张洪太等)、《新基建与高质量发展研究》(孙克强等)、行行查

资料来源:《卫星通信技术》(张洪太等)、《新基建与高质量发展研究》(孙克强等)、行行查01 上游:卫星制造(卫星载荷+卫星平台)

卫星制造是商业航天产业链中的核心环节,主要环节主要包括卫星平台、卫星载荷。

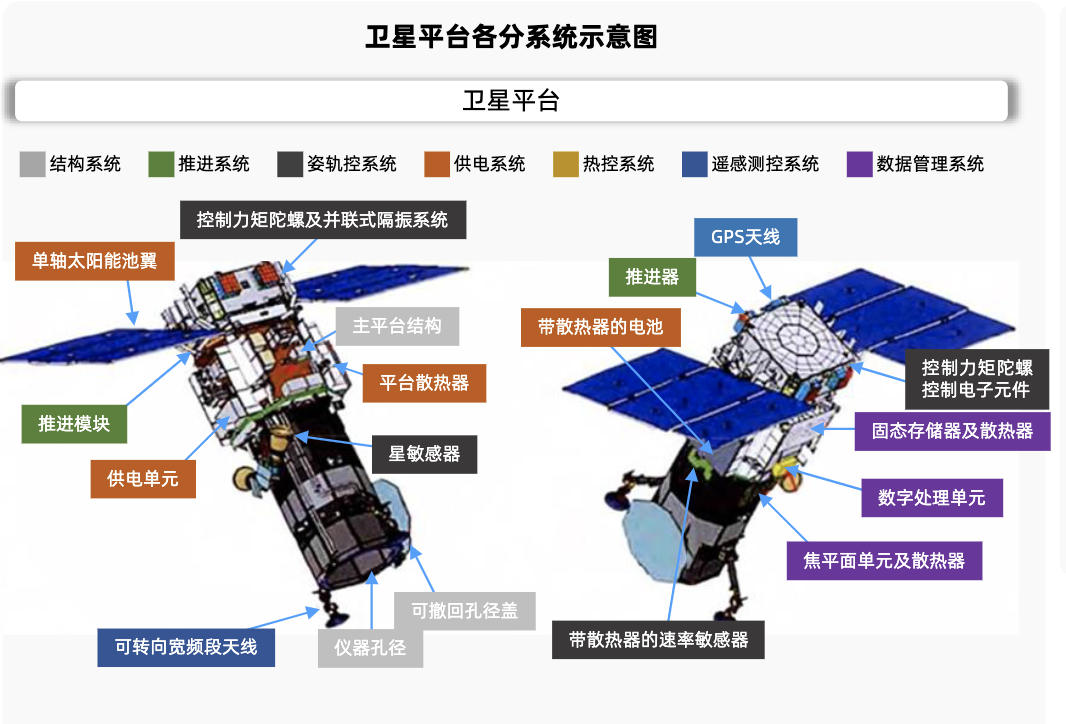

卫星平台

卫星平台的主要功能是保障卫星和有效载荷在空间正常工作的系统,包括控制、推进、结构等多个分系统。

控制分系统:核心组件有星敏感器、加速度传感器、飞轮和SoC芯片,相关布局厂商有天银机电、航天科技、芯动联科、国机精工和航宇微等。

推进分系统:为卫星定轨、保持轨道和控制姿态提供动量,趋势是电推进。相关民营企业有国光电气、神开股份、隆盛科技等。

结构分系统:以中心承力筒为核心承力构件,分为推进舱结构、通信舱结构和服务舱结构等,为卫星各系统提供安装基础和结构支撑。光威复材、楚江新材、应流股份等民营企业可提供结构材料。

此外,数管分系统:负责卫星数据的处理、存储和传输等,相关民企包括智明达、航天智装和鸿远电子等。测控分系统中,星图测控、航天电子、鸿远电子、国科天成等厂商在该领域重点布局;热控分系统中,瑞华泰可提供热控材料。

卫星载荷

卫星载荷也称为专用系统,是安装在卫星上,用于实现特定航天任务或科学目标的设备仪器或系统,是卫星的核心功能部分,决定卫星的应用领域和任务能力。

天线分系统:重要技术为有源相控阵、关键部件为T/R组件。主要参与厂商包括航天环宇、天箭科技、铖昌科技、臻镭科技、国博电子、通宇通讯、陕西华达等。例如,航天环宇主要面向航天科技、航天科工等下属从事航天器研制的科研院所和总体单位,承担星载天线、星载微波器件、空间机构结构、星体结构等核心部组件;天箭从事高端装备制造,产品分为大功率固态发射机、新型相控阵天线、其他微波组件三类。

转发器分系统:重要技术为星上处理技术、关键部件为功率放大器。相关厂商中,国光电气产品为行波管、充气微波开关管、微波固态器等。此外,上海瀚讯等覆盖整个荷载;振光风光、振华科技、航天电子等众多厂商在核心细分环节有所布局。

整体来看,卫星整机制造作为商业航天行业的核心环节,技术门槛高、资金投入大,由航天科技等军工央企领航。第二梯队国有科研院所和国企以以及第三梯队的部分民营企业共同为卫星制造提供了坚实的技术支撑。

02 中游:卫星发射服务+地面设备制造

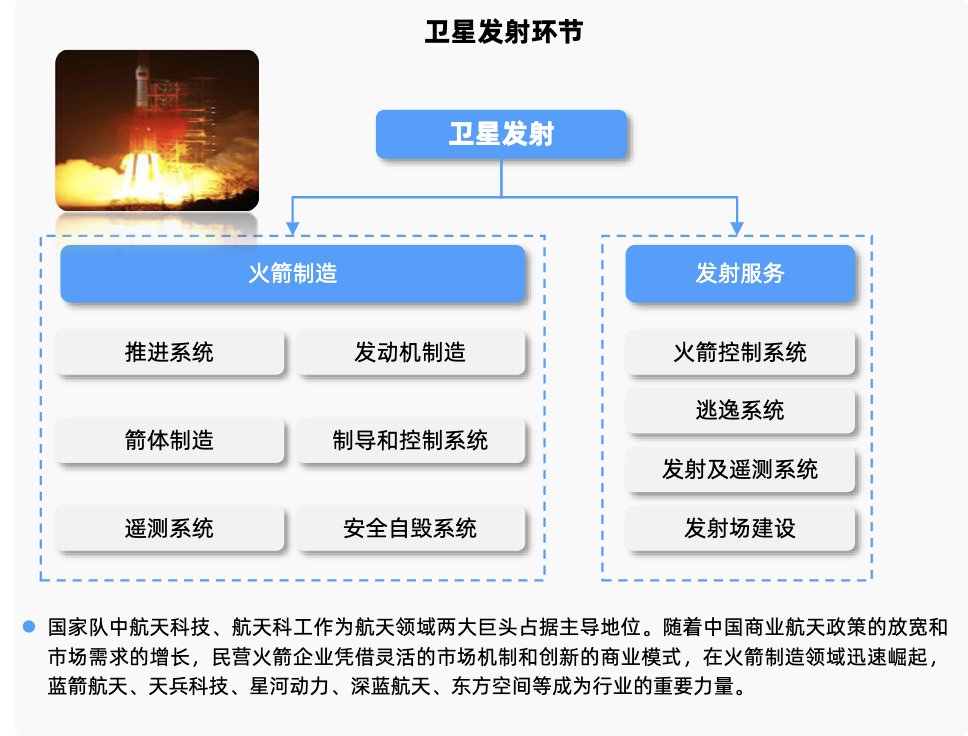

卫星发射环节主要由火箭制造和发射服务组成。

火箭制造

火箭作为将卫星送入太空的运载工具,其可靠性直接决定了卫星能否成功部署。

火箭系统主要包括推进系统、箭体制造、遥测系统、发动机制造、制导和控制系统以及安全自毁系统。

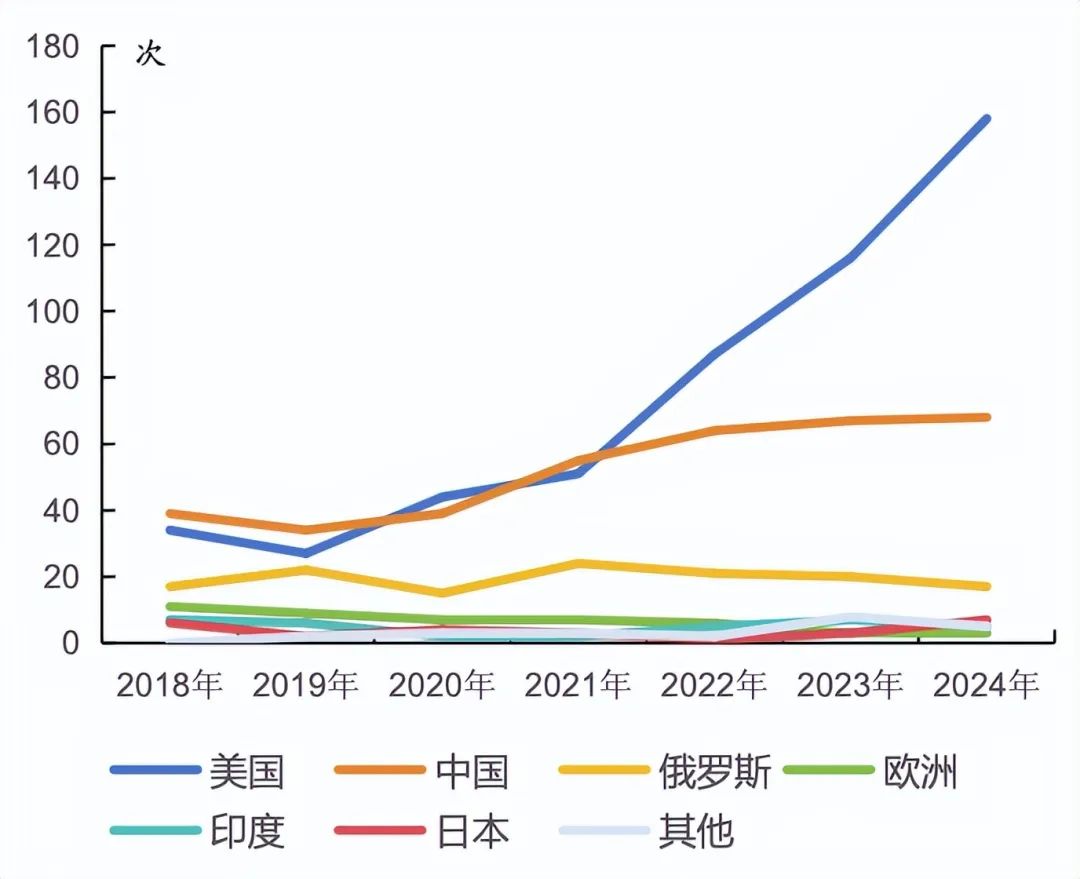

火箭制造领域呈现中美俄“三足鼎立”局面,全球火箭发射主要由美国和中国引领,分别占全球的52%和30%,其中美国因私营企业如SpaceX的创新而领先,中国稳居第二,与俄欧等其他国家或地区的差距已明显拉开。

中国航天科技集团有限公司和中国航天科工集团有限公司等国家队企业,在火箭制造领域具有强大的研发和生产能力。民营企业如蓝箭航天、星河动力等也在火箭制造领域加速布局。

卫星发射的商业模式以发射服务提供方作为核心,提供商业发射运载服务,一方面需与卫星发射需求的公司对接,承接商业发射订单;另一方面需要同时对接火箭公司、发射场、保险公司。

卫星发射服务

“国家队”航天科技集团、航天科工集团拥有强大的发射能力;国内有不少从事运载火箭整箭制造的民企,包括星河动力、蓝箭航天、星际荣耀、零壹空间等。

与运载火箭结构件相关的上市民营企业包括斯瑞新材/宝钛股份/博云新材(发动机原材料)、超捷股份(整流罩、贮箱等)、铂力特/华曙高科(火箭零部件打印工艺)、钢研高纳(其他结构件)、航天电器(高端连接器)、高华科技(火箭发射传感器)、九丰能源(甲烷燃料)。

商业航天发射场

当前我国各大发射中心已有超过10个商业发射工位投入使用或在建,发射效率的提升将向产业链上下游传导。

我国主要的商业航天发射场包括海南商业航天发射场、海阳东方航天港(我国首个海上发射母港)、凉山商业航天发射场(规划中)、广东(阳江)航天发射母港(在建)等。其中,海南商业航天发射场二期项目于今年1月正式开工,预计2026年底完工,建成后发射场年总发射能力将达到60发以上。

2018-2024年全球运载火箭发射次数:

资料来源:spacestats、《中国航天科技活动蓝皮书》

资料来源:spacestats、《中国航天科技活动蓝皮书》地面设备:地面站+用户终端

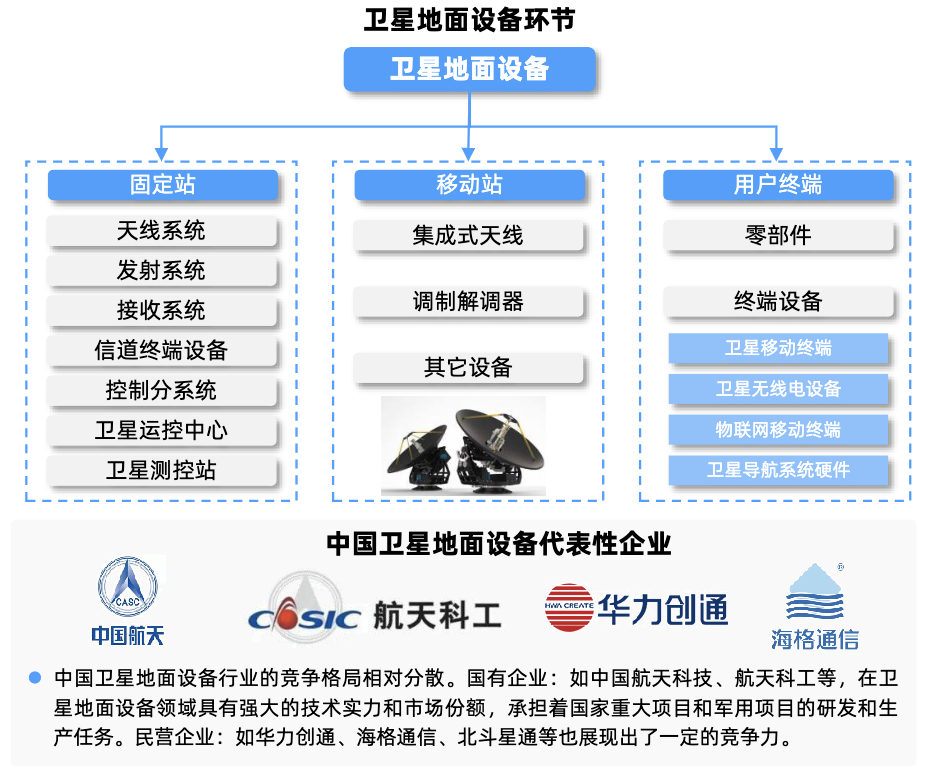

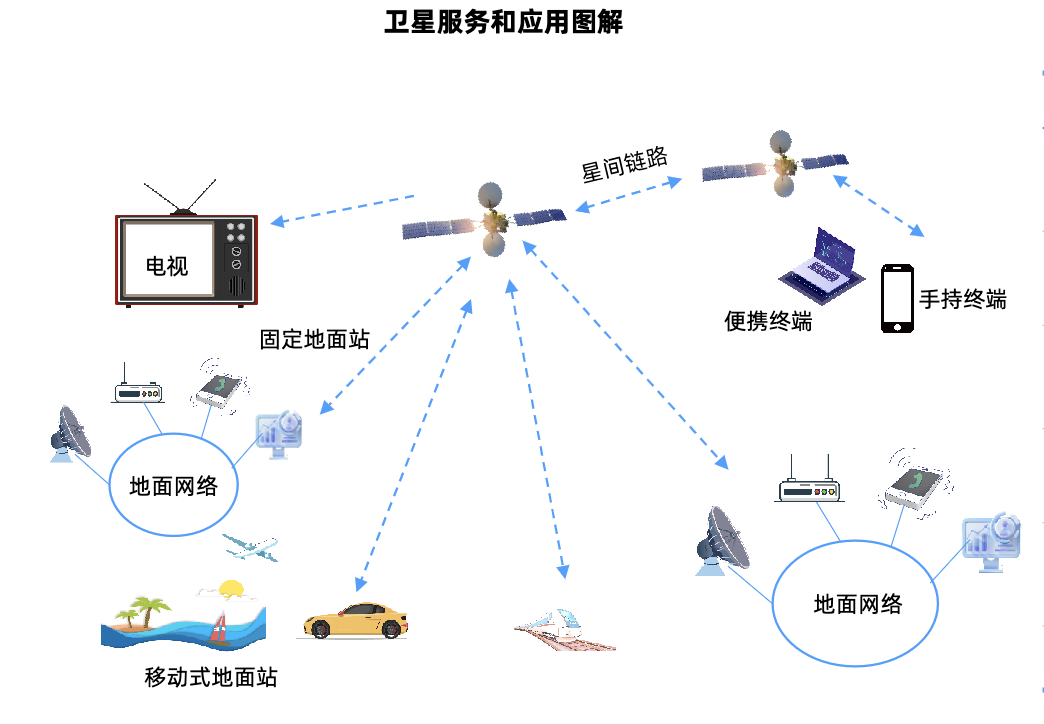

地面设备主要包括固定地面站、移动地面站和用户终端。

地面站:是整个卫星互联网系统的核心部分,负责发送和接收卫星信号,并对卫星网络进行管理,通常也称为地球站。地球站通常通过招投标进行建设,国家有关部门或卫星运营公司发布招标公告,地面设备制造商自研自产或对外采购部件,进行总装,建成后招标方进行运营并提供服务。卫星地面站相关组件包括信维通信(天线及模组)、盛路通信(终端天线)、创意信息和雷科防务等,国睿科技承承担云系列气象卫星地面系统建设。

用户终端:是与用户直接相关的设备,负责接收和发送卫星互联网信号。

终端设备:包括手持终端和移动终端。终端设备一般由终端公司生产完工后直接销售给最终用户。我国自主卫星移动通信系统的成熟将给我国卫星通信终端制造企业带来较大成长空间。产业链相关厂商包括盟升电子/金信诺/星网宇达/七一二(终端设备)、海格通信/华力创通(终端设备及芯片)、铖昌科技/国博电子(通信芯片)等。例如,七一二作为国内最早的军用无线通信设备的研发制造企业之一,实现了从短波、超短波到卫星通信等宽领域覆盖;海格通信是国内拥有全系列天通卫星终端及芯片的主流厂家。

03 下游:卫星运营+应用和服务

商业航天下游主发包括卫星运营和应用服务。

卫星运营:须对卫星进行长期管理维护,以确保其提供稳定服务的过程。

卫星运营赛道壁垒较高,业务相对垄断,属于寡头垄断市场。中国卫通、航天五院等企业在卫星运营领域占据核心地位。

卫星应用服务:主要有卫星通信、卫星导航和卫星遥感三大领域。

卫星通信已成为偏远地区、海洋、航空等领域的重要通信手段;北斗导航卫星系统是中国自主建设的全球卫星导航系统;高分系列遥感卫星为环境监测、灾害预警等提供重要数据支持。

卫星通信是未来重点市场,发展低轨卫星通信是产业链的大势所趋。

市场格局方面,卫星通信行业是资金和技术密集型的产业。目前,第一类卫星通信业务牌照(基础电信业务经营许可)仅由中国卫通、中国电信和中国交通通信信息中心等少数企业拥有。第二类卫星转发器出租和出售业务牌照只有中国卫通、中国电信和中信数字媒体网络有限公司等企业拥有。

卫星通信相关厂商包括震有科技(卫星核心网)、信科移动(手机直连卫星技术)、三维通信(卫星宽带互联网服务)等;卫星导航相关有北斗星通(导航产品)等;卫星遥感相关企业有中科星图(遥感IT服务)、航天宏图;智慧城市建设相关企业有长江通信和南京熊猫等。

资料来源:行行查

资料来源:行行查当前全球航天产业蓬勃发展,商业航天商业化运营模式加速探索与创新。

国内2025年政府工作报告指出要推动商业航天、低空经济等新兴产业安全健康发展,商业航天作为重点词排首要位置。

行业正在从单一的政府主导转向多元市场参与,企业、科研机构等加速涌入,推动形成发射服务、卫星制造、空间站运营等多元化业务格局,将共同推动中国商业航天长远健康发展。乐晴智库精选

公安备案号 51010802001128号

公安备案号 51010802001128号