-

亨通光电,机器人独角兽,狂揽270亿订单,真正打破垄断!

一股 / 05月20日 21:43 发布

君到姑苏见,人家尽枕河。

苏州,看似一个婉约含蓄的地方,却从不缺造富的故事。

从元末明初江南第一富商沈万三,到现在的沪电股份、迈为股份以及东方盛虹等都是典型的例子。

一手打造“亨通系”的崔根良也是其中一个。

亨通光电,是“亨通系”最核心企业,就在过去的2024年亨通光电子公司亨通华海、亨通高压荣获江苏独角兽企业称号。

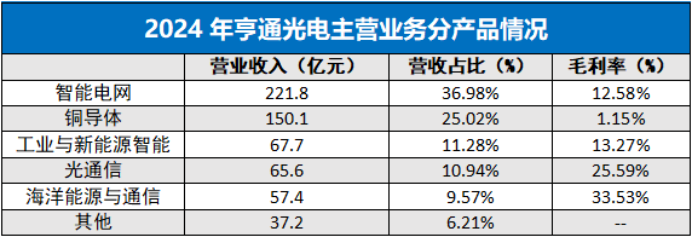

产品构成上,亨通光电涵盖智能电网、铜导体、工业与新能源智能、光通信以及海洋能源通信。

产品结构看似繁杂,但实际上亨通光电核心业务可以概括为能源互联和通信网络两大块,而这两家子公司恰好对应了亨通光电两大核心业务。

首先,亨通高压主打海缆

亨通高压主营业务为高压、超高压电缆、海底电缆、光纤复合海底电缆等,并成功研制出35Kv和66Kv动态海缆。

要知道,动态海缆运行中常面临高电压、负荷波动以及绝缘老化等问题,技术难度较高,国内以亨通光电、中天科技以及东方电缆为主,具有一定的稀缺性。

值得注意的是,自2023年以来亨通光电不断为亨通高压募集资金,截至2024年7月合计募集25.9亿元资金。

那么,问题来了,亨通光电为其子公司募集资金背后的深意是什么?

这源于两个维度的考虑:

一是,下游应用的维度

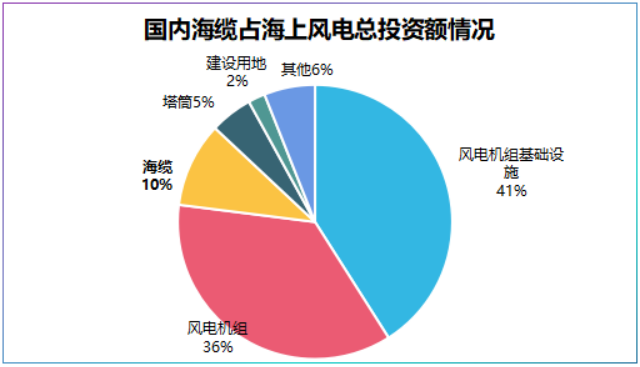

海缆被称为海上风电的“血管”,大约占海上风电项目总投资额的8%~15%,价值量并不算低。

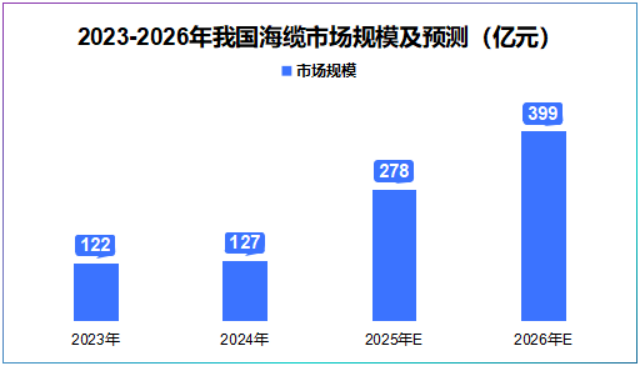

并且,数据显示2023年我国海缆市场空间达到122亿元,预计2026年将提高至399亿元,年复合增速达到48.44%,增速较快。

二是,海缆高压化的维度

伴随着单机容量以及风电项目规模的扩大,送出缆开始从220Kv向330Kv、500Kv方向发展,而亨通光电恰好主攻高压、超高压电缆。

站在以上两个维度上看,不论是为了需求扩产,还是顺应高压趋势拓展产品线,资金总是绕不开的话题,所以亨通光电此时募集资金更多是未雨绸缪。

其次,亨通华海主攻海洋通信

与亨通高压不同,亨通华为更专注于海洋通信及海洋观测,产品线侧重于海底光缆、光通信设备以及深海石油钻探设备等。

与此同时,2024年下半年亨通华海剥离了智慧城市业务,未来更聚焦于海洋通信业务。

那么,问题又来了,亨通光电看好海洋通信的原因是什么?

道理很简单,即“明天”二字。

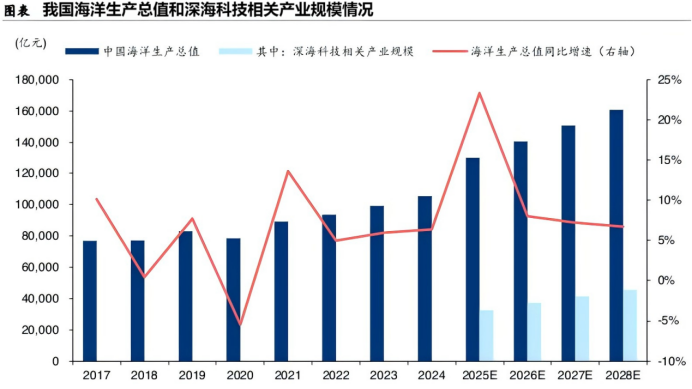

一方面,深海科技的崛起

进入2025年,深海科技成为继低空经济、人形机器人之后的另一新兴技术。据数据,2025年我国深海科技产业规模将达到3.25万亿元,预计2028年将撬动4.54万亿元的市场空间。

而全球95%以上的国际数据需要通过海底光缆传输,过去10年间,全球对海底光缆总投资约173亿美元,预计2025年达到36亿美元,同比增长约116%。

另一方面,AI技术的火热

头部企业的动作,向来是观察行业冷暖的“晴雨表”。

字节跳动预计2025年将在AI芯片以及数据中心等投入超200亿美元,Meta则计划投资100亿美元建设4万公里全球海底光缆,下游AI巨头已经行动起来了。

不得不说的是,对于企业而言,没有技术独木难支。

对于亨通光电而言,这点倒不是很担心。

光通信上,亨通光电已经形成“光棒—光纤—光缆—光网络—数据中心”全价值产业链,400G光模块已批量应用,800G光模块也已经通过交换机厂商测试。

更关键的是,亨通光电是国内唯一具备万里超长距离海底光缆项目交付能力的企业,打破了海外垄断。

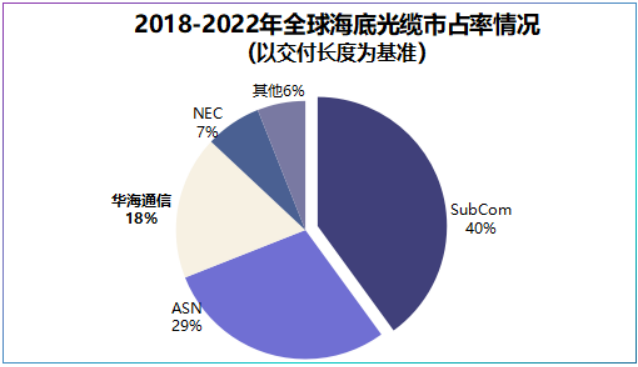

海缆上,亨通光电与东方电缆、中天科技占据国内76%的市场份额,按海缆通信交付长度看,亨通光电子公司华海通信市占率约18%,位居全球第三。

从另外两个财务指标上也能看到亨通光电的技术力。

一个是订单量

截至2024年底,公司在手订单为257亿元,2025年3月再次斩获11.33亿元订单,累计在手订单量接近270亿元。

一个是业绩

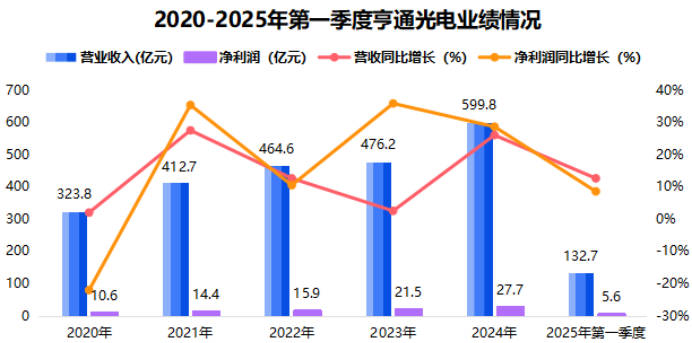

2024年,亨通光电实现营收599.8亿元,即将突破600亿大关,是海缆“三巨头”中天科技、东方电缆中最先向600亿发起冲击的公司。

净利润上,亨通光电2024年实现净利润27.7亿元,同比增长28.6%,2025年第一季度公司净利润为5.6亿元,同比增长8.5%,延续增长势头。

不过,我们注意到,在海缆、光纤行业中天科技、东方电缆和亨通光电三巨头产品差异化并不明显,按订单金额看2024年东方电缆海缆市占率达到51%,亨通光电仅13%。

亨通光电如何破局呢?

穷则变,变则通,通则久。

在亨通光电2024年财报中,意外地出现了一个新变化—“具身智能”。

一个做海缆、光纤、陆缆的为何要进军具身智能?

乍一看,亨通光电产品好像与机器人没有关联,但往深了看,亨通光电深藏不露。

除了核心产品海缆、光纤、陆缆外,公司还涉及汽车电缆以及高压线束,并已经进入小米、问界、领跑等车型。

而汽车线束与机器人线束在信号传输、抗弯折设计、设计等方面存在技术重叠,亨通光电此时布局机器人也算是水到渠成。

进展方面,亨通光电已经牵手乐聚机器人,共研人形机器人专用线束、线缆,相较中天科技、东方电缆,亨通光电已经率先跨入人形机器人,手里多了一张底牌。

可能有人会问,机器人会给亨通光电带来多少贡献呢?

空间上,预计2030年全球人形机器人出货量将达到500万台,将带来200亿元线缆市场规模,但亨通光电是否能分得一杯羹,还要看其产品的订单转化效率。

所以,亨通光电的突围之路才刚刚开始。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号