-

可控核聚变产业链全解析

糖芯儿 / 今天13:11 发布

可控核聚变被视为解决能源问题的终极方案之一。

当前全球核聚变项目建设全面提速,产业进入密集催化期。

国内五一期间,BEST(聚变能紧凑燃烧等离子体装置)总装时间提前,较原计划提前两个月启动。

日本政府近期宣布,将参与为设计耐用性较高且安全的核聚变反应堆、正在欧洲推进的建材试验计划。

4月底,ITER组织宣布项目的“人造太阳”完成建造“电磁心脏”。

可控核聚变目前正处于高速发展黄金时期,实验堆的快速落地推动产业化加速落地。一旦产业全面实现商业化,将彻底改变全球能源格局。

本文重点解析可控核聚变产业链核心环节、竞争格局、重点厂商以及产业趋势。

01 什么是可控核聚变?

可控核聚变是在人工控制条件下,实现轻原子核结合成较重原子核并释放巨大能量的过程。

因模拟太阳的能源产生机制,核聚变燃料在地球上储量丰富,且核聚变反应相对清洁,不会像裂变反应一样产生高放射性废料,被誉为“人类未来的理想能源”。

可控核聚变两大核心技术路线

磁约束核聚变(MCF):利用强磁场将高温等离子体(约1亿摄氏度)约束在环形真空室内,避免其与容器壁接触。典型装置:托卡马克(如国际热核实验堆ITER)、仿星器(如德国W7-X)。

惯性约束核聚变(ICF):通过激光或粒子束瞬间加热并压缩燃料靶丸,利用惯性约束实现高温高压条件。 典型装置:美国国家点火装置(NIF)、中国神光系列激光装置。

全球核聚变商业化进程

各国持续推进里程碑计划,如美国的“基于里程碑的聚变发展计划”、德国的“聚变2040”、日本的“聚变登月”目标,以及英国的“聚变未来”计划。

中国聚变研究始于上世纪50年代,由中核集团、中物院和中科院等科研机构主导。

当前我国聚变研究进入世界第一方阵,代表如东方超环、中国环流三号。

今年1月东方超环EAST装置实现上亿度 1066 秒稳态长脉冲高约束模等离子体运行,再次创世界纪录,聚变研究正从基础科学研究迈向工程实践。

中国聚变工程试验堆(CFETR)

在我国聚变能发展路线图中,中国聚变工程试验堆(CFETR)是聚变实用化研究的关键一步。中国星环聚能计划于 2027年底或2028年初开始商业示范堆的建设,目标是在2030年左右展示一个可输出电能的聚变反应堆。

国际热核聚变实验堆ITER计划

国际热核聚变实验堆ITER计划是当今世界规模最大、影响最深远的国际大科学工程之一。

其目的是通过建造反应堆级核聚变装置,验证和平利用核聚变发电的科学和工程技术可行性。

该计划由中国、欧盟、俄罗斯、美国、日本、韩国和印度等七方30多个国家共同合作,中国于2006年正式加入ITER计划。

目前,ITER项目历时38载尚未完成。ITER最初设定的初步运行时间为2025年,后将实现氘-氘聚变实验的目标调整至2035年,并在之后逐步过渡到完整的磁场和等离子体电流的运行。

FIA(国际核聚变协会)预计2030-2035年可实现向电网

首度 供电。02核聚变产业链

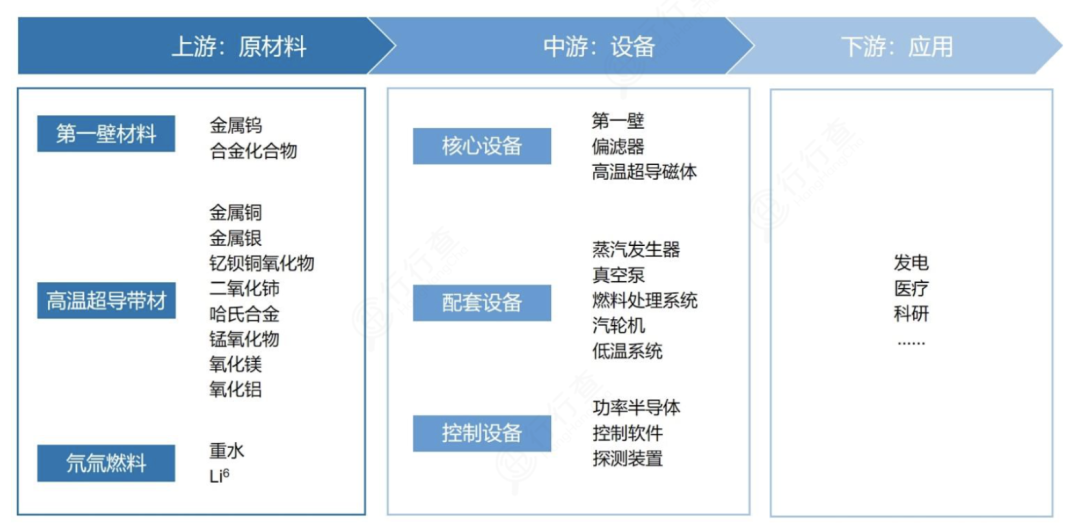

核聚变核心商业模式是发电,产业链主要分为上游原材料、中游设备、下游应用三大环节。

上游原材料包括有色金属与超导材料(钨、铜等)、钢材、特种气体(氘、氚)等;中游设备包括磁体、偏滤器、第一壁、冷却设备等;下游主要为核电厂与运营商,也可以应用在医疗等领域。

在技术验证期到工程化落地期,当前产业链关注重点在于上游材料和中游设备环节。未来,反应堆建设和试验需求也会催生产业链各环节的大量需求。

核聚变产业链图示:

资料来源:行行查

上游原料

核聚变产业链上游原材料是建造核聚变装置的基础。

主要原料包括磁体材料高温超导带材,第一壁和偏滤器包层材料、以及其他材料金属钨、铜、燃料氘氚以及电缆等。

磁体超导线材:超导线材主要用于核聚变装置的磁体系统。由于核聚变需要超高的磁场对等离子体进行约束,因此需要大电流的产生,这就需要用到超导材料。

低温超导材料:如Nb3Sn,是ITER(国际热核聚变实验堆)等传统装置的主流选择,在极低的温度下能够表现出优异的超导性能,满足高能物理、热核聚变等领域对强磁场的需求。

国内相关厂商中,西部超导在低温超导领域具备全流程生产能力,核心产品NbTi和Nb₃Sn超导线材这两种材料是核聚变装置中磁体系统的关键原材料,深度参与中国环流器系列装置(如HL-2M、CFETR)的研发。

高温超导带材:如ReBCO(稀土钡铜氧化物),可在更高温度下维持强磁场,正在被一些商业聚变公司所试验应用。

公开资料显示,永鼎股份是国内唯一实现第二代高温超导带材量产的企业,采用独有的IBAD+MOCVD技术路线,形成自主的强磁通钉扎REBCO超导薄膜制备工艺,突破国际垄断,二代高温超导带材技术达国际领先水平,产品已成功应用于中国环流器二号M(HL-2M)、国际热核聚变实验堆(ITER)等重大项目;上海超导供应了世界首台兆瓦级高温超导感应加热装置的全部高温超导带材,该加热装置由联创光电自主研制,并在黑龙江中铝集团东北轻合金公司成功投运,此外精达股份参股上海超导布局高温超导带材。

重水和Li6:实现核聚变反应的必要原料

在核聚变反应中,重水中的氘是核聚变反应的重要燃料之一,氚增殖区位于真空室内第一壁与屏蔽层之间,是聚变堆的核心功能部件之一;锂-6是生产氚的关键原料。国内相关厂商中,例如中国核电在核聚变技术研发中涉及重水中的氘元素应用。

钨和铜:第一壁与偏滤器的主体材料

钨和铜具有高熔点和高热导率等特性,在偏滤器中,铜与钨结合使用,形成钨铜合金。安泰科技为EAST提供钨铜偏滤器,形成从原材料到部件交付的全套技术体系,产品获法国WEST装置和ITER项目认可。斯瑞新材高强高导铜合金产品已成功应用于“可控核聚变”领域。

此外,在材料和零部件领域布局厂商众多,还包括中洲特材(高温耐蚀合金)、东方钽业(热压ITER铍材)、大西洋(核级焊接材料)、久盛电气、鑫宏业(电缆)、长光华芯(惯性约束技术路线激光芯片)、兰石重装(焊接式热交换器)、雪人股份(氦气螺杆压缩机)、融发核电(ITER部分部件)、国机重装(CRAFT TF线圈盒)、纽威股份(阀门)等。

中游:核心设备和系统

核聚变中游环节是整个产业链的核心,主要包括核聚变技术的研发以及设备的生产制造。

根据FIRE官方数据,聚变实验装置建设成本在百亿人民币,其中设备费用(主机、辅助系统、电力系统)占比约55%。

主机:占比约30%,包括磁体17%、包层7%、真空室4%等。

辅助系统:占比约10%,包括加热系统7%、真空系统1%、气体注入系统1%、燃料循环系统)。

电力系统:占比约15%,场地基础设施占比约15%,其余项目支持、装配、运维等占比约30%。

核心设备包括磁体、偏滤器、第一壁、磁体支撑等核聚变主机设备,以及压力容器、蒸汽发生器、汽轮机、发电机、各类泵阀等其他设备。

超导磁体

超导磁体是核聚变装置运行的核心部件。

核聚变超导磁体主要挑战在于磁体要承受磁场本身对载流线圈产生的巨大机械应力,也可以想象成给气球加压。

联创光电子公司江西联创光电超导技术有限公司(联创超导)先后完成了REBCO集束缆线及高温超导磁体的设计,2025年1月完成国内首个基于高温超导缆线的D型线圈20K温区低温实验,联创超导的磁体系统已进入交付阶段,相关各方正在积极推动中国“星火一号”核聚变项目的建设。

磁体系统

国际热核聚变实验堆ITER计划装置磁体系统由多个线圈组成。

ITER超导线圈材料主要包括Nb3Sn、NbTi等。我国承担ITER装置所有18个校正场线圈的制造,此外我国承担所有31套磁体馈线的制造。

参与的主要厂商包括中国科学院合肥物质科学研究院等离子体物理研究所、东方电气(承担ITER项目关键产品中的包层屏蔽模块和磁体支撑的研制任务);常辅股份(为ITER项目提供核级阀门电动装置及智能控制系统)等。

偏滤器:有效屏蔽来自器壁的杂质。相关厂商包括国光电气、安泰科技应流股份等。例如,国光电气研制的偏滤器是ITER项目、我国CFETR及HL - 2M等聚变项目的关键部件。

第一壁:包容等离子体区和真空区的部件。真空室为聚变反应提供超高真空环境,防止等离子体污染。合锻智能已中标真空室2.1亿元订单,预计分批交付,此外与安泰科技在偏滤器等项目同竞标,形成“材料 - 制造”联盟。国光电气、海陆重工等在真空室相关技术都具备国际竞争力。

供电系统:例如,保变电气为欧盟国际热核聚变实验堆(ITER)计划项目提供了3台300兆伏安/400千伏主变压器,是ITER计划实施以来,中方交付的首个超大部件;东方电气承担了ITER装置400kV高压变电站中的提供任务;百利电气控股子公司辽宁荣信兴业电力技术有限公司参与ITER项目电力系统中无功补偿以及滤波设备的设计制造。

此外,在储能电容和支撑电容产品方面,王子新材通过子公司宁波新容就安徽合肥项目签订了采购合同提供相关产品;景业智能重点布局核工业智能装备。

核聚变产业链核心环节和部分厂商:

聚变装置

根据IAEA,当前全球范围内,聚变装置共159台。

按状态划分:正在运行100台,在建14台,规划建造45台。

按类型划分:实验装置约139台(占比88%),聚变电厂20台(占比12%)。

按技术路线划分:托卡马克79台,仿星器23台,激光/惯性约束12台,其他路线45台。

中核集团:牵头成立可控核聚变创新联合体,整合央企、科研院所、高校资源,主导聚变堆工程化研究。自主研制的“中国环流三号”装置(被誉为新一代人造太阳)首次实现了原子核温度1.17亿度和电子温度1.6亿度,核心参数均突破一亿度大关,标志着中国在可控核聚变技术上实现显著跃升。

中科院等离子体物理研究所:EAST(全超导托卡马克核聚变实验装置),实现“亿度千秒”高约束模燃烧,突破稳态运行技术瓶颈。

星环聚能:球形托卡马克装置,探索稳态运行与高效聚变能量输出技术,通过模块化设计快速迭代,推动聚变技术产业化。

整体来看,可控核聚变目前处于工程验证阶段,重点关注有ITER项目交付及国内新实验装置建设的核心设备供应商。

新一代人造太阳“中国环流三号”实验现场:

下游:核电站运营

核电站运营是核聚变技术成果转化与商业化应用的核心环节,其目标是实现核聚变技术的商业化应用。中国核电、中国广核、国家电投、华能集团等在该领域是主要参与方。

此外,从核聚变产业布局来看,近年来核聚变处在产业风口,各国政府加快政策落地与资金扶持,资本布局也在加速。

根据FIA发布的年度报告,2024年核聚变行业已吸引超过71亿美元的投资,其中新资金超过9亿美元。核聚变的终端用户从亚马逊、微软这样的云厂商,到能源和公用事业领域,吸引了大量的长线的公共和私人投资。

当前国内核聚变项目正在加速推进。今年以来,聚变新能、中科院等离子体所等公司密集招标,累计采购项目约46项。后续相关催化包括国光电气混合堆项目揭牌及潜在招标,如BEST、CRAFT、星火一号、“中国环流三号”等项目密集招投标,将进一步推动国内核聚变行业的发展。乐晴智库精选

公安备案号 51010802001128号

公安备案号 51010802001128号