-

卡游IPO之惑:“小学生生意”与“零对价”股权激励争议

中孚君

/ 05月16日 11:11 发布

/ 05月16日 11:11 发布

距离上次向港交所递表的申请资料失效大半年过后,卡游有限公司(以下简称“卡游”)再次站在了港交所的大门口。

近期,卡游在更新财务资料后再次提交了新版招股书,这家以集换式卡牌为主要业务的公司,近年来凭借热门IP授权卡牌产品在市场上取得了较高的知名度和市场份额,同时也带来了诸多未成年人,尤其是低龄儿童沉迷式消费的监管问题。

眼下,港股市场由泡泡玛特带起的“新消费旋风”热度正高,卡游能否顺利实现IPO并从中分一杯羹?以“赚小孩儿钱”为特色的商业模式,又该如何平衡商业利益最大化与企业的社会责任?

01、实控人几乎零对价获取股权激励

参照泡泡玛特的业绩与股价暴涨路径,卡游其实也是很有“爆相”的。

据招股书,卡游是一家集换式卡牌及相关玩具、文具的泛娱乐玩具厂商,其核心驱动力在于其强大的IP运营能力和产品创新能力。通过与多个热门IP合作,卡游能够持续推出受欢迎的产品。例如,2024年小马宝莉、精灵梦叶罗丽、蛋仔派对三大IP的卡牌销量大幅增加,带动了公司整体营收。

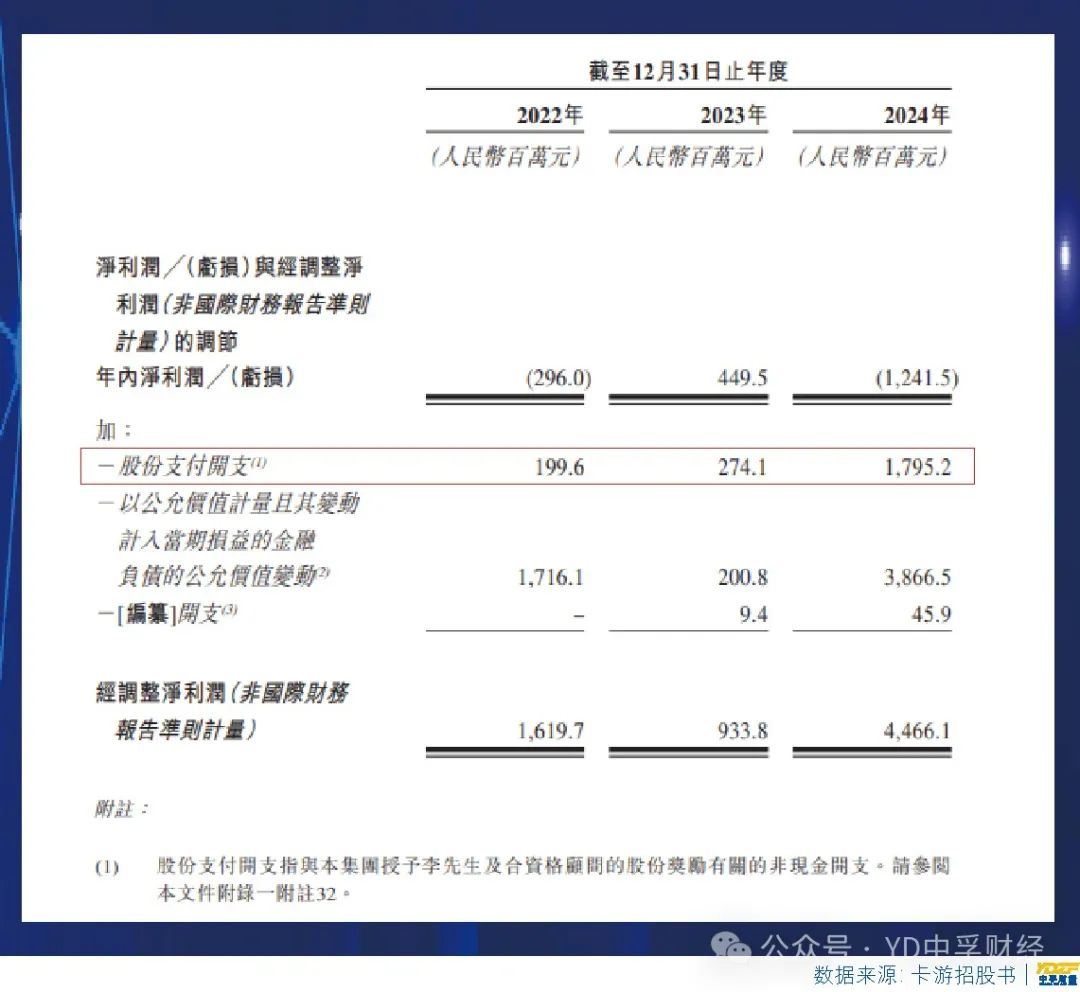

2022年至2024年(以下简称报告期),卡游营收分别为41.31亿元、26.62亿元、100.57亿元;同期的净利润分别为-2.96亿元、4.49亿元和-12.42亿元,合计净亏损10.89亿元,主要系优先股公允价值变动,计入到了当期损益当中。经调整净利润分别为16.20亿元、9.34亿元、44.66亿元。2024年,卡游实现营收同比增长277.8%,净利润同比增长378.16%,净利润率高达44.4%。

毛利率则是衡量一家公司市场地位与议价权的重要指标之一,2022年至2024年,卡游的集换式卡牌毛利率分别为69.9%、71.1%、71.3%,高于行业平均水平。

可以看出,2023年卡游的营收和经调整净利润均出现了断崖式暴跌,2024年又转为大幅度暴增,且营收首次突破百亿元。虽然看起来一派繁荣,但这种大起大落的业绩走势,对一家上市公司来说却往往意味着,其业绩的稳定性与增长的持续性面临着极大不确定性。

而在这些亮眼数据背后,其财报中的一些重要指标也不容乐观。2024年,卡游的行政费用高达26.8亿元,相较2023年增加了近19亿元,而这其中有17.95亿元是股份支付开支。2024年1月,卡游以“0.0001美元/股”的对价给实控人李奇斌、李淑芳(李奇斌的姐姐)以及股东罗宁林合计授予了1307189股的股权激励,这也直接导致该年度卡游亏损12.42亿。

这种股权激励虽然不至于是“提前开香槟”式的未上市先分红,但实质也是用上市前的利润折算成股份分给了实控人、亲属及重要股东。一旦成功上市并符合减持条件时,这部分股权随时可以变现,也相当于提前拿到的“分红”,各位品品这操作的精妙之处。

更值得注意的是,港交所《上市规则》规定,涉及控股股东或关联方的激励安排,需详细说明交易定价的公平性,并由独立非执行董事审批相关激励授予。但卡游的招股书中仅表示:上述三位股权激励对象为公司整体发展做了贡献,或者提供了供应链、数字化运营等方面的咨询,但这种贡献对应“0.0001美元/股”这个几乎是白送的定价,其合规性及相对于中小投资者的公平性都有待商榷。

02、饱受争议的商业模式与IP持续性

除了在财务及股权运作等方面的问题,卡游更为市场所广泛诟病的问题还在于其未成年消费者监管是否充分。

2024年,中国监管机构重点关注数据出境安全和未成年人信息保护,要求补充说明如何落实《数据安全法》《儿童个人信息网络保护规定》等法规。尽管卡游在招股书中承诺加强年龄验证机制,但有多家媒体报道调查显示,其线下门店仍存在未成年人购买盲盒监管“形同虚设”的现象。

事实上,2023年6月《盲盒经营行为规范指引》实施后,卡游2023年营收及净利润均同比出现暴跌,其中一个很重要的原因就在于政策禁止向8岁以下儿童销售盲盒,直接打击其主力消费群体。尽管卡游声称已调整销售策略,但实际执行效果仍有待验证。此前报道调查显示,有学生半年内消费近10万元购卡,对公司的未成年消费者保护机制提出质疑。

而在2024年,卡游是如何在监管加强的基础上实现了营收大幅突破百亿的?卡游对此的解释是,“于2024年,集换式卡牌的销量较2023年大幅增加,主要受我们于过往年度持续IP多样化所带动,其加快开发及营销以日益多样化的IP为主题的集换式卡牌。具体而言,来自小马宝莉、叶罗丽及蛋仔派对IP主题产品的收入于2024年大幅增加。于2024年,我们拥有十个单独收入贡献超过人民币100百万元(合人民币1亿)的IP。”

但值得注意的是,卡游的销售渠道主要为经销商渠道,2024年,其经销渠道的营收占比为92.5%。而这些经销商又通过各级城市文具店、小卖部等终端网点,这些网点有相当数量位于中小学周边;以及与名创优品等大型连锁商超合作,重点布局一二线城市玩具专柜。在这样的线下渠道布局中,特别是中小学周边的文具店等终端,低龄消费者没有家长陪同也是极容易买到卡游的盲盒产品的。

如果说这些围绕中小学周边的文具店就相当于卡游销售网络的“毛细血管”,可以深入到各级城市的所有角落,这样的终端遍街及巷,卡游是否有足够把控力通过经销商去监督这些文具店严格落实未成年消费者的消费保护机制?这无疑是摆在卡游面前的巨大难题。

再来看卡游的商业模式,其核心要素之一就是IP运营。公司的几大收入来源IP小马宝莉、奥特曼、火影忍者等,均为授权使用IP,也因此公司的IP授权费用十分高昂且增长迅猛:2022-2024年,卡游支付给IP授权方的费用分别为2.11亿元、1.54亿元、7.68亿元,2024年同比暴增399%,远超同期的营收增速。授权费用占营收比重从2022年的16.4%跃升至2024年的23.3%。卡游也希望逐步培育出自己的大IP,但截至目前收效不大,尚未形成有效的收入替代来源。

另外,卡游拥有玩具和文具两大业务板块,但玩具业务细分下的集换式卡牌业务是绝对的营收主力。2022年至2024年,集换式卡牌收入分别为39.30亿元、21.79亿元和82.00亿元,占总营收的比例分别为95.1%、81.8%和81.5%。一旦这一类型产品市场出现波动,卡游的营收与利润将首当其冲受到影响。这也是一家公司过度依赖单一产品形态的风险所在。

另外,根据此前卡游融资时的相关协议,卡游需要在2026年6月前完成上市,否则参投A轮的红杉、腾讯旗下投资机构有权要求卡游赎回其股权,并向卡游索取每年8%的利息。

总体而言,卡游在IP授权、单一品类依赖、监管与合规等方面均存在不同程度的隐忧,如何积极应对这些挑战,提升合规管理水平,实现商业利润与社会责任的平衡,以实现企业自身的可持续发展?对于卡游来说,需要解决的问题还很多,而留给它实现上市的时间已经不多了。

公安备案号 51010802001128号

公安备案号 51010802001128号