-

碳纤维产业链深度梳理

桥豆麻袋 / 今天08:13 发布

近期,碳纤维板块迎来了诸多利好催化,展现出强劲的发展势头。

市场需求呈现爆发式增长。军工领域,某重点型号装备确认采用超万级碳纤维部件,首批订单价值超10亿元,导弹弹体、无人机结构件等需求激增。

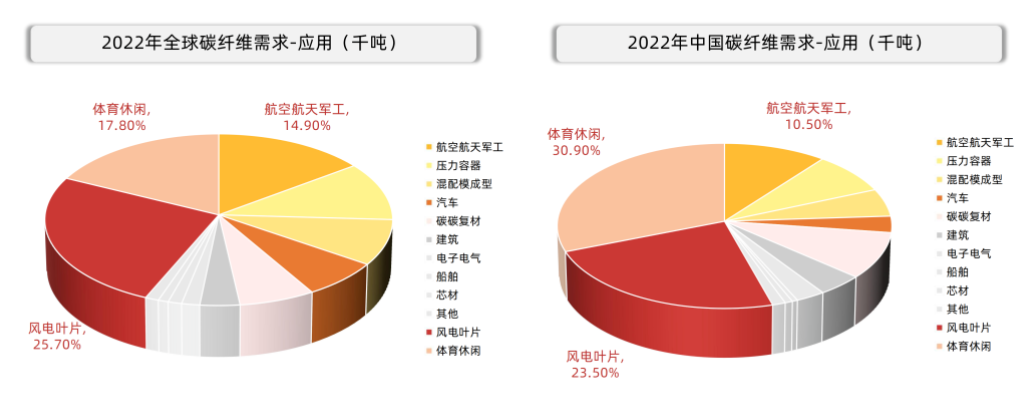

民用市场同样火热,新能源汽车为解决电池续航焦虑,特斯拉 Cybertruck、比亚迪高端车型以及小米SU7 等纷纷采用碳纤维部件,预计2025 年汽车领域碳纤维需求占比提升至15%。风电叶片大型化趋势下,海上风电叶片长度超10 米,2025年全球风电碳纤维需求或超6万吨,占总量 40% 。

氢能储运方面,中国规划2025 年氢能车保有量5万辆,高压储氢瓶(IV 型)对 T700 级碳纤维需求约1.5万吨 。此外,人形机器人、飞行汽车等新兴领域也加速了碳纤维的需求释放。

企业层面,头部企业近期密集订购大型热压罐等关键生产设备,积极布局扩大产能。吉林化纤集团与华为技术有限公司就碳纤维下游应用技术研发及产业化展开深入合作,拓展应用边界。这些因素共同作用,推动碳纤维板块热度持续攀升 。

01 碳纤维行业概览

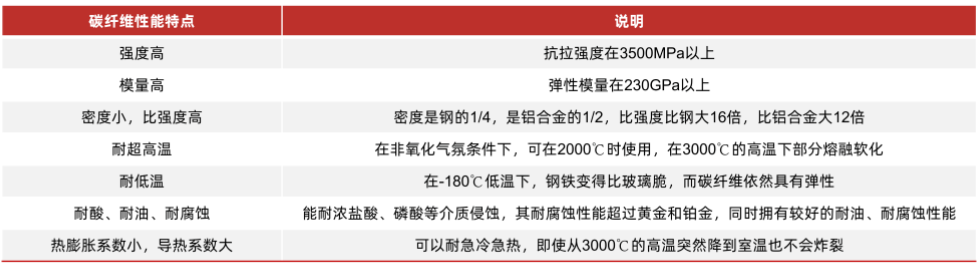

碳纤维是含碳量高于90% 的无机高分子纤维,兼具高强度、高模量、低密度、耐腐蚀等优异性能,被誉为 “新材料之王”。作为现代高端制造业的关键基础材料,碳纤维广泛应用于航空航天、风电叶片、体育休闲、汽车制造等领域,其发展水平直接影响国家高端装备制造能力与产业竞争力。

在全球新材料市场中,碳纤维产业规模持续扩张。据统计,2023年全球碳纤维市场规模已突破百亿美元,且保持年均10%以上的增速。

02 碳纤维主要产品及性能特点

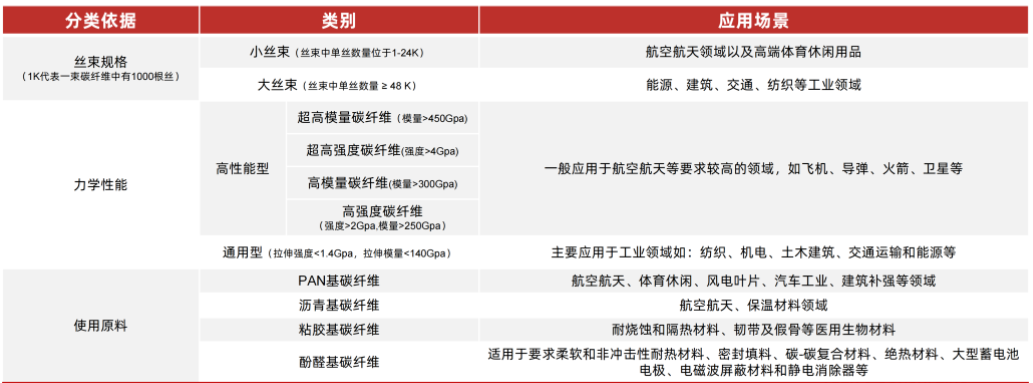

(一)PAN 基碳纤维

PAN 基碳纤维是以聚丙烯腈(PAN)为原丝,经预氧化、碳化等工艺制成,是目前应用最广泛的碳纤维品种,占全球碳纤维总产量的 90%以上。根据力学性能,可分为高强型、高模型、高强中模型等。高强型碳纤维拉伸强度可达 5000MPa 以上,适用于航空航天结构件、体育用品等;高模型碳纤维模量超过 300GPa,常用于卫星支架、风电叶片等对刚性要求高的领域。例如,T800 级PAN基碳纤维在航空领域可大幅减轻飞机结构重量,提升燃油效率与飞行性能。

(二)沥青基碳纤维

沥青基碳纤维以石油沥青或煤沥青为原料,具有高模量、高导热等特性,其最高模量可达1000GPa以上。该产品在航天飞行器热防护系统、电子器件散热等领域具有独特优势。但因生产工艺复杂,成本较高,目前市场占比较小,主要应用于高端特殊领域。

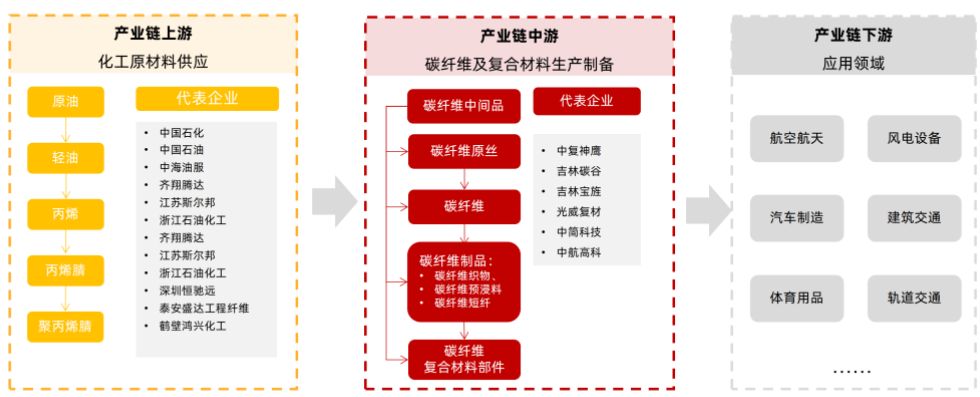

03 碳纤维产业链结构

碳纤维产业链较长,覆盖从原油原料到终端应用的完整制造过程,其中中游是核心环节,技术、资金、设备等门槛较高。

(一)上游:原材料与关键设备

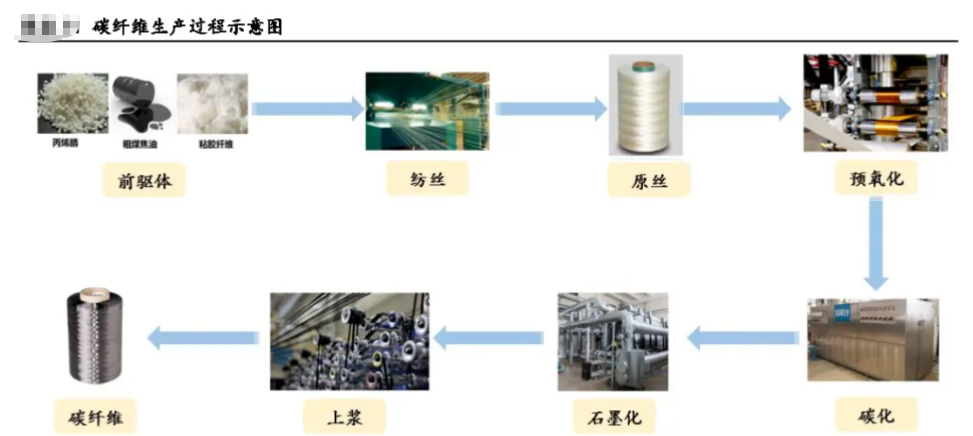

碳纤维产业链上游主要包括原丝生产、碳化设备制造及辅助材料供应。原丝是决定碳纤维性能与成本的核心原料,约占碳纤维总成本的50%。PAN 基原丝生产企业如吉林碳谷,通过优化聚合工艺,实现原丝质量与产量双提升。

碳化设备制造方面,国内企业在高温碳化炉、牵伸装置等关键设备取得突破,降低对进口设备的依赖;辅助材料如浸润剂、表面处理剂等,对提升碳纤维与树脂基体的界面性能至关重要。

(二)中游:碳纤维制造与加工

中游涵盖碳纤维原丝碳化、预浸料制备及复合材料成型。中简科技、光威复材等企业专注高性能碳纤维生产,产品广泛应用于航空航天领域;预浸料是碳纤维与树脂的中间产品,通过将碳纤维浸渍树脂后烘干制成,便于后续复合材料加工;复合材料成型工艺包括模压成型、缠绕成型、拉挤成型等,满足不同领域产品的定制化需求。

(三)下游:应用与市场

下游应用领域广泛,航空航天是技术门槛最高、附加值最大的市场,用于制造飞机机翼、机身结构件等;风电叶片领域需求增长迅速,碳纤维可显著提升叶片长度与发电效率;汽车轻量化推动碳纤维在新能源汽车领域的应用,特斯拉、比亚迪等车企已逐步采用碳纤维部件;体育休闲领域,碳纤维用于制造高尔夫球杆、自行车架等高端产品,占据较大市场份额。

04 价值量分布

在碳纤维产业链价值分配中,高性能碳纤维生产环节附加值最高,约占产业链总价值的 40%,主要因技术壁垒高、研发投入大。

原丝生产环节价值占比约 25%,是保证碳纤维质量的基础;复合材料加工与应用环节价值占比约 35%,其附加值随产品复杂度与应用领域而变化。例如,航空航天用碳纤维复合材料因性能要求严苛,价值量远高于体育休闲产品。

05 行业竞争格局

(一)全球竞争格局

当前全球碳纤维市场呈现“一超多强” 态势。日本东丽、东邦、三菱丽阳三家企业凭借先发技术优势,占据全球高性能碳纤维市场约60%的份额,尤其在 T1000 级以上超高强度碳纤维领域形成技术垄断,主导航空航天等高附加值市场。

美国赫氏、卓尔泰克则聚焦大丝束碳纤维生产,在风电、汽车等民用领域具有较强竞争力。欧洲企业如德国西格里,专注特殊领域碳纤维开发,在高端工业应用市场占据一席之地。

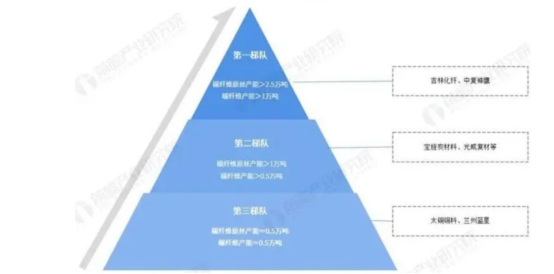

(二)国内竞争格局

国内碳纤维行业起步较晚,但近年来发展迅速,逐步形成“龙头引领、梯队发展” 格局。以光威复材、中简科技为代表的头部企业,已实现 T700、T800 级高性能碳纤维量产,打破国外垄断,产品广泛应用于航空航天领域;

吉林碳谷凭借原丝产能优势,占据国内原丝市场超 50% 份额,为中游企业提供稳定原料供应。此外,中复神鹰、恒神股份等企业加速扩产,在中高端碳纤维市场持续发力。不过,国内企业在超高强度碳纤维、大丝束规模化生产等方面与国际巨头仍存在差距,部分高端产品仍依赖进口。

06 行业发展趋势

(一)技术创新方向

未来,碳纤维技术将向低成本、高性能、大丝束方向发展。通过优化原丝制备工艺,降低生产成本;开发新型碳化技术,提升碳纤维力学性能;大丝束碳纤维凭借成本优势,有望在风电、建筑等大规模应用领域实现突破。同时,碳纤维与人工智能、大数据结合,推动智能制造升级,提高生产效率与产品稳定性。

(二)市场需求变化

国内市场,随着“双碳” 目标推进,风电、氢能等清洁能源领域对碳纤维需求激增;航空航天产业加速发展,对高性能碳纤维需求持续增长。国际市场,我国碳纤维凭借性价比优势,逐步打破国外垄断,在东南亚、欧洲等地区市场份额不断扩大。预计到 2025 年,全球碳纤维市场需求将突破 25 万吨,中国市场需求占比超 30%,成为全球最大消费市场。

七、产业核心上市企业梳理

1、上游:原材料和设备: 丙烯腈: 中石油、中石化、江苏斯尔邦石化、浙江石化、山东海江化工;

碳纤维原丝:光威复材、中简科技、恒神股份、中复神鹰、浙江宝旌、吉林碳谷;其中上游原丝龙头吉林碳谷占据国内市场超50%份额;

2、中游:碳纤维生产:

碳纤维:光威复材、中简科技、恒神股份、中复神鹰、吉林化纤、吉林国兴、浙江宝旌,其中光威复材、中简科技在高性能碳纤维领域技术领先。

碳纤维织物: 光威复材、中简科技、恒神股份、江苏奥盛;

预浸料: 光威复材、恒神股份、江苏奥盛;

碳纤维复合材料:中航高科、光威复材、中复神鹰、江苏恒神、新万兴、山东江山、浙江宝旌。

3、下游:工业产品:

航空航天: 中国商飞、中航工业; 风电: 维斯塔斯; TPI:中材科技、时代新材、明阳凤份、中复连众、重通叶片;其中中材科技在风电叶片复合材料领域处于行业主导地位。 压力容器: 中复科金、浙江凯博、江苏中盛、上海高压、南京宝色、山东环日; 碳碳热场: 金博股份、中天火箭、隆基股份; 休闲体育: 威海光威、飞鸽车业、喜德盛、李宁、上海永久。 赛道投研

公安备案号 51010802001128号

公安备案号 51010802001128号