-

中信建投 | 计算机板块25Q1已显复苏态势

A股计划 / 今天08:34 发布

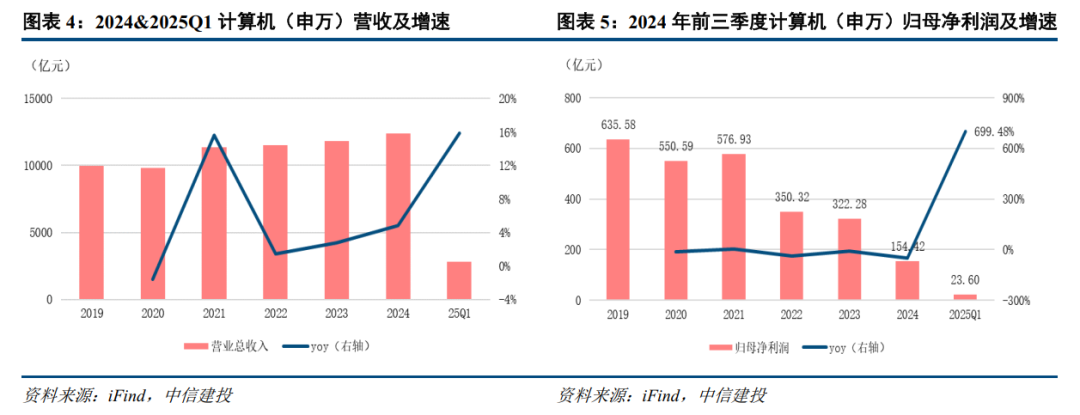

计算机板块2024年全年合计实现营业收入12397.93亿元,同比增长4.83%;合计实现归母净利润154.42亿元,同比下滑52.08%;合计实现扣非归母净利润52.18亿元,同比下滑63.81%,整体利润端承压明显。2025年第一季度,计算机板块合计实现营业收入2800.86亿元,同比增长15.89%;合计实现归母净利润23.60亿元,同比增长699.48%,利润增速迎来拐点;合计实现扣非归母净利润-3.42亿元,同比减亏84.40%。计算机板块24年业绩承压,25Q1拐点已现。

2024年计算机行业整体收入保持正增长,利润受宏观经济影响承压相对严重,2025年一季度利润增速拐点已现。截止2025年5月6日,申万计算机行业共计337家上市企业(剔除北交所23家),均已发布2024年年度报告及2025年一季度报告。上述公司2024年全年合计实现营业收入12397.93亿元,同比增长4.83%;合计实现归母净利润154.42亿元,同比下滑52.08%;合计实现扣非归母净利润52.18亿元,同比下滑63.81%,整体利润端承压明显。2025年第一季度,上述公司合计实现营业收入2800.86亿元,同比增长15.89%;合计实现归母净利润23.60亿元,同比增长699.48%,利润增速迎来拐点;合计实现扣非归母净利润-3.42亿元,同比减亏84.40%。

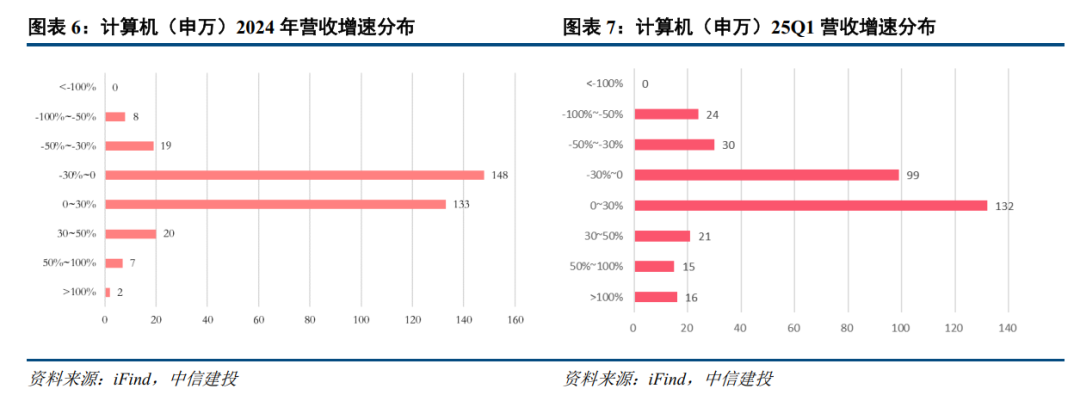

2024年计算机企业收入端表现一般,25Q1持续改善。从收入分布结构看,2024年全年337家上市公司总共有162家实现正增长,未达半数,整体表现一般。神思电子、亚信安全收入实现翻倍以上增长,分别因大项目验收以及重大资产重组所致。2025年第一季度,184家公司收入同比增长,且单季度收入增速高于50%的公司家数由9家显著提升至31家,较2024年全年营收端持续改善。

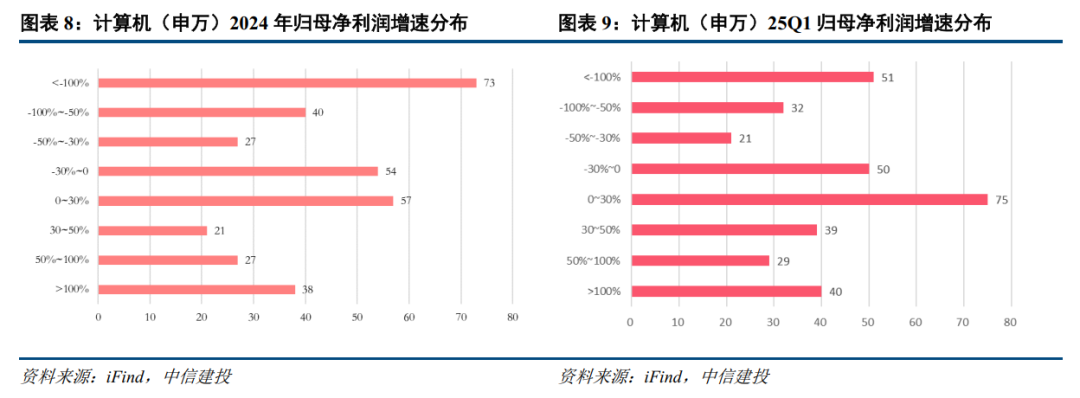

2024年多数计算机企业利润端承压,25Q1改善明显。从利润分布结构看,2024年仅约4成公司实现利润同比增长,73家公司利润增速低于-100%。2025年第一季度,8成以上公司(183家)实现利润同比正增长,利润修复基本同步于收入修复,其中盈利扩大、亏损缩小、扭亏为盈的企业分别59、72、61家。

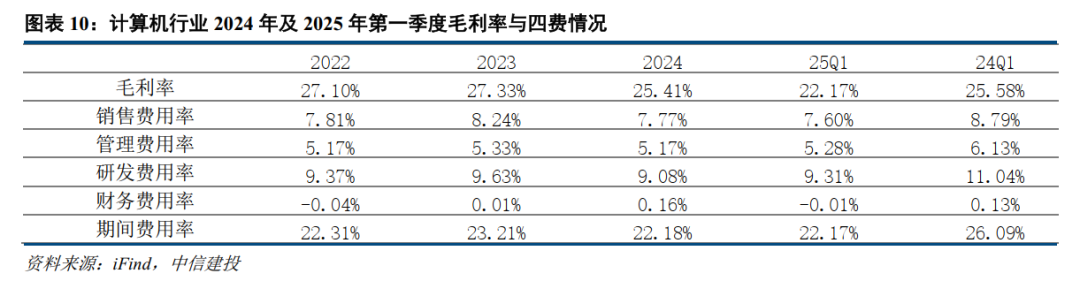

宏观弱势下毛利率承压,强化费控缓解经营压力。2024年计算机行业整体毛利率为25.41%,同比下滑1.92pp;整体销售/管理/研发/财务费用率分别为7.77%/5.17%/9.08%/0.16%,分别变动-0.46/-0.16/-0.55/+0.15pp,除财务费用率受汇兑及利率影响有所波动外均保持下行,整体期间费用率下降1.03pp。25Q1,计算机行业整体毛利率为22.17%,同比下滑3.40pp;整体销售/管理/研发/财务费用率分别为7.60%/5.28%/9.31%/-0.01%,分别变动-1.19/-0.86/-1.73/-0.15pp,均保持下行,整体期间费用率下降3.92pp,期间费用率降幅高于毛利率降幅,净利率同比回升。

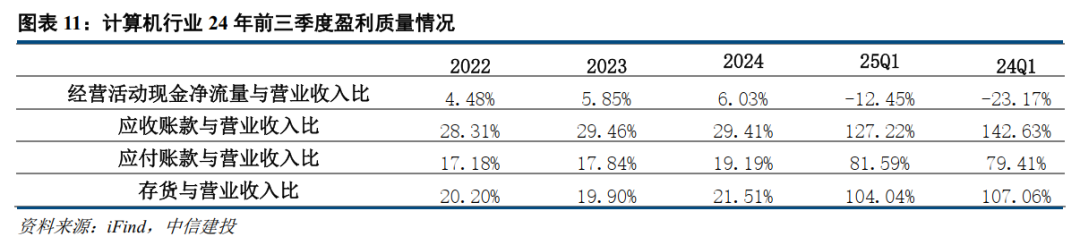

2024年经营质量同比基本持平,25Q1较去年同期持续改善。2024年计算机行业经营活动现金净流量与营业收入比为6.03%,同比实现微增,第四季度经营质量显著改善。应收账款与营业收入比为29.41%,同比基本持平,多数企业将回款作为重点发力方向,扭转2024年前三季度经营性现金流同比下滑趋势;应付账款与营业收入比则提升1.35pp至19.19%。此外,2024年计算机行业存货与营业收入比达到21.51%,同比提升1.61pp,主要系需求弱势下产品存在一定的积压。2025年第一季度,计算机行业经营质量同比显著改善,经营性现金流净额/营业收入、应收账款/营业收入均改善超10个百分点,且存货水平较去年同期有所回落,计算机行业经营质量显著改善。

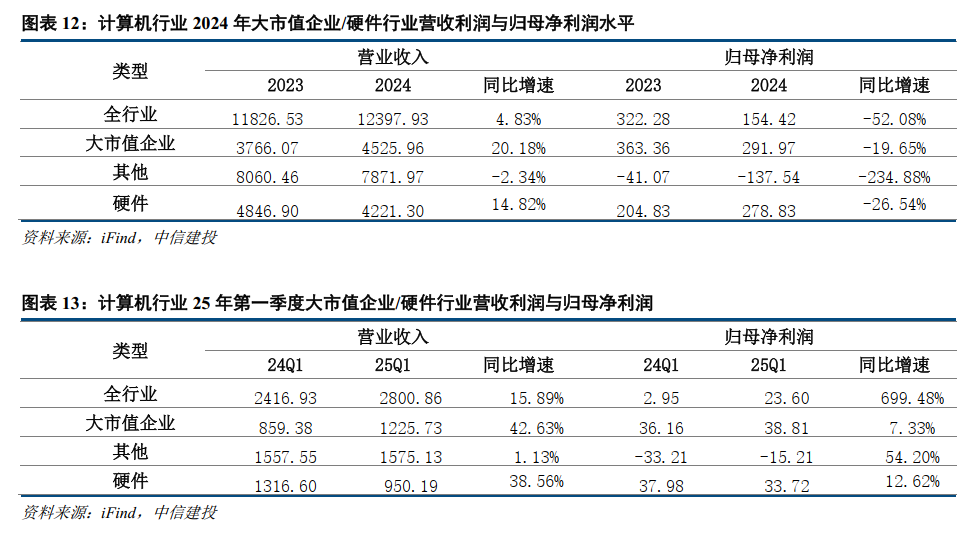

大型企业业绩韧性相对较强,中小企业25Q1减亏明显,硬件板块保持高速增长。截止2024年12月31日,申万计算机中市值超过500亿的企业共有14家,分别为海康威视、金山办公、同花顺、科大讯飞、宝信软件、中科曙光、紫光股份、德赛西威、三六零、浪潮信息、大华股份、华大九天、软通动力、恒生电子。2024年全年计算机行业营收整体同比上涨4.83%,其中上述大市值企业营收同比增长20.18%,其他中小市值企业营收下滑2.34%;而从利润端看,在全行业实现业绩下滑52.08%的背景下,大市值企业归母净利润仅下滑19.65%,反映了大企业在宏观弱势时较强的韧性,而其他中小市值企业业绩则显著走弱,同比下滑234.88%。此外,我们选取海康威视、大华股份、紫光股份、中科曙光、浪潮信息、中国长城、电科数字、神州数码等以计算机硬件为主要业务的公司作为硬件板块,2024年合计营收增长14.82%,合计利润增速为-26.54%,均超过行业平均水平,反映基础设施景气度较高,与海外同趋。

2025年第一季度,500亿市值企业新增一家用友网络,十五家大市值企业营业收入合计同比增长42.63%,优于全行业15.89%的增速及其他中小市值企业1.13%的增速;大市值企业归母净利润同比增长7.73%,而得益于中小企业在25Q1利润端显著减亏,亏损由去年同期的33亿元收窄至15亿元,带动全板块利润水平大幅修复。八家硬件企业营业收入合计同比增长38.56%,归母净利润同比增长12.62%,延续24年高景气趋势。

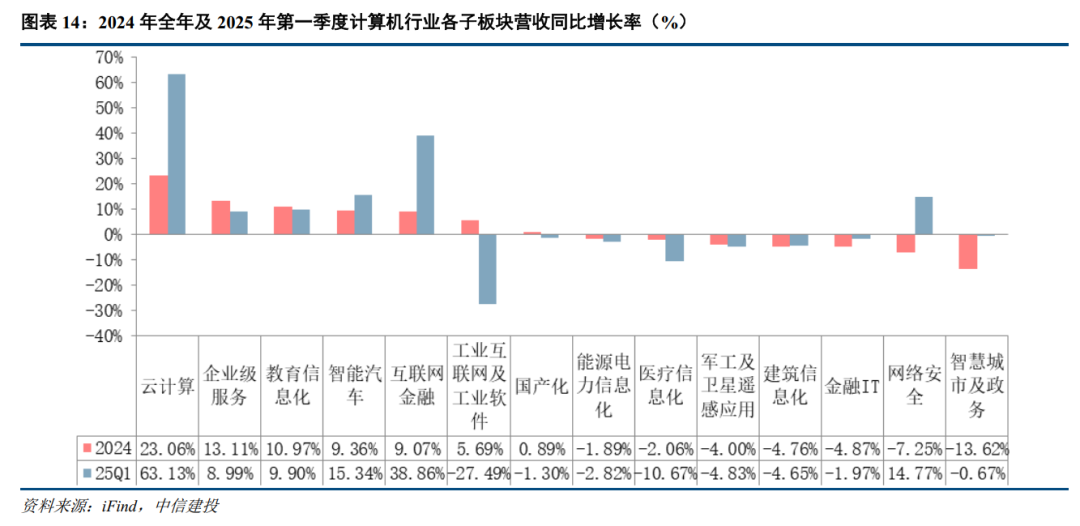

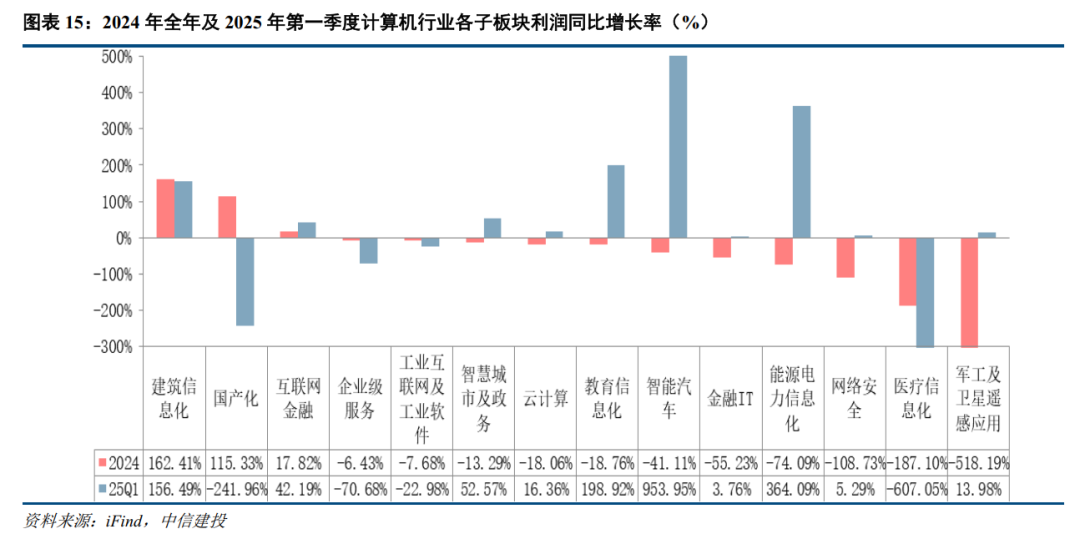

2024年多数板块经营承压,国产化、互联网金融相对强势。2024年,营收和净利润均保持快速增长的板块包括互联网金融(营收+9.07%,利润+17.82%)、国产化(营收+0.89%,利润+115.33%);营收稳步增长,但受费用、成本、竞争等因素增长影响导致利润下降的板块包括云计算(营收+23.06%,利润--18.06%)、企业级服务(营收+13.11%,利润-6.43%)、教育信息化(营收+10.97%,利润-18.76%)、智能汽车(营收+9.36%,利润-41.11%)、工业互联网及软件(营收+5.69%,利润-7.68%);受宏观环境及季节性波动影响,多数板块营收利润均承压,包括能源电力信息化(营收-1.89%,利润-74.09%)、医疗信息化(营收-2.06%,利润-187.10%)、军工及卫星遥感应用(营收-4.00%,利润518.19%)、建筑信息化(营收-4.76%,利润162.41%)、金融IT(营收-4.87%,利润-55.23%)、网络安全(营收-7.25%,利润-108.73%)、智慧城市及政务(营收-13.62%,利润-13.29%)。

2025年,多数板块呈现回暖趋势,云计算、互联网金融、智能汽车、网络安全、教育信息化等板块实现收入利润双增,中小企业减亏效应明显,行业整体及各细分板块利润修复力度显著大于营收增长。互联网金融板块受益于去年4季度以来资本市场回暖,在细分板块中表现最为突出;云计算板块得益于AI的蓬勃发展,算力基础设施、智能平台、AI应用等环节均保持高景气度,下游需求旺盛助力企业业绩增长与修复。

政策催化与产业趋势共振,看好计算机板块后续行情。政策层面,2024年以来,密集出台一系列政策文件,明确提出“适度超前建设数字基础设施”和“人工智能+”行动,通过财政补贴、税收优惠及产业园区建设等举措,加速AI技术在政府与央国企的落地。技术突破方面,国产大模型DeepSeek R2版本即将发布,性能的进一步提升预计将更好的推动企业端AI Agent落地,助力企业数字化、智能化建设,提升企业管理效率。预计AI驱动的基础设施投资以及其在企业端的平台及应用建设将加速渗透,AI产业仍将保持高景气度。业绩端2025年第一季度拐点已现,考虑到去年上半年行业整体承压,今年第二季度业绩修复有望持续,且计算机机构重仓持股比例连续五季度处于低配水平,看好AI驱动下的板块后续行情。

总结:对计算机板块337家企业2024年年报及2025年一季报进行分析,2024年全年合计实现营业收入12397.93亿元,同比增长4.83%;合计实现归母净利润154.42亿元,同比下滑52.08%;合计实现扣非归母净利润52.18亿元,同比下滑63.81%,整体利润端承压明显。2025年第一季度,上述公司合计实现营业收入2800.86亿元,同比增长15.89%;合计实现归母净利润23.60亿元,同比增长699.48%,利润增速迎来拐点;合计实现扣非归母净利润-3.42亿元,同比减亏84.40%。计算机行业2024年经营质量同比基本持平,25Q1较去年同期持续改善,经营性现金流净额、应收账款收入比重等同比优化超10个百分点。市值超过500亿的企业韧性较强,中小企业25Q1减亏明显,硬件板块保持高速增长。分子版块看,2024年多数板块经营承压,国产化、互联网金融相对强势;2025年,多数板块呈现回暖趋势,云计算、互联网金融、智能汽车、网络安全、教育信息化等板块实现收入利润双增,中小企业减亏效应明显,行业整体及各细分板块利润修复力度显著大于营收增长。

投资建议:计算机板块24年业绩承压,25Q1拐点已现,互联网金融及云计算等板块维持高景气。

1)AI模型及技术持续迭代,继续看好ERP和政府方向率先落地订单和产品。

2)模型私有化需求增加,利好一体机、超融合和 B 端服务外包企业。

3)市场情绪回暖带动风险偏好回升,叠加指数趋势向上,利好互联网金融板块。

4)关税影响逐步缓解,中美双边谈判落地下,前期误杀标的有望修复。

公安备案号 51010802001128号

公安备案号 51010802001128号