-

国力股份:25年迎业绩拐点,军品和半导体有望翻倍

无名8 / 今天12:57 发布

事件概述

公司披露2024年年报及2025年一季报。2024年营业收入7.92亿元,同比增长14.46%,归母净利0.30亿元,同比下降52.89%;25Q1营业收入2.30亿元,同比增长59.41%;归母净利0.12亿元,同比增长183.46%。

分析判断

► 2025年迎业绩拐点,高毛利军品、半导体业务有望实现翻倍增长

分业务来看,2024年真空继电器(军工)、直接接触器(新能源车及充电设施)、交流接触器(风光储)、真容器(半导体)、真空有源器件(大科学装置)分别实现收入1.20、4.13、1.34、0.73、0.38亿元,同比增速分别-3.92%、+28.29%、-14.85%、+81.18%、+27.05%,毛利率分别为62.47%、19.50%、15.73%、41.88%、51.65%。由于新能源产品受降价影响、高毛利军品交付减少,公司24年综合毛利率下降7.12 pcts至29.36%。但我们认为,军品业务恢复明显,随着未来军品占比不断提升,且半导体产品实现批量供应,公司整体盈利水平有望回升。从整体规模上来看,我们认为,2025年将是公司业绩拐点,军品及半导体业务或有望实现翻倍增长。

► 军工:需求明显恢复叠加升级换代,控制盒加速交付

据2024年年报,公司是进入市场较早的国产军用真空继电器供应商,近年来又陆续开发了军用直流接触器市场,产品型号和应用场景不断扩充,销售收入稳步提高。2024年公司完成无线化集成高压控制盒项目,启动新一代平台化高功率控制盒研发;大功率高压直流智能配电系统项目进展顺利,直流接触器下游延伸产品获高端客户认可,进入系列化阶段。公司特种业务控制盒产品在2024年6月开始批量交付。据25年3月11日投关信息表,公司各主要业务板块的客户需求均比较乐观;防务领域的控制盒也在稳定交付,真空继电器的交付预计在今年逐步恢复。我们认为,特种控制盒是公司近年最为重要的产品之一,前期受行业需求等影响,较难兑现。而自去年底以来,控制盒实现批量交付,公司能力得以验证,后续也有望开拓更多元客户,持续释放业绩。

► 半导体:验证加速,实现华为产品出货,预计今年收入显著增加

公司是国内半导体设备电子器件发展较早的供应商之一,公司产品广泛应用于等离子体刻蚀、增强气相沉积、气相清洗等设备中。据2024年年报,公司成功研发高耐压射频快速继电器,进入小批量生产阶段,应用于射频通信系统及高电压隔离系统;完成高性能精细化真容器及配套马达驱动、控制系统的研发,产品获国内半导体高端客户认可,实现批量交付。

据24年5月21日、6月12日投关记录表,2024年公司与华为技术的半导体业务持续推进,目前已经完成一定量的产品出货,且在本批次产品交付完成之后,客户还会增加产品供给需求。同时公司与北方华创、中微公司等主要半导体设备制造商的产品验证也取得阶段性进展。据公司官微25年3月27日发布,公司获国内半导体设备头部新锐企业“2024年度突出贡献供应商奖”,表彰公司研发团队在关键部件开发的努力付出。我们认为,随着国产替代趋势加速及公司产品良率不断提高,2025年公司半导体业务收入会明显增加。

► 新能源:内外需求共振,eVTOL增长值得期待

据2024年年报,公司开发新一代Y系列车载高压直流接触器及400-900kW系列化储能高压大电流接触器,产品性能优异,已在新能源领域客户的新一代系统中推广使用,实现批量交付。此外,据公司在问答平台回复,公司在eVTOL领域已有收入,且具备相关研发团队与技术基础。低空载人是未来低空经济发展最重要的应用场景,eVTOL是最具增长潜力的环节。公司同时在汽车、航空领域有系列产品及技术积累,拓展eVTOL市场优势极大,我们预计新能源板块将持续提供有力的业绩支撑。

同时,公司积极开拓海外市场,24年7月15日,公司公告控股子公司国力源通收到国外知名汽车制造企业两个项目的定点通知书,为其纯电项目和插混项目供应模块化轻量化配电装置,项目预计从2025年开始交付,生命周期均为6年,含税总金额约为1.60亿欧元。此次获国外知名厂商定点通知书,验证公司产品和技术实力,有望进一步打开全球市场。

► 大科学装置:签订0.57亿元新订单,未来需求持续增长

公司是大科学装置领域核心器件供应商,致力于实现关键元器件的进口替代。目前在大科学装置的一系列氢闸流管元器件上已经完全实现了进口替代,各项指标均已达到国际先进水平。在速调管方面,公司是国内唯一有能力研发、生产和制造P波段大功率连续波和脉冲型速调管的厂家,目前已经为各大科学装置研发制造了4种类型的P波段大功率速调管且均通过了专家验收,各项技术指标均达到了国际领先水平。

订单方面,24年9月27日,公司披露中标“中国科学院高能物理研究所CSNS-II超导椭球腔和散束腔648MHz速调管采购项目(第二次)”,金额为0.57亿元。据24年11月6日投关信息表,10月中国科学院高能物理研究所王贻芳院士、中国科学院高能物理研究所副所长李煜辉研究员一行到访昆山国力研究院。公司与中科院高能物理所在CEPC速调管项目上紧密合作,共同攻克了一系列技术难题,取得了显著成果。据25年3月11日投关信息表,公司有源器件下游应用场景逐渐增多,包括FLASH放疗、金属冶炼、人造钻石生长业务等,公司有源器件的需求未来会持续增长。

投资建议

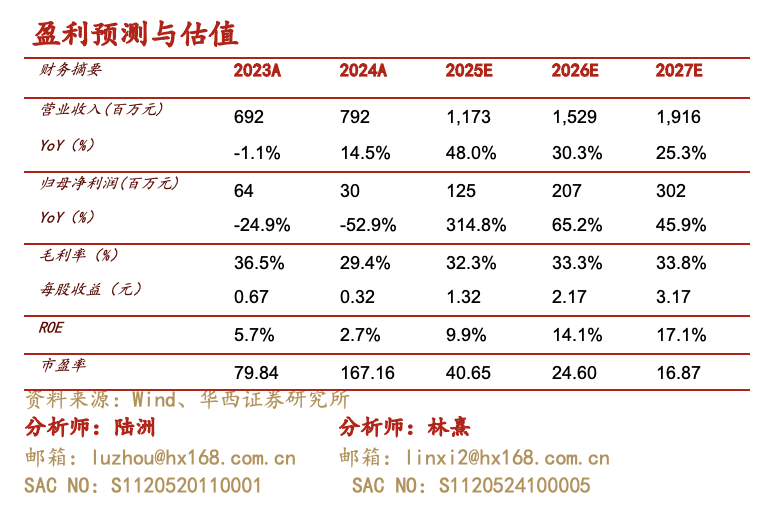

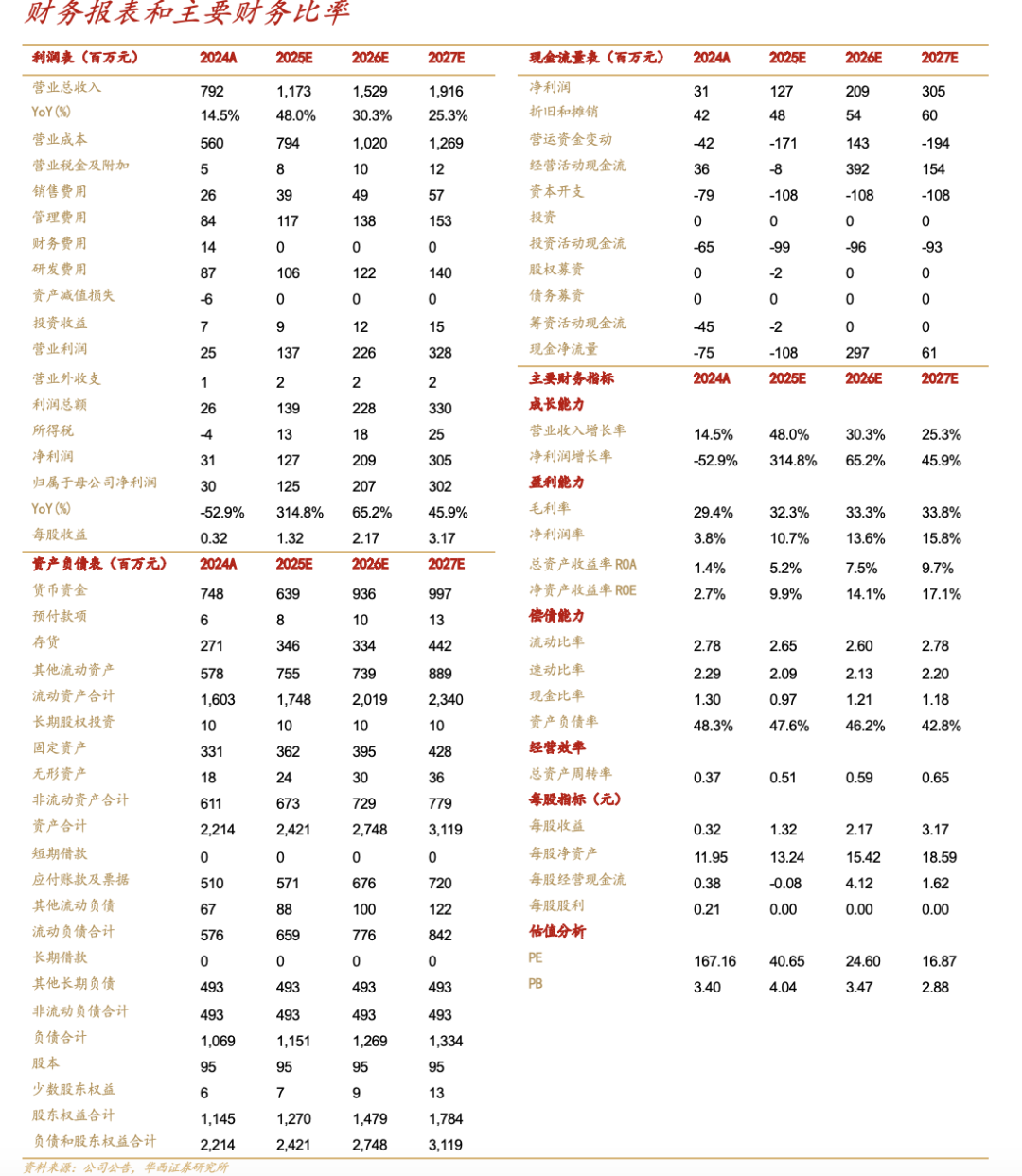

公司是国内电子真空器件龙头厂家,产品稀缺性、技术壁垒较强。新能源下游稳定增长构筑业绩安全垫;军工业务随固态配电技术突破叠加新机放量,中短期增长性凸显;半导体业务随国产替代进程加速,长期成长可期。考虑到军品交付节奏存在不确定性等,我们调整公司2025-2026年盈利预测,并增加2027年盈利预测,预计2025-2027年公司营业收入分别为11.73/15.29/19.16亿元(此前25、26年分别为13.55/17.54亿元),归母净利润1.25/2.07/3.02亿元(此前25、26年分别为2.02/3.05亿元),EPS分别1.32/2.17/3.17元(此前25、26年分别为2.11/3.18元)。对应2025年5月8日53.49元/股收盘价,PE分别为41/25/17倍,维持“买入”评级。华西军工观点

公安备案号 51010802001128号

公安备案号 51010802001128号