-

新大陆深度:打造AI与跨境支付的“新大陆”

桥豆麻袋 / 今天11:01 发布

摘要

支付IT龙头,成长逻辑清晰。作为支付行业龙头,在近年来宏观事件带来经济波动的背景下,公司保持收入稳健增长的同时,盈利能力持续提升。公司成长逻辑清晰,支付业务+智能终端出海提供扎实的基本盘,AI+网证两大新兴领域有望创造显著增量空间。

大额回购+上调价格,彰显信心。公司自2024年10月份发布回购公告,拟斥资3.5-7.0亿元回购股份,同时发布2024年中期分红方案,拟分红超过3亿元。公司自2025年2月10号首次回购股票,同时在3月28日宣布上调回购价格上限至37元/股,截至4月8日最新公告,公司已使用资金1.22亿元,回购股份数量510万股。而根据公司2024年年报,24年公司累计分红总额5.6亿元。从回购和分红两个动作看,公司对于股东回报较为重视。

全面拥抱AI,300万+活跃商户蕴含海量机遇。作为拥有海量优质商户的支付龙头,公司前瞻布局小微商户Saas服务,2024 年度公司为超390 万活跃商户提供各类经营服务与金融科技服务,实现收入 11.35 亿元,单商户加权 ARPU 值达 320 元,其中经营类增值服务收入达 5.73 亿元,同比增长超 25%。目前SaaS服务主要通过“慧徕店”场景开放平台提供,为商户提供数字营销、电子发票、供应链管理、小程序点单、聚合外卖、会员管理等服务,实现包括业务环节、场景、 客户关系、员工管理等。未来随着公司持续加大AI投入,AI产品加速落地有望进一步提升增值服务ARPU值。

网证征求意见稿推出近一年时间,全面推广空间可期。自2024年7月26日《国家网络身份认证公共服务管理办法(征求意见稿)》发布,“网证”有望加快推进脚步。新大陆自主研发全球首颗数字公民安全解码芯片,在网证领域拥有安全芯片+安全模组+核验机具的全方位布局,在网证领域卡位优势突出。若后续网证全面推广,第一步或将在需要身份验证的场景推行相应的核验设备以酒店为例,2024年我国住宿业设施总数量57万家,其中酒店业34.9万家;另一个场景网吧,2023年我国整体数量超过7万家。若后续网证全面推广,涉及需要身份验证的场景,都需要部署特定加密芯片的终端进行验证,而新大陆作为加密芯片的核心供应商有望充分受益。

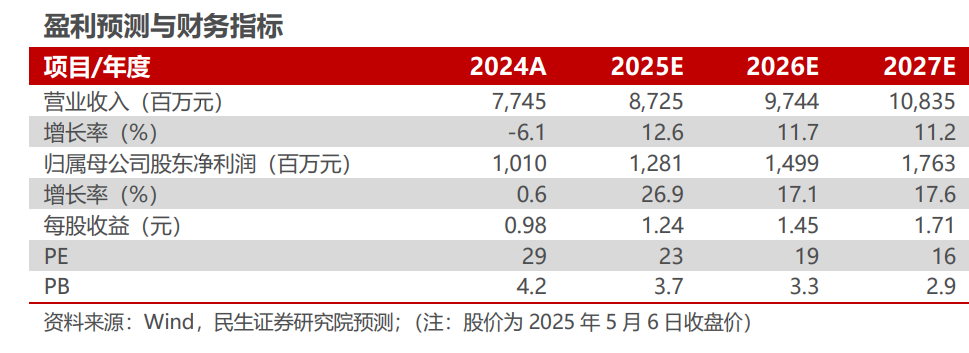

投资建议:预计公司25-27年归母净利润分别为12.81、14.99、17.63亿元,当前市值对应25/26/27年的PE估值分别为23/19/16倍,考虑到支付行业供给格局持续改善,以及海外支付市场进一步扩大,公司主营业务有望充分受益。另外,公司全面拥抱AI,有望打造新增长曲线。维持“推荐”评级。

风险提示:市场竞争加剧;监管风险;AI技术落地不及预期。

1 支付IT龙头,成长逻辑清晰

1.1 业绩韧性十足,盈利能力稳步提升

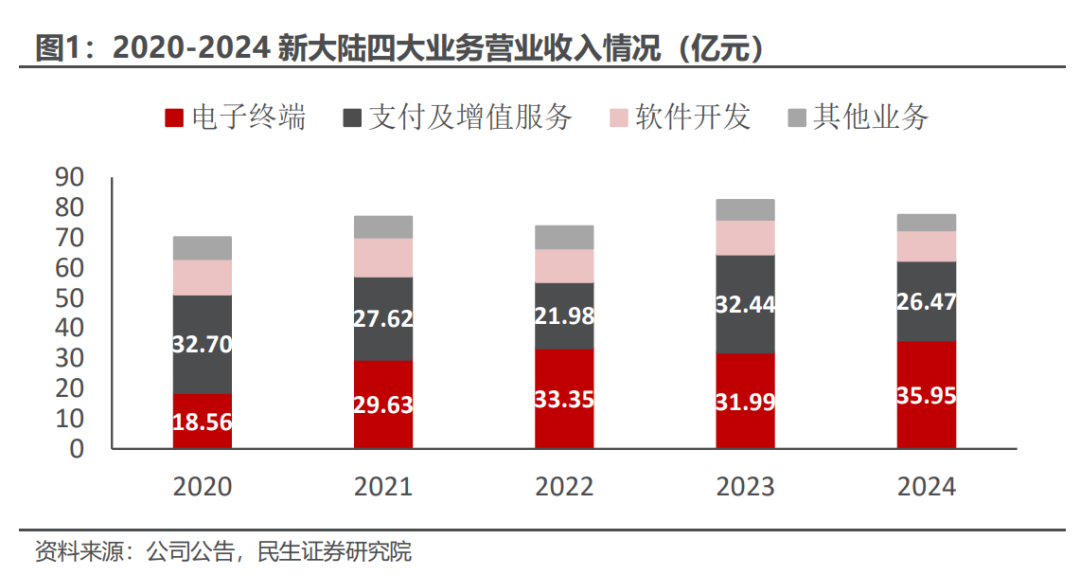

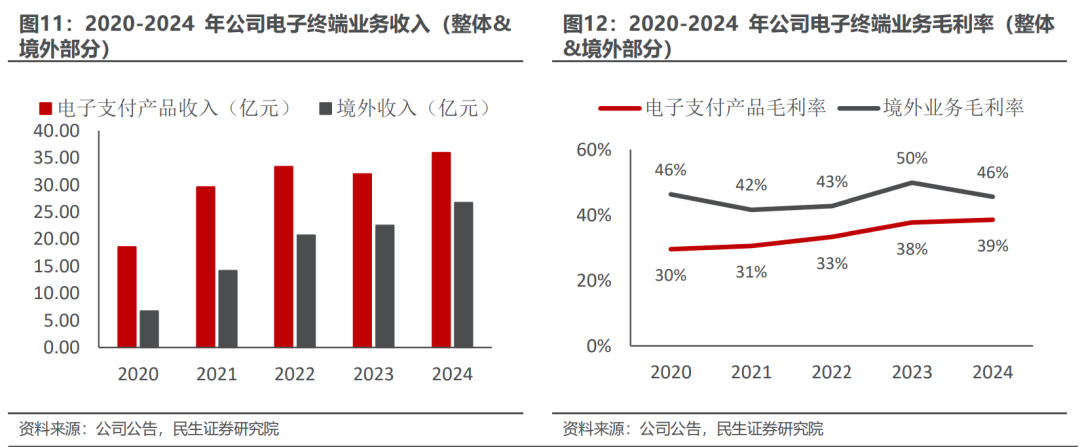

支付业务保持稳健,终端设备成为重要增长动力。从收入结构看,新大陆整体营收从2020年70.64亿元增长至2024年的77.46亿元,在收入规模较大的基础上,20-24年CAGR超过2.3%。从收入结构看,电子终端业务、支付及增值服务是公司两大核心业务,2024年两项业务收入占比接近80%。其中电子终端业务近年来保持快速增长趋势,整体收入规模从2020年的18.56亿元,增长至2024年35.95亿元,2020-2024年间CAGR达到18%。

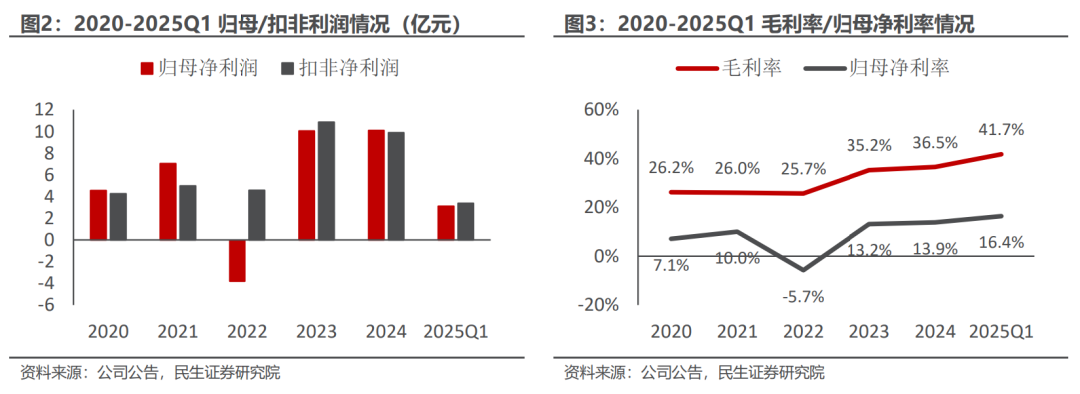

盈利能力近年来大幅改善。在近年来宏观事件带来经济波动的背景下,公司保持收入稳健增长的同时,实现归母净利润持续提升(2022年主要为“跳码”事件影响)。2023年实现归母净利润10.04亿元,同比大幅扭亏,实现扣非净利润10.84亿元,同比增长137%;2024年公司在收入小幅下滑的背景下,继续保持归母净利润增长;2025Q1公司归母净利润达到3.11亿元,同比增长25%。公司近年来业绩表现良好,主要得益于盈利能力的提升,公司自2022年以来毛利率持续提升,截至2024年末整体毛利率达到36.5%,相较于2023年同期继续提升1.3pct。

宣布大额回购+分红计划,彰显对股东回报的重视。公司自2024年10月份发布回购公告,拟斥资3.5-7.0亿元回购股份,同时发布2024年中期分红方案,拟分红超过3亿元。公司自2025年2月10号首次回购股票,同时在3月28日宣布上调回购价格上限至37元/股,截至4月8日最新公告,公司已使用资金1.22亿元,回购股份数量510万股。而根据公司2024年年报,24年公司累计分红总额5.6亿元。从回购和分红两个动作看,公司对于股东回报较为重视。

1.2 支付业务:提质增效,或将受益于消费复苏

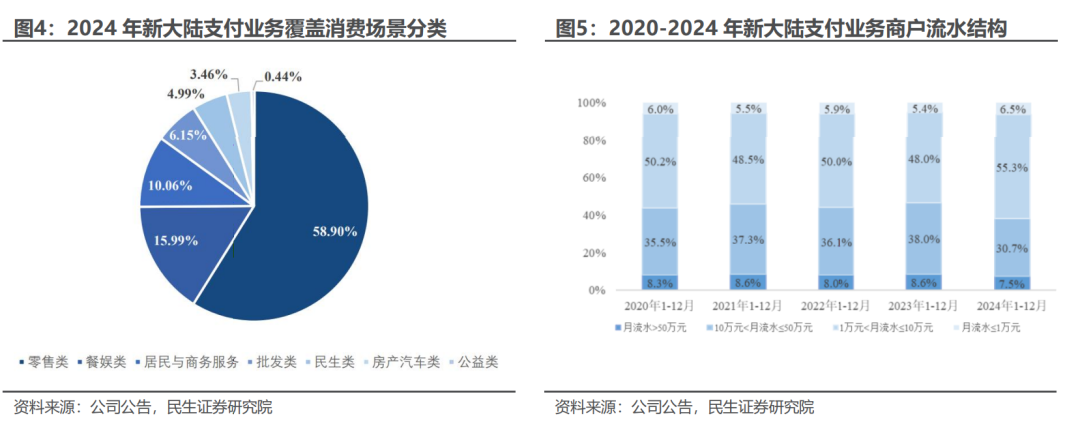

支付业务:深耕众多消费场景,覆盖海量优质商户。新大陆的支付业务覆盖零售、餐饮、批发等海量消费场景,其中小微商户(月流水在1-50万元)占比基本在80-90%。公司通过增值服务的方式进一步增加与体系内商户的粘性,根据2024年报的数据, 2024 年度公司为超 390 万活跃商户提供各类经营服务与金融科技服务,实现收入 11.35 亿元,单商户加权 ARPU 值达 320 元,其中经营类增值服务收入达 5.73 亿元,同比增长超 25%。

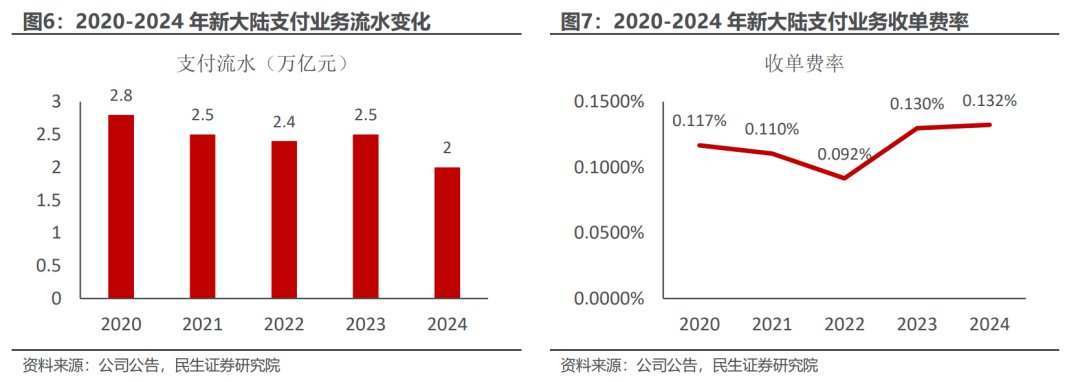

支付流水健康发展,收单费率持续提升。支付服务方面,面对行业出清拐点,公司更加追求流水质量与商户质量的平衡,不断强化合规及风控水平。自2020年以来,新大陆陆续经历牌照续展、“跳码”事件、“259”号文等行业监管动作,公司持续保持合规经营,控制风险,因此支付流水整体规模有所下降,自2020年2.8万亿元,下降至2023年2.5万亿元,截至2024年末公司支付流水保持下降的趋势。另一方面,公司的收单费率,自2022年迎来触底反弹,根据支付业务收入(剔除金融收入)/支付流水公式计算,2023年支付收单费率达到0.13%,相较于2022年大幅提升,而截至2024公司收单费率持续保持提升的趋势。

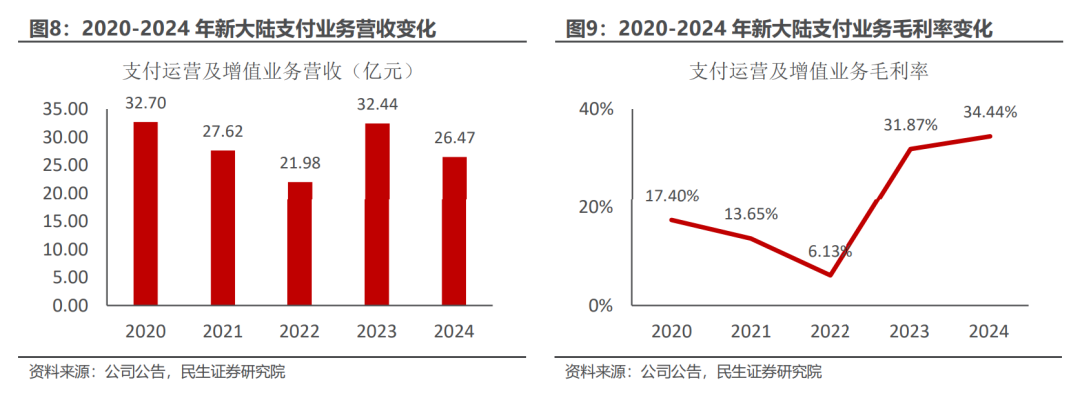

支付业务营收稳健,盈利能力大幅提升。公司支付业务(支付业务收入主要是公司商户运营及增值服务减去金融科技业务)近年来保持稳健增长,在金融科技业务整体规模保持控制的背景下,支付业务自2023年触底反弹,23年实现营收32.44亿元,2024年受制于流水的下滑,支付业务收入规模同比有所下降。另一方面,公司支付业务的毛利率近年来持续提升,2023年毛利率达到31.87%,2024年更进一步达到34.44%。

1.3 电子终端:面向新兴国家,拓展蓝海市场

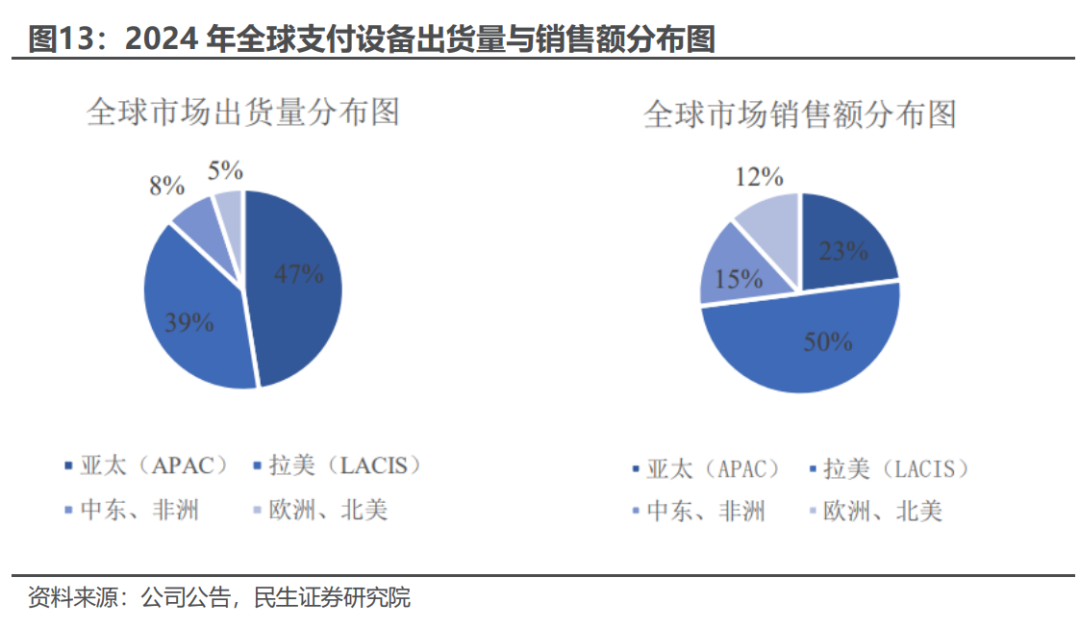

电子终端产品迈向智能化。电子支付终端产品包括智能和泛智能 POS等,能够满足餐饮、商超、酒店、物流等各类行业及线下门店的需求。公司实现 120 多个国家及地区的销售覆盖,销量位居全球前列。生产方面,公司国内主要采用委托加工方式,与国内外 7 家工业 4.0 智能化的代工基地合作,满足全球客户交付需求;销售方面,主要包括直销和渠道销售两种方式,国内以直销模式为主,快速提供满足客户需求的产品,海外采用混合销售模式,重点客户以直营模式为主,部分区域采用经销商模式。

电子终端发力海外市场,近年来收入体量迈上新台阶。公司已经成长为全球数字终端设备的龙头企业之一,2024年公司实现智能 POS、智能收银机、标准 POS、新型扫码 POS、泛智能终端等产品销量合计超过 700 万台,海外业务出货量首次突破 400 万台,海外业务收入占比近 84%。伴随全球性的支付终端智能化的升级与推广,公司2024年智能POS出货量实现突破,智能POS占总出货量近25%,其中海外智能 POS 较去年同比增长超 70%。境外市场具备更好的盈利能力,通常毛利率在40%以上,因此也是公司战略重心所在。公司的境外业务收入在2020-2024年间保持41%的CAGR,收入体量超过20亿元,已成为公司收入增长的重要动力。

海外市场空间广阔,中国厂商刚刚“入局”。海外市场方面分区域看,1)拉美地区仍然是公司全球化业务持续发展的核心地区,伴随发展中国家支付终端智能化升级的需求释放, 2024 年公司在拉美地区销售收入同比增长 40%,出货量较去年同期增长 16%,其中智能 POS 出货量同比增长 184%,智能 POS 出货量占区域出货量的比重从 2023年的 9%快速提升至 2024年的 22%;2)欧洲地区伴随公司本地化体系建设的逐步完善,销售及管理团队对客户实现全面触达,2024 年度公司已完成欧洲 Top6 大客户的全覆盖,出货量同比增长超 15%;3)北美地区,公司加速本地化的组织搭建,并通过持续深耕三大核心客户,加深客户合作粘性,出货量同比增长超40%;4)中东非地区,公司与核心客户保持良好的合作关系,在沙特、土耳其、南非等地区占据领先地位,2024 年公司在该区域实现出货量同比增长 13%。

2 拥抱AI+卡位网证,增长空间广阔

2.1 手握超300万优质商户,全面推动AI+应用落地

全面拥抱AI,接入DeepSeek等头部国产大模型。自DeepSeek出世后,公司积极进行适配,在终端设备中已经可以运行DeepSeek R1的轻便版本(1.5B和7B)。新大陆拥有技术出众软件开发团队,近年来软件业务收入体量超过10亿元,根据公司消息公司接连中标中国铁塔中高点视频监控35种AI算法模型研究、中国铁塔基于跨模态领域自适应的智能维护算法和基于文本大模型的信息抽取算法研究、新疆联通AI识别云边协同智能巡检等多个项目,2024年上半年公司人工智能算法业务累计实现收入近1000万元。

运营海量优质商户,AI落地场景丰富。公司为中小微商户提供数字化解决方案,解决商户获客成本高、客单价低、经营成本高、融资难的问题。公司于2023 年第三季度通过少数股权置换的方式引入杉昊智能团队,该团队深耕商户运营领域且具备较强的 SaaS 综合服务能力,目前SaaS服务主要通过“慧徕店”场景开放平台提供,为商户提供数字营销、电子发票、供应链管理、小程序点单、聚合外卖、会员管理等服务,实现包括业务环节、场景、 客户关系、员工管理等。

目前公司已经完成包括零售、餐饮、校园等 12 个大场景 46个细分场景解决方案的入驻对接,其中零售、餐饮、娱乐商户占总商户数超 70%,2023年内公司在药店、烟草和寺庙等场景进行突破,在内蒙、广东等地完成药店医保数字化改造;在福建、天津等地完成烟草零售门店的数字化改造,在福建省内已落地寺庙场景数字化服务,合计场景建设超 1,500 个。

增值服务方面,公司为中小微商户提供数字化解决方案,解决商户获客成本高、客单价低、经营成本高、融资难的问题。2024 年度公司为超 390 万活跃商户提供各类经营服务与金融科技服务,实现收入 11.35 亿元,单商户加权 ARPU 值达 320 元,其中经营类增值服务收入达 5.73 亿元,同比增长超 25%。

AI+营销或是优质落地场景,新大陆拥有出众禀赋。AI+营销行业正迎来快速增长,根据华经产业研究院数据,2024年中国市场规模将突破530亿元,较2020年的209亿元实现年均26.2%的复合增长率。通过机器学习、自然语言处理等技术,AI已深度赋能广告投放、内容生成及客户关系管理等场景,帮助企业实现精准营销和效率提升。随着政策支持与数字化转型加速,AI+营销在金融、零售、教育等领域的渗透率持续攀升,发展前景广阔。

2.1 网证龙头,卡位优势突出

网证征求意见稿推出,明确电子身份证方向。2024年7月26日,公安部、国家网信办等研究起草了《国家网络身份认证公共服务管理办法(征求意见稿)》,旨在强化公民个人信息保护,推进并规范国家网络身份认证公共服务建设应用。对于公民来说,例如网上购买门票时,通常需要输入姓名、身份证件号码等信息,比较繁琐,如果依托国家网络身份认证公共服务,经点击跳转即可完成认证。在一些需要出示身份证进入场馆的场景中,参观者可以使用国家网络身份认证App快速通行。

新大陆在业内首推安全加密芯片,在网证领域卡位突出。网证需要统一系统平台开发,同时在广大终端场景中需要安全机密机具,对其进行识别,而公安一所旗下中盾安信,是安全加密芯片的核心主导。对于新大陆而言,公司首创“数字公民”概念,推动全国首个“数字公民”试点落地福州。最重要的是,新大陆自主研发全球首颗数字公民安全解码芯片。

身份证使用场景广泛,潜在改造空间可观。电子身份证全面推广后,或将涉及海量的终端场景的设备改造,例如酒店、网吧、旅游景点等场景。以酒店为例,2024年我国住宿业设施总数量57万家,其中酒店业34.9万家;另一个场景网吧,2023年我国整体数量超过7万家。若后续网证全面推广,涉及需要身份验证的场景,都需要部署特定加密芯片的终端进行验证,而新大陆作为加密芯片的核心供应商有望充分受益。

3 盈利预测与投资建议

预计公司25-27年归母净利润分别为12.81、14.99、17.63亿元,当前市值对应25/26/27年的PE估值分别为23/19/16倍,考虑到支付行业供给格局持续改善,以及海外支付市场进一步扩大,公司主营业务有望充分受益。另外,公司全面拥抱AI,有望打造新增长曲线。维持“推荐”评级。【民生计算机】

公安备案号 51010802001128号

公安备案号 51010802001128号