-

利好频发!这些积极因素在显现,两大领域获看好

盈亏比 / 05月11日 20:23 发布

投资者持仓情况呈现积极变化。

本周(5月6日至5月9日),A股市场迎来5月开门红,沪指本周上涨1.92%,深证成指上涨2.29%,创业板指上涨3.27%,沪深300指数上涨2%。在可交易的A股中,上涨的有4576只,占比84.90%;下跌的有779只。

5月7日,中国人民银行行长潘功胜在国新办举行的新闻发布会上宣布降准0.5个百分点,向市场提供长期流动性约1万亿元,并降低政策利率0.1个百分点。受此影响,上证指数当天高开了38点至3354.97点。

截至目前,股市的利好因素很多。中国证监会主席吴清5月7日在国新办举行的新闻发布会上介绍了资本市场稳市场稳预期三方面举措,即全力巩固市场回稳向好势头,突出服务新质生产力发展这个重要着力点,大力推动中长期资金入市。

国泰海通宏观研究团队表示,央行发布三大类10项货币政策组合,在关键时点释放出“适度宽松”来“稳增长、稳市场”的明确信号,体现了货币政策总量与结构协同发力,对实体和资本市场的全面支持。在外部关税冲击、内需消费提振的背景下,央行宽松周期预计将延续,接下来如果经济压力进一步增加,降准降息等仍有空间。

“本次降准时间和力度基本符合预期。”华泰证券研究所所长、总量研究负责人张继强提到,当前降准时机基本成熟。一是当前银行超储率水位不高,中长期流动性缺口有待补充;二是降准时间间隔已接近历史平均规律,上一次降准是2024年9月,根据历史规律,降准间隔平均为4—8个月;三是政府债进入发行高峰,特别国债启动发行,降准有助于稳定资金面。

投资者盈利情况较好

资金面上,本周主力资金合计净流出473.61亿元。其中,创业板主力资金净流出188.89亿元;科创板主力资金净流出68.72亿元;沪深300成份股主力资金净流出12.50亿元。

从行业来看,申万所属的一级行业中,本周上涨的有31个,涨幅居前的行业为国防军工、通信,分别为6.33%、4.96%。

行业资金流向方面,本周有5个行业主力资金净流入,银行行业主力资金净流入规模居首,本周累计上涨3.88%,合计净流入资金12.87亿元;其次是煤炭行业,一周涨幅为1.52%,净流入资金为3.55亿元。

主力资金净流出的行业有26个,电子行业主力资金净流出规模居首,一周上涨0.64%,净流出资金110.45亿元;其次是计算机行业,一周涨幅为1.92%,净流出资金为99.42亿元。净流出资金较多的还有基础化工、机械设备、医药生物等行业。

下周A股怎么走?5月10日,数据宝推出了一份《下周是“晴”还是“雨”?》的小调查。感谢各位宝粉的热情投票与支持!

通过调查发现,较上期操作上来看,本周“加仓”受访者的比例有所上升,为27%,上升了8个百分点。“清仓”的受访者本期为4%,与上一期数据相比下降3个百分点。“持仓不动”的比例本期为50%,上一期数据为51%。“减仓”比例较上期小幅下降3个百分点至19%。

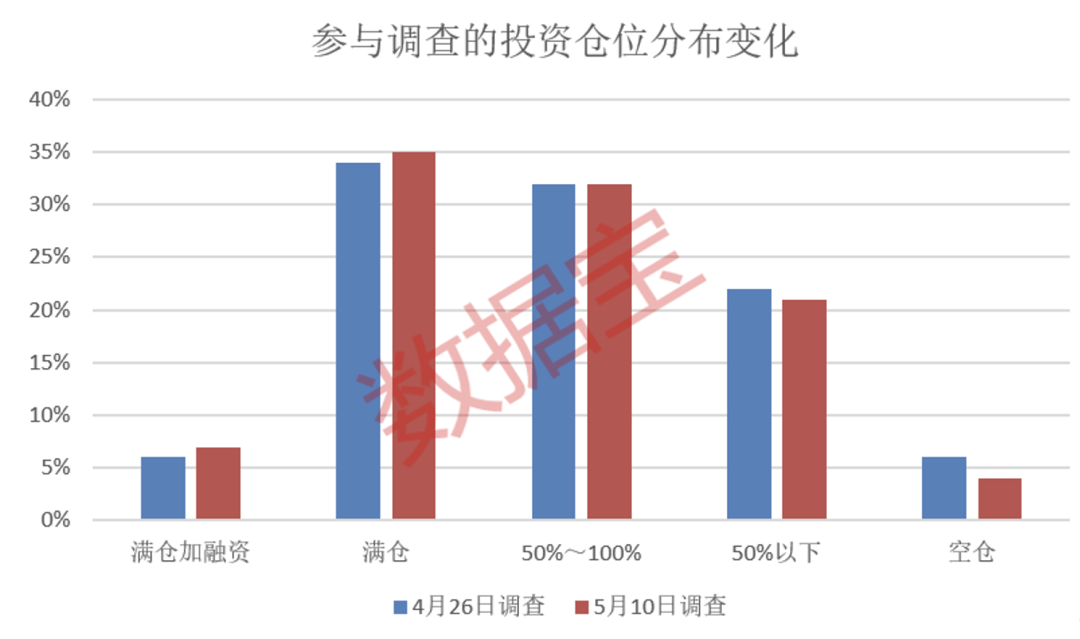

从仓位管理来看,受访者观点较上期相比稍显积极。“满仓加融资”和“满仓”的比例均较上期上升1个百分点,分别提升至7%和35%;仓位 “50%~100%” 的投资者比例不变,为32%;“50%以下”的投资占比较上期下降1个百分点至21%;“空仓”的投资者的比例较上期下降2个百分点,为4%。

从盈亏情况来看,本周有58%的受访者属于“盈利10%以内”,“亏损10%以内”的受访者占比42%;“亏损10%到20%” 的受访者占比13%,较上期下降4个百分点。

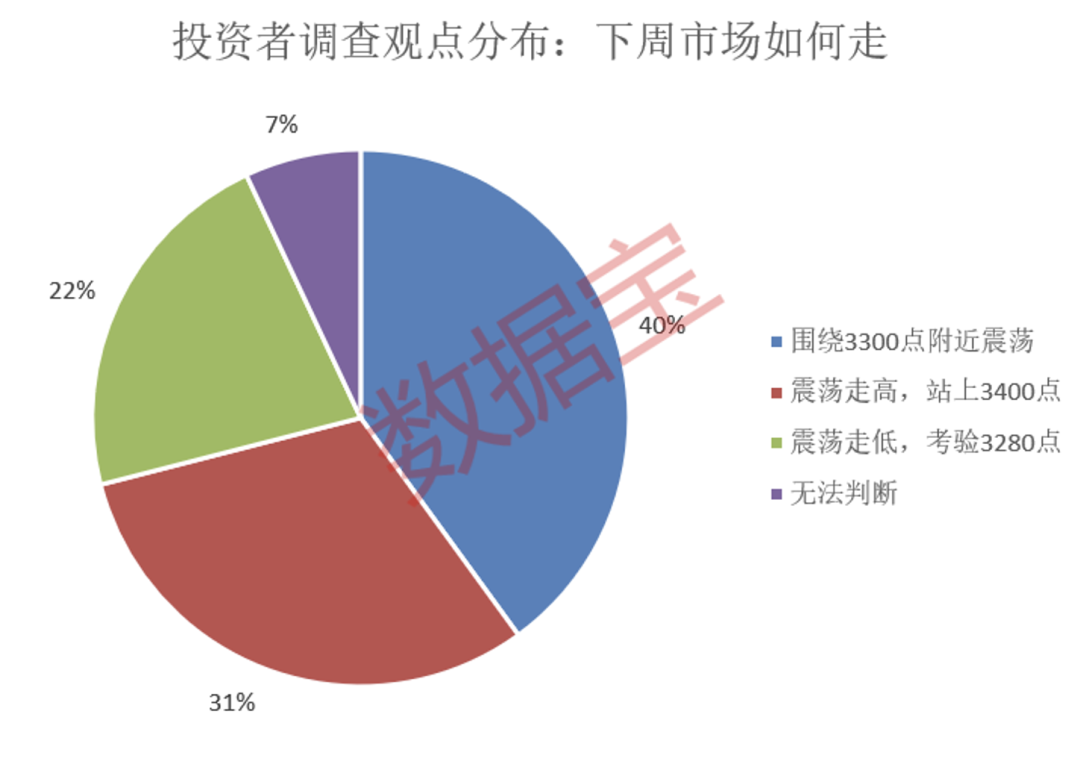

40%受访者认为

大盘将继续围绕3300点震荡

对目前行情的状态,有78%的受访者认为是“震荡市”,认同“牛市”的比例为14%。

对于接下来一周的大盘走势,多数投资者认为大盘将“围绕3300点附近震荡”,占比40%。认为“震荡走高,站上3400点”的观点比例为31%。

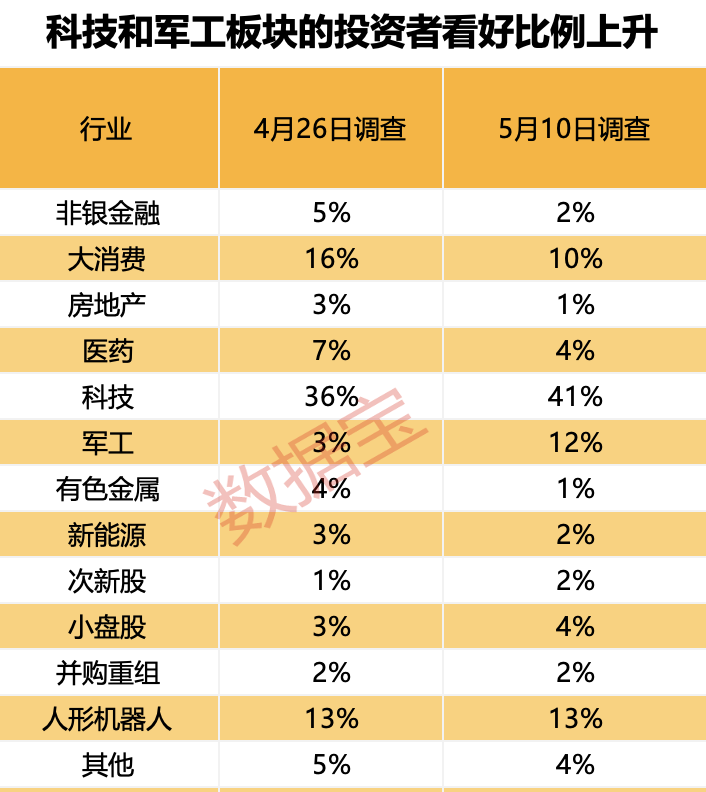

看好科技和军工板块

的投资者比例上升

对于下周A股市场会怎么走?板块行情如何演绎?投资者给出了这样的看法。

在“对于下周市场的风险感知如何?”的调查中,60%的受访者认为是中等风险。

关于下周市场走势影响最大的因素,经调查,有37%的受访者认为是“国际金融市场波动影响,如关税政策、美股走势、汇率变动”。除此之外,26%的投资者认为“政策面动向,如货币政策、财政政策调整”将会对市场走势影响较大。

对于接下来潜力板块和方向选择,选择科技和军工方向的投资者占比显著上涨,分别从4月26日的36%、3%提升至41%、12%。

万联证券研究所负责人、宏观首席分析师徐飞则强调,“科技创新”是此次一揽子金融政策聚焦的重点方向。例如,央行增加3000亿元科技创新和技术改造再贷款额度,创设科技创新债券风险分担工具,证监会强调要多措并举突出服务新质生产力,进一步增强制度包容性,大力发展科技创新。通过支持中长期资金入市、增强多层次市场体系的包容性、提振投资者信心等举措,将有助于市场风险偏好改善,更大力度保障和支持资本市场的长期健康发展,促进新质生产力发展,加力支持实体经济。

华泰证券表示,2025年第一季度军工行业基本面或已处于复苏态势,看好军工板块全年业绩表现。军贸方面,目前国际局势仍复杂多变,2025年起多国提升国防预算,全球的军费开支有较大幅度增长,各国的国防压力也有所提升,也促使军贸市场进入更加活跃的状态。国内方面,2025年作为“十四五”规划的收官之年,既定的国防建设任务需要完成,此前积压的需求有望快速释放。自2025年2月起,部分企业的基本面已出现明显改善,其中航天、导弹细分方向的改善最为明显,部分上游企业订单规模同环比有明显好转,在资产负债表端体现出了下游需求放量的态势。此外,部分企业公布的订单数据也显示了下游已逐步进入高景气阶段。数据宝

公安备案号 51010802001128号

公安备案号 51010802001128号