-

狂揽1000亿,华勤技术,扛起华为鸿蒙!

一股 / 05月11日 10:13 发布

增收不增利,是所有企业的噩梦。

但偏偏其在制造业中,又尤为常见。一方面,制造业公司上游原材料要么是大宗商品,要么是芯片等高科技物料,很难压低采购价格。

另一方面,它们下游面对的往往还是华为、苹果、比亚迪这样的强势大厂,很容易被侵蚀利润。

如果像台积电、中芯国际等技术含量高倒还好说,否则夹缝中生存,困难重重。

这不,华勤技术,就遭遇了“危机”。

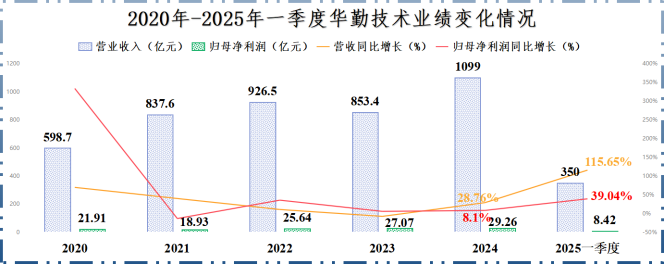

2024年,华勤技术实现营收1098.78亿元,同比增长28.76%,突破千亿关卡;而净利润只同比增长了8.1%,虽然也创下29.26亿元的历史新高,但与营收相比,实在不够看。

公司2025年一季度的表现,同样如此,营收同比高增115.65%至350亿元,净利润实现8.42亿元,增幅39.04%仅有营收增幅的三分之一。

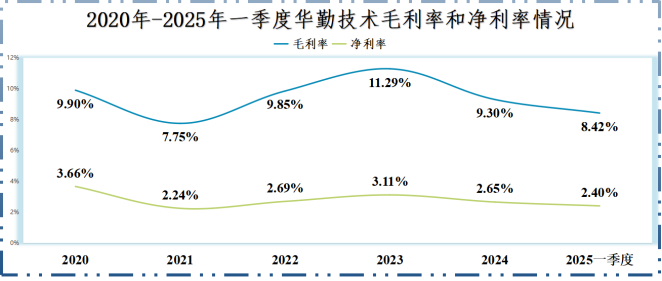

如果从盈利能力来看,则会更加明显。

2023年-2025年一季度,华勤技术毛利率从11.29%下滑到8.42%,净利率从3.11%下滑到2.4%,盈利能力基本来到行业末流。

那么,华勤技术是如何陷入这种境地的?

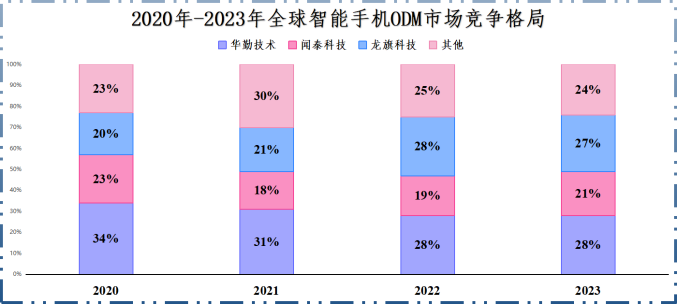

在代工界,华勤技术,大名响当当。

尤其在手机ODM代工领域,公司市占率常年霸榜全球第一,2020-2023年均维持在30%左右,超过另两大巨头闻泰科技和龙旗科技。

ODM,即原始设计制造商,相比于纯粹的代工,还多了个设计环节,也就是说公司会根据客户的要求设计并生产产品。

公司深知“一招鲜,吃遍天”行不通,于是在智能手机行业完成经验积累后,向多个领域拓展业务。

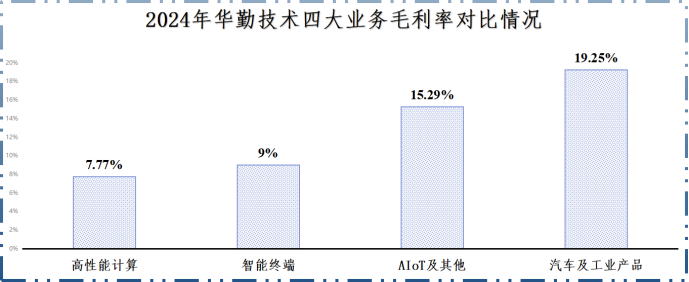

截至2024年末,华勤技术各代工产品线涵盖智能终端、高性能计算、汽车及工业产品以及AIoT等智能硬件产品,与三星、小米、亚马逊、联想、宏碁等众多国际大客户达成合作。

成也萧何,败也萧何。正是高性能计算业务规模的扩张,影响了公司的盈利能力。

华勤的高性能计算业务包括个人电脑、平板电脑和服务器等数据产品,2020年之后成为公司收入的半壁江山。

然而,公司高性能计算的毛利率要显著低于其他三类业务。以2024年为例,高性能计算毛利率为7.77%,远小于智能终端(9%)、AIoT及其他(15.29%)和汽车及工业产品(19.25%)。

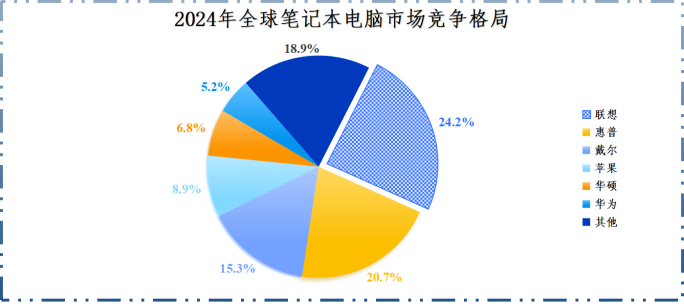

一方面,全球电脑代工市场集中度高,广达、仁宝、纬创等几乎形成垄断,而华勤市占率仅个位数。因此,公司面对联想等电脑龙头,话语权相对更弱。

另一方面,公司代工的笔记本电脑主要以中低端为主,利润本来就比较小,因而毛利率明显低于苹果代工厂立讯精密、歌尔股份。

不过,面对这种局面,公司有3个积极应对措施:

首先,绑定华为。

5月8日,华为首款鸿蒙电脑产品MateBook Pro正式亮相,并计划在5月19日正式发布。

这既代表一台独立于Windows和IOS系统的国产电脑诞生,同时也意味着华为拼上了鸿蒙全方位生态的最后一块拼图。

而华勤技术是华为笔记本电脑的第一大ODM厂商,同时也是其手机代工厂,并独家承接华为鸿蒙PC首代机型的设计和制造。

要知道,广达、仁宝等电脑代工厂之所以市场地位稳固,是因为与联想、惠普、戴尔等合作多年。2024年,联想等三家在全球笔记本电脑市场合计份额超过了60%。

但华为电脑的市占率已经上升到全球第六,现在随着鸿蒙电脑上市,并叠加国产替代,其市占率有望更上一个台阶。

华勤与华为合作后,有望改善低价争夺其他公司订单的情况,并且公司代工华为AIPC的份额也较高,而AIPC代工利润率较传统PC高20%。

其次,到服务器市场分一杯羹。

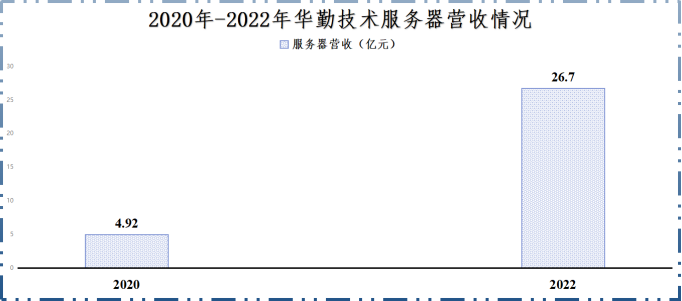

在AI算力需求持续增长的背景下,服务器成了一块“香饽饽”,华勤技术也拓展了服务器制造业务,规模迅速扩张。

2020-2022年,公司服务器业务营收从4.92亿元增长到26.7亿元,年复合增速高达133%。

2022年之后公司不再单独列报服务器营收,具体的数额变化我们无从得知。不过,华勤在2024年年报中表示公司数据产品实现了数倍增长。

而从2020-2022年的表现中可见,服务器制造的毛利率要明显高于笔记本电脑,大约在10%左右,从而有助于提升公司整体的盈利能力。

然后,加码汽车和AIoT。

当下,汽车和AIoT行业正处于上升期,产品毛利率还高,华勤自然没有忽视。

2024年,公司汽车电子产品在智能座舱、显示屏、智驾三大业务模块均已实现突破,并实现了首个座舱产品全栈研发成功交付,有助于公司汽车业务营收占比的提升。

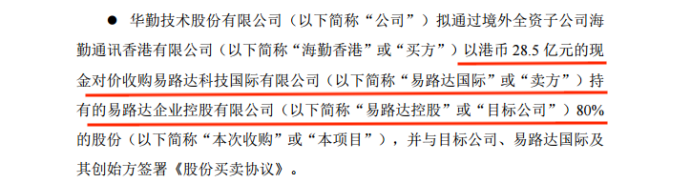

另外,2024年公司还收购了易路达控股80%的股权和豪成智能75%的股权。

其中,易路达旗下拥有多家全资子公司,主要业务涵盖耳机、音箱、喇叭、麦克风等电声产品,在声学领域有很强的技术积累;豪成智能在机器人领域也有10多年的经验。

这两次收购对公司在智能家居、XR、游戏产品等新兴智能硬件产品上的拓展有望提供帮助。

最后,总结一下。

除个别情况以外,代工属于“出工不出彩”的行业,两头受挤压。即便是全球第一的华勤技术也不能幸免,陷入了增收不增利的困境。

不过,公司正在试图通过多元化的业务结构和增加客户数量来改变这种不利局面。至于最终是否能成功,接下来的财报可见分晓。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号