-

鸣志电器,一鸣惊人!

一股 / 05月10日 21:17 发布

人形机器人,又要开运动会了?

4月19日全球首个人形机器人半程马拉松落下帷幕,紧接着,8月15日至17日将迎来2025年世界人形机器人运动会,人形机器人,再次迎来追逐赛。

然而,在人形机器人产业链追逐赛上,却有些企业掉队了。

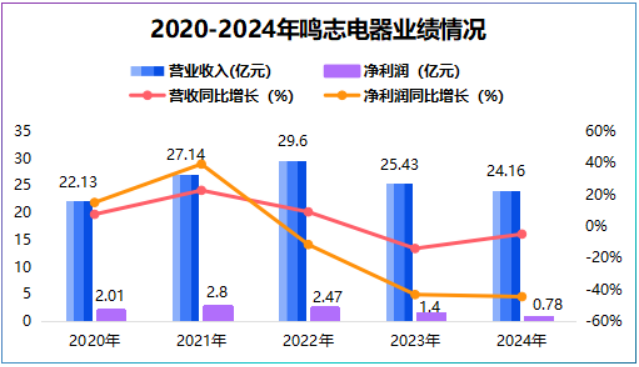

鸣志电器,这只上海独角兽,2024年实现营收24.16亿元,同比小幅下滑4.99%,下降幅度较2023轻微收缩。

但是,公司利润端却出现持续下滑,从2021年的2.8亿元直线降至2024年0.78亿元,短短三年鸣志电器净利润降幅达到72.14%。

这还不算完,2025年第一季度,公司实现营收5.95亿元,同比下滑2.16%。同期,卧龙电驱营收同比增长7.95%,兆威机电同比增长17.66%,江苏雷利同比增长25.81%。

这样的结果,其实并不意外。

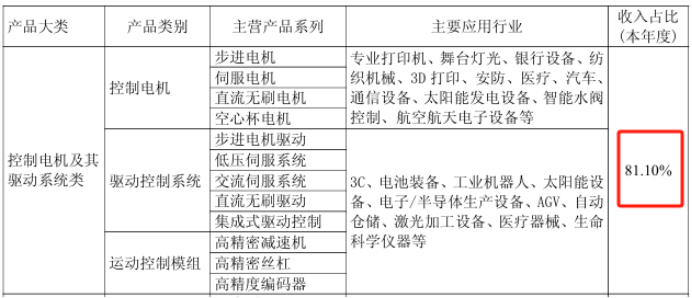

从公司营收构成上看,控制电机和驱动系统是公司核心业务,2024年该业务实现营收19.59亿元,占公司总营收的81.1%。

但仔细分析公司核心业务,会发现鸣志电器相较于同行其控制电机及驱动系统还广泛用于光伏材料生产。

2024年以来,光伏行业出现供需失衡,中下游组件和系统集成等环节出现价格下滑,像晶澳科技2024年亏损接近50亿元,隆基绿能亏损更是高达86.77亿元。

而这种供需失衡的信号也会向光伏产业链上下游传递,鸣志电器2024年电机及驱动系统在光伏领域营收同比下滑60%,一定程度上挤压了盈利空间。

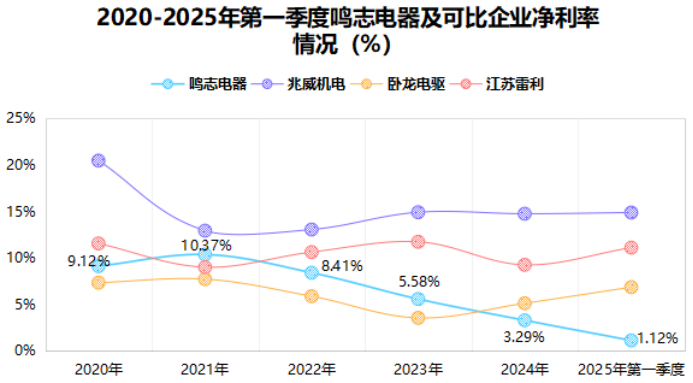

数据显示,2021年到2024年,鸣志电器净利率从最高的10.37%逐渐降至3.29%,远远低于兆威机电、卧龙电驱及江苏雷利等同行,盈利能力减弱。

这是否意味着鸣志电器失去了星光?

答案是“未必”。

这是因为,鸣志电器产品涵盖步进伺服系统、直流无刷系统以及空心杯伺服系统等,与兆威机电、江苏雷利产品线类似,但在产品技术上鸣志电器丝毫不逊色。

公司混合步进电机占据全球10%以上的市场份额,是最近十年之内唯一改变混合式步进电机全球竞争格局的国内企业,打破了海外垄断,做到了一鸣惊人。

并且,在多个细分产品上,鸣志电器2024年表现得并不差。

2024年,公司无刷电机实现营收2.2亿元,同比增长31%,无齿槽空心杯在机器人领域则同比增长接近200%。

不禁要问了:鸣志电器做对了什么?

虽然短期面临业绩增长的压力,但在2024年财报中,可以看到鸣志电器做出了两个明显改变:

一是,大举扩产匹配需求

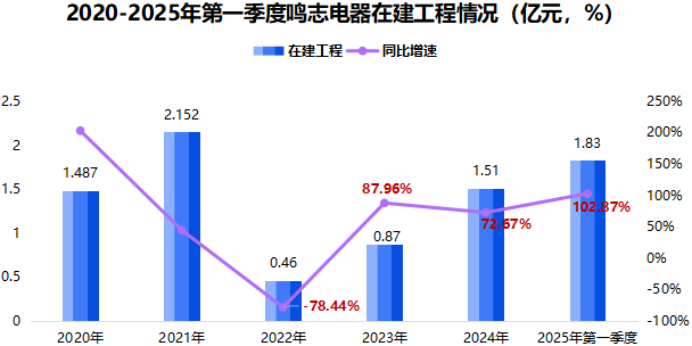

2022年以来,鸣志电器在建工程出现明显提升,2023-2024年公司在建工程均同比大幅增长超70%,2025年第一季度继续提速,同比增长102.87%。

进一步看,激增的在建工程包括无刷电机产能扩建、常州运控生产基地以及越南生产基地的扩建,当然公司不会无故扩产,正是为了匹配需求。

目前,空心杯电机是解决人形机器人灵巧手灵活性的核心零部件之一,以特斯拉Optimus灵巧手为例,其采用了6个电机驱动系统,其中拇指关节配备2个空心杯电机。

从需求空间看,2025年全球空心杯电机市场规模为12.3亿元,预计2028年将提高至41.2亿元。

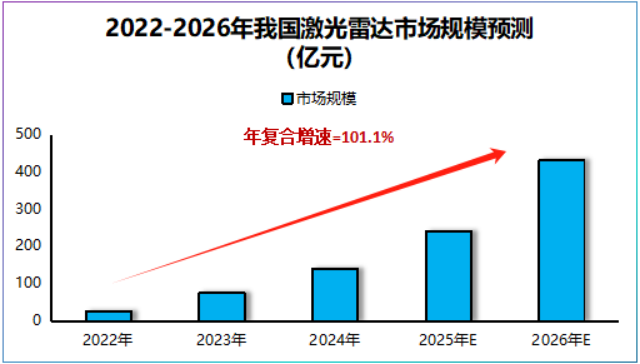

再者,无刷电机主要应用于智能驾驶和激光雷达等行业,这些领域也是目前新兴且附加值较高的地方。

据数据,预计2026年我国激光雷达市场规模将达到431.8亿元,4年复合增速约101.1%,并且目前我国L2-L3级乘用车智能驾驶渗透率已经达到40%左右。

二是,大投研发升级产品

前面提到,人形机器人、智能驾驶和激光雷达等都是新兴技术,尤其是人形机器人还处于产业链初期,研发是必不可少的,像北方华创、拓普集团都是这么过来的。

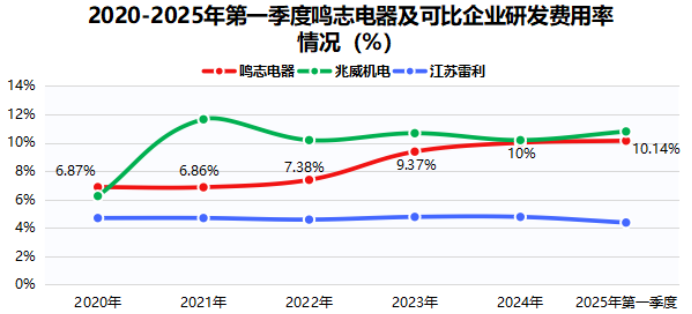

2020-2024年,鸣志电器研发费用率出现明显提升,从6.56%提高到了10%。在2025年第一季度末,公司又投入超10亿元建设研发中心项目。

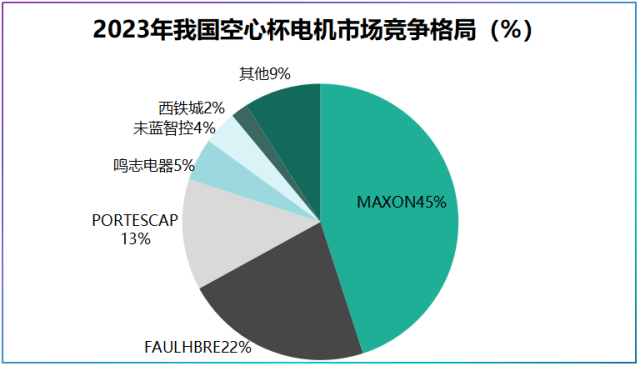

落到成果端,鸣志电器空心杯电机能量转换效率能达到90%以上,尺寸覆盖6mm至30mm,已经对标海外头部厂商。2023年公司空心杯电机国内市占率为5%,在国内厂商中位居第一,这就是技术力的体现。

不仅如此,2024年公司高分辨率广电编码器取得技术突破,尺寸达到16mm,更适应于微型机器人;同期公司还升级了M5系列伺服驱动器,进展还算可以。

更关键的是,不论是扩产还是研发都是烧钱的炉子,鸣志电器却几乎没有资金压力。

业绩下滑的境况下,2024年公司货币资金达到6.97亿元,同比增长26.51%,2025年第一季度则提高到了8.2亿元。

即使,2024年鸣志电器短期借款同比增长81.57%,公司在手货币资金依然能覆盖。并且,公司近五年资产负债率不超30%,偿债压力很小。

但是,竞争从来都是弱肉强食,没有永远的赢家,只有比别人更快、更强才有超车的机会。

2024年,兆威机电推出灵巧手并实现了核心部件的国产化;江苏雷利四足机器人关节电机和齿轮箱已有订单并实现小批量产。对鸣志电器来说,现有的成果还远远不够。

所以,这声“业绩失速”的警钟,对鸣志电器而言并不是终点。

过去,鸣志凭借混合步进电机技术打破海外垄断;如今,持续增长的在建工程和不断加码的研发投入,让我们看到了鸣志电器破局的决心。不可否认,扩产和研发不是一朝一夕能有收益,短期的业绩阵痛在所难免,待产能扩张与技术逐步释放红利,鸣志电器或许迎来下一次起跑。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号