-

平高电气,擒获40亿大单,电力大白马,出人意料!

一股 / 05月09日 20:29 发布

订单,落地!

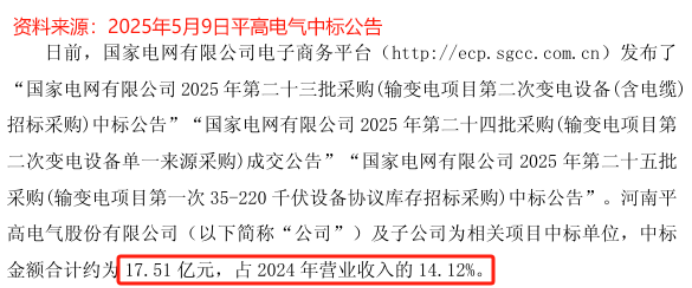

就在5月9日,平高电气中标国网2025年输变电项目, 产品包括互感器、避雷器以及组合电器等,金额达到17.51亿元。

出人意料的是,平高电气在手订单远不止如此。

根据公司公告,2025年1月至3月在国网招标中平高电气拿下21.64亿元订单,截至目前共计中标39.15亿元,占2024年总营收的31.57%,是一笔不小数目的订单。

那么,平高电气订单爆发的原因是什么呢?

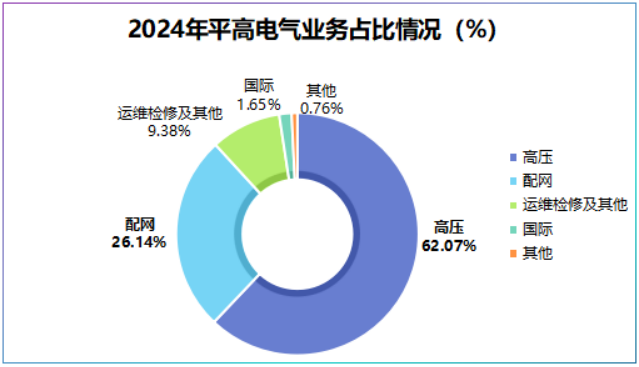

平高电气业务分为四部分即:高压、配网、国际以及运维检修。进一步细分,公司核心产品为高压组合电器、高压开关以及断路器等。

营收结构上,2024年公司高压业务占总营收的比重为62.07%,配网业务占比为26.14%,是公司最核心的两大业务。

这样的营收结构决定了平高电气订单量取决于下游高压和配网需求。事实证明,公司的业务部署恰如其分。

一来,外因特高压密集建设

2024年,我国电网工程建设完成投资6083亿元,同比增长15.3%,其中直流工程投资同比增长227.5%,且以±800kv及以上高压为主。

到了2025年第一季度,国网特高压项目建设累计完成投资达到172亿元,同时2025年将开设4条特高压项目,总投资额将达8千亿元,开始进入满负荷、高强度施工状态。

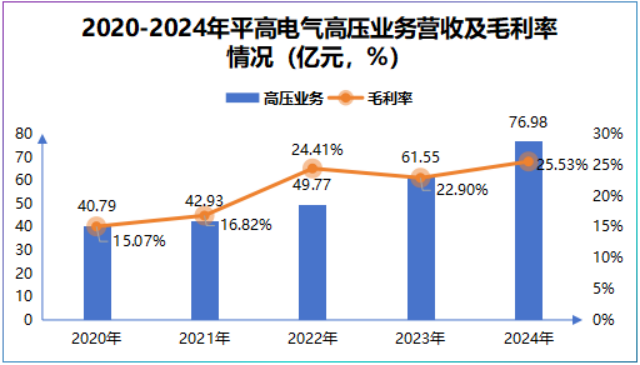

不难看出,特高压开始进入密集建设阶段,而平高电气的高压产品恰好契合了特高压建设需求。财报显示,2024年公司高压业务实现营收76.98亿元,同比增长25.1%,实现毛利率25.53%,同比提高约3个百分点。

随着特高压进入密集建设,配网需求也开始爆发。简单讲,特高压电压高,不能直接接入,而配网则起到降压的作用,能将电压降至家用级别,主要依赖于变压器和开关,这正是平高电气订单爆发的原因。

二来,内因产品稀缺

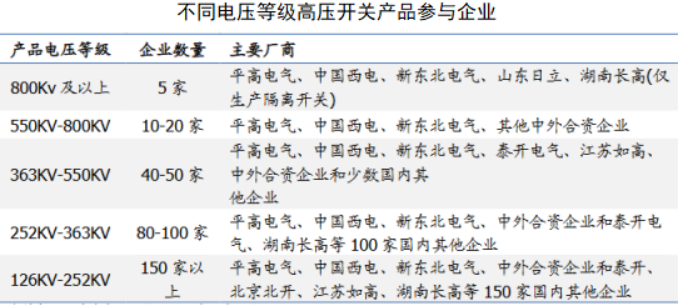

和特变电工、中国西电等高压竞争对手不一样,平高电气产品更专注高压开关和组合电器这一细分领域。

目前,能做800kv以上高压开关的国内厂商只有5家,平高电器便是其中一个,物以稀为贵,市场竞争对手越少,越能拿下订单。

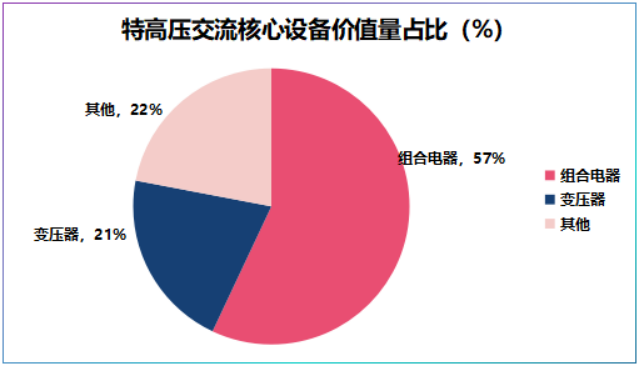

而在组合电器上,平高电器优势更明显。2022年到2024年底,公司交流特高压1000kv组合电器中标额居国内第一,公司在2025年国网输变电设备2批次招标中,有13.51亿元的订单来自组合电器。

值得一提的是,组合电器是特高压核心部件,以交流为例,组合电器价值量约为57%,显然平高电气产品还具备高价值量优势。

除了产品稀缺外,平高电气攻克核心技术研制出国际首台550kv大容量组合电器,填补了业内技术空白,产品首创性凸显。

一外一内因素影响下,平高电气订单迎来爆发,也让其两大核心能力发生了明显的变化:

首先,业绩增长加快

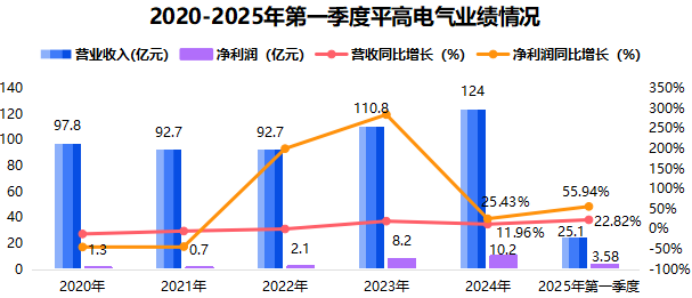

2024年公司营收达到124亿元,同比增长11.96%,净利润达到10.23亿元,同比增长25.43%。

到了2025年第一季度,公司营收同比增长22.82%,净利润同比增长55.94%,环比大增115.68%,业绩增速不断加快,这就是苦修内功的结果。

其次,盈利能力回升明显

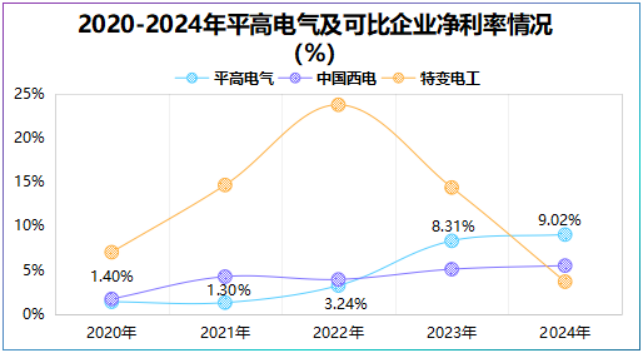

2020年至2024年,平高电气毛利率从12.49%提高到了22.36%,已经摆脱10%左右的低毛利率境况。

净利率上,平高电气2021年净利率只有1.3%,不足特变电工的十分之一,但到了2024年平高电气净利率提高至9.02%,盈利能力逐渐回升。

往深了看,平高电气9%左右的净利率并不算足够优秀,打个比方,9%的净利率相当于你卖了100元,只净赚9元。

不过,这并不意味着平高电气出现财务问题,而是行业性质决定的。

一方面,电网设备行业需求主要来自国网和南网招标,产业链企业议价权不高,企业竞争主要依赖价格,低价策略虽能迅速打开市场,但长期会影响毛利率水平。

另一方面,行业内产品差异化不明显,单拿开关来说除了平高电气,中国西电、特变电工也有布局。

所以,既然无法改变行业性质,不如主动修炼内功,持续提高产品技术。

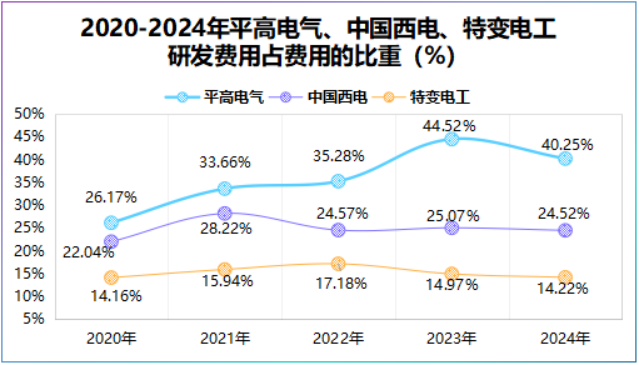

2024年,平高电气研发费用为5.51亿元,尽管不如特变电工、中国西电高,但是平高电气近两年研发费用率维持在4%上下,远高于特变电工1%左右的水平。

不得不提的是,研发费用和销售费用往往象征着公司对未来的投入,从费用构成上看,平高电气研发费用占比最大,而特变电工和中国西电则是管理费用占比大。

那么,平高电气高研发投入能否形成正向反馈?

这取决于公司在研项目能否精准匹配下游需求。

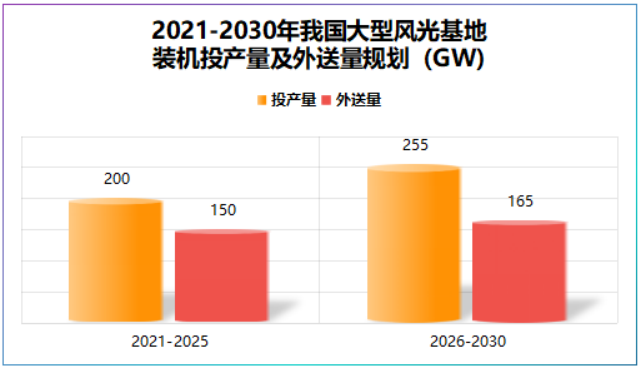

数据上看,2021-2025年我国大型风光基地预计将有200GW投产,需要外送电力规模为150GW,占比达75%,2026-2030年头产量将增加至255GW,外送电力达165GW,带来高压、配网需求的释放。

财报显示,2024年公司研发重点为高压开关和配电开关,二者合计投入4.19亿元,恰好契合特高压需求。

但是,从更长远的视角看,平高电气在出海上稍显不足。

当一个行业竞争较为充分时,要想继续提高市场份额很难,而出海成为不二选择,但平高电气似乎慢了一步。

2024年公司海外营收不到3亿元,占总营收的比重仅为1.69%,而中国西电海外营收达到28.25亿元,思源电气海外营收达到31.22亿元。

最后,总结一下。

2025年伊始,平高电气拿下批量大单,一方面验证了下游需求的回暖,另一方面则是自身技术主动升级的结果。

所以,只要内功足够深,花香自然引蝶来。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号