-

艾力斯,医药行业,闯入一条鲶鱼!

一股 / 05月08日 21:33 发布

艾力斯,给了医药行业一记耳光!

2025年4月24日,创新药企业艾力斯公布了2024年年报以及2025年一季报。

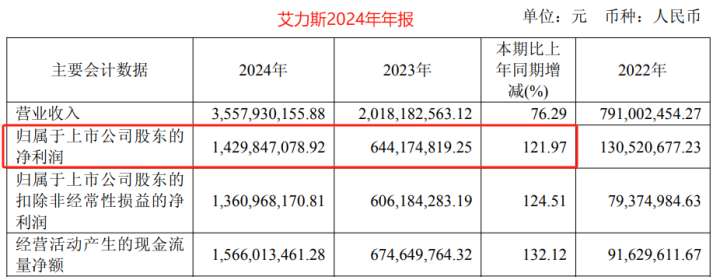

数据显示,公司2024年实现营收35.6亿,同比大增76.29%;实现净利润14.3亿,同比激增121.97%。

同样,2025年一季度,公司业绩依然表现不错,实现净利润4.1亿,同比增长34%,也奠定了全年增长的基调。

要知道,近两年在医药集采以及需求变化下,医药企业的业绩堪比“川剧变脸”,像云南白药、片仔癀、华东医药等2025年一季度业绩增速明显下滑;智飞生物、万泰生物等2025年一季度更是直接陷入了亏损中……

而艾力斯,却用业绩打了行业一记耳光,给医药带来了鲶鱼效应,也证明了自己一把。

更为关键的是,艾力斯不止给医药企业上了一课,而是上了三节课;

第一课,做对的事,拥抱朝阳行业。

都说医药行业是朝阳行业,可能有些人还不认同,但至少创新药是。

从医药企业的业绩来看,除了艾力斯,像恒瑞医药、药明康德、甘李药业等创新药企业业绩也都还不错。未来,依然是创新药的天下。

当然,如果要跟上创新药时代的红利,恒生医药ETF(159892)是一个不错的工具。

出身寒微不是耻辱,能屈能伸方位丈夫。这句话形容艾力斯在合适不过了。

从最初租赁的几间实验室起步,到现在的研发一体化大楼;从连年亏损,到现在的年利润14亿,市值近400亿。短短20年,艾力斯诠释了创新药企业的逆袭之路。

2012年,公司自主研发的国内首个1.1类3抗高血压药物阿利沙坦酯问世,这也是当时唯一由国内企业自主研发的血管紧张素II受体拮抗剂类降压药物,随后公司将技术转让给了信立泰,进入了需求更广的肿瘤小分子靶向创新药的研发。

2021年,艾力斯的拳头产品伏美替尼获批上市,到2024年,伏美替尼一线治疗适应症和二线治疗适应症均被纳入医保。该产品也一举成为第三个获批上市的国产原研第三代EGFR-TKI,迎来了加速放量。

正是得益于此款拳头产品,艾力斯营收和利润才实现了大逆袭。

很多人可能疑惑,为何艾力斯的伏美替尼放量这么快?

众所周知,肺癌是全球第一大肿瘤,2022年我国肺癌发病人数超106万,居恶性肿瘤首位。

而在肺癌中,非小细胞肺癌(NSCLC)约占所有肺癌的85%,而这其中EGFR突变型又是非小细胞肺癌中最多的,占比超过了50%。所以,针对EGFR类药物就显得很迫切。

数据显示,全球非小细胞肺癌药物市场需求一直很旺盛,早在2020年市场规模就450亿,到2030年有望达到2000亿。而我国EGFR-TKI药物市场需求到2030年有望达到300亿。

目前已批准上市的EGFR-TKI药物有三代,数量也不少,但一、二代药物在用药过程中产生了耐药,为克服耐药局限性,第三代 EGFR-TKI药物问世。

目前,我国上市的,治疗非小细胞肺癌的三代EGFR-TKI药物有四款,分别是阿斯利康的奥希替尼、豪森药业的阿美替尼贝、达药业的贝福替尼和艾力斯的伏美替尼。

但尽管这样,艾力斯的伏美替尼还是具备显著的优势。和其它三代TKI药物不同的是,伏美替尼引入了三氟乙氧基吡啶结构,药效具有“双活性、高选择、双入脑”的超强特性,不良反应更低,同时对脑转移的疗效更好。

这也让伏美替尼成为了唯一针对全部四种EGFR突变均有效的三代EGFR-TKI,先发优势凸显。

目前,尽管三代EGFR TKI药物中阿斯利康的奥希替尼占据主要份额,但艾力斯的伏美替尼仍有较大需求增量和国产替代空间,这一行业显然还没到竞争激烈的时候。

所以,艾力斯专注非小细胞肺癌领域,在肿瘤药物这个朝阳行业,做对的事,是医药企业需要学习的。

第二课,研发是根基,也别忘了销售。

“在创新的过程中,要保持恒心和决心,碰到困难,不要掉链子,不要失去信心”,这是艾力斯的创始人也是实控人杜锦豪说过的额话。

沉住气做研发,是所有医药企业必须要走的路。恒生医药ETF(159892)中的企业,更是高研发的代表。

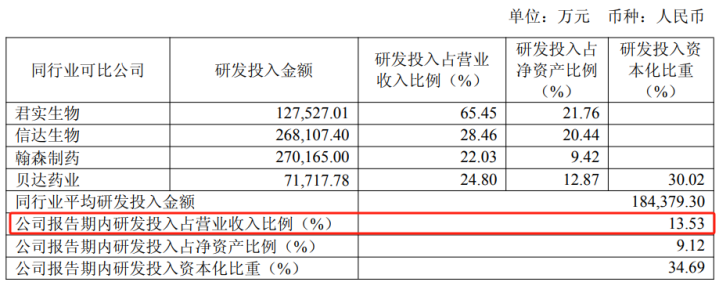

数据显示,2024年艾力斯研发投入高达4.8亿,同比增长53.8%,在产品已经成熟下,依然在加大研发支出。

并且同样是做研发,艾力斯有两点区别于其他创新药企业;

一个是研发高,但投入占比并不高。

从2024年数据来看,艾力斯的研发投入占比只有13.53%,远远低于君实生物、信达生物、贝达药业等。

这并不是公司研发弱,而是公司深耕细分领域,把钱花在刀刃上,花小钱办大事了,这才是研发的极致体现。

一个是,研发投入高,但负债极低。

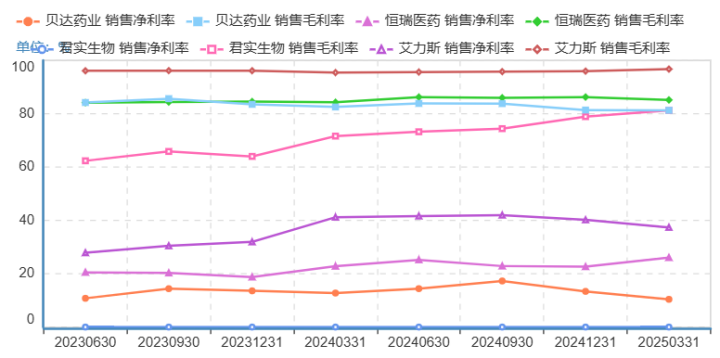

创新药企业的高研发,需要持续不断的巨额资金支持,像百济神州、泽璟制药等依然连年巨亏中,极度考验企业的现金流。而艾力斯这么些年资产负债了一直维持在10%附近,远远低于君实生物、贝达药业等,完全不像是一个创新药企业,这说明公司现金流良好。

所以,极致的研发和现金流,一旦研发落地,就像享受产品的研发溢价。最核心的就是体现在毛利率上,数据显示,2022年以来,艾力斯毛利率维持在超高的96%附近,不单领先贝达药业、恒瑞医药等创新药巨头,甚至还超越了贵州茅台。

这种超强的盈利能力,就是对艾力斯专注研发的馈赠。

当然,研发出好产品,更要能销售出好产品,这才能带来正向循环,毕竟现在已经是“酒香也怕巷子深”的时代了。从营收数据看,艾力斯也确实做到了。

所以,会研发,也会销售,又是艾力斯给医药企业上的一课。

第三课,扩充产品线,巩固护城河。

一招鲜,不一定吃遍天。

医药行业,增强研发管线,不断拓展产品线才是关键。对此,艾力斯也在行动。

在非小细胞肺癌领域,尽管EGFR突变占比最大,但依然也有ROS1、RET、NTRK、KRAS、BRAF、等突变,只有全面覆盖市场需求,护城河才够强。

为此,艾力斯与加科思合作,获得了KRAS G12C抑制剂戈来雷塞的独占许可;与基石药业合作,获得普吉华独家商业化推广权;引进和誉生物医药的第四代EGFR-TKI来应对三代耐药的问题……

这使得,艾力斯以伏美替尼为核心,快速打造出了肺癌药物的矩阵。这又是医药企业需要学习的一课。

创新药,打江山难,守江山更难!

这三节课,还远远不够……

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号