-

利润暴增1200%,甘李药业,击败诺和诺德!

一股 / 今天07:58 发布

胰岛素行业,有人欢喜有人忧。

该领域内的两大领军企业,通化东宝和甘李药业,业绩分化明显。

通化东宝,2024年实现净利润-0.43亿,同比下降103%;2025年一季度实现净利润1.09亿,同比下降49%。

而甘李药业,2024年当期实现净利润6.15亿,同比增长约80%。并且,2025年一季度公司业绩迎来爆发,扣非净利润达2.15亿,同比大增1150%。

那么,同样是做胰岛素,为何甘李药业的业绩表现这么好?

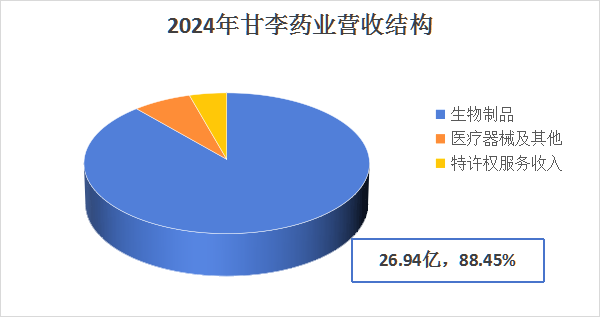

从2024年的营收结构来看,甘李药业的营收主要来自生物制品即胰岛素制剂,占比约90%。

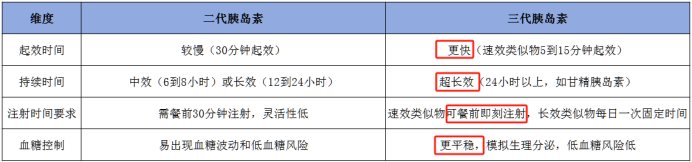

不同的是,甘李药业的产品主要为三代胰岛素,而通化东宝的产品则主要为二代胰岛素。

相较于二代胰岛素,三代胰岛素降糖药效更平稳、起效更快、持续时间更长、注射时间要求更低,当然,价格更贵。

因此,二代胰岛素的目标市场主要是基层医疗,针对价格敏感患者;三代胰岛素则是主要在城市医院,更适合追求疗效与便利性的患者。

不难想到,疗效和便利性更好的三代胰岛素,受技术进步、规模效应等影响其生产成本会逐步降低,势必会替代二代产品。

而集采,正是这一替代进程的催化剂。

2021年胰岛素专项集采后,三代产品价格大幅下降(平均降幅约在50%),加速了三代胰岛素对二代和外资产品的替代。

并且,这一趋势在2024年的新一轮集采中愈发明显。

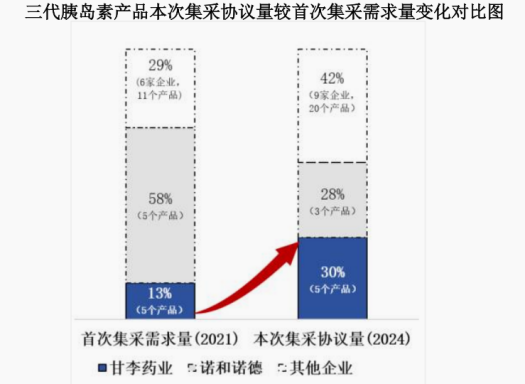

在本次胰岛素专项接续集采中,三代胰岛素的需求量共1.68亿支,占整体需求量的70%,较上一轮集采首年三代胰岛素需求量增长36%。而二代胰岛素本次首年采购需求量较上次减少18%。

可见,在首轮胰岛素集采政策执行后,三代产品的市场份额得到快速提升,胰岛素代际升级加速。

而甘李药业,就是在新一轮集采中充分受益。

一方面,量增。

该轮集采中,公司获得三代胰岛素首年产品协议量4355万支,较上次集采协议量增长1156万支,占三代胰岛素产品总量的30%,市场份额大幅增加,已经超越诺和诺德,做到国内行业第一。

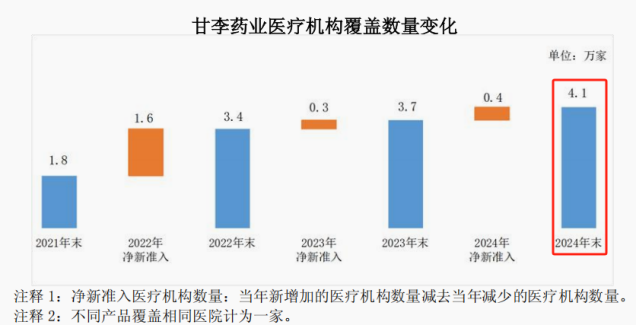

同时,随着集采落地实施,甘李药业多款产品同步发力,公司医疗机构的覆盖数量持续增加,2024年末达4.1万家。这不仅进一步巩固了甘李药业在国内胰岛素市场的领先地位,也为日后其在研产品上市后快速放量奠定了坚实基础。

一方面,价升。

公司的三代胰岛素在获得更高协议量的同时价格也适当回调。例如,主打产品长秀霖的价格就回调了34%。

所以,两方面助力下,甘李药业的业绩表现自然就远超通化东宝了。

而且,集采助力下,甘李药业增强了两个能力:

一个是盈利能力。

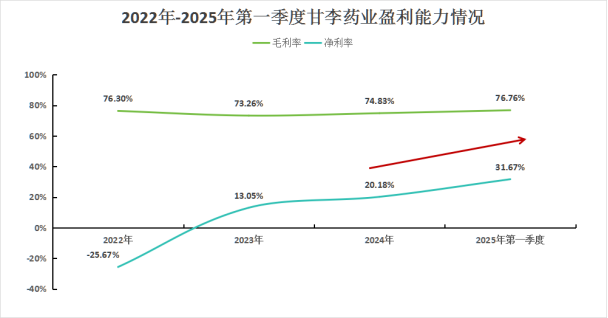

尽管2021年首轮集采使得胰岛素价格大幅下降,但甘李药业的毛利率水平并不弱,自2022年始就一直维持在75%左右,远超片仔癀、云南白药、同仁堂等。

并且,由于集采产品中标价格回调,公司毛利率在2025年第一季度提升至76.76%。

同时,通过加强费用管控,公司该季度净利率也有了极大提高,攀升至31.67%,较2024年提升了10个百分点。

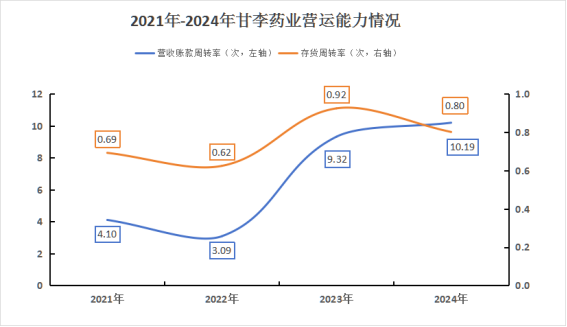

一个是营运能力。

可以看到,2024年甘李药业的存货周转率和应收账款周转率较之前几年有了明显的提升。这两率的提高,也就意味着,公司从销售产品到收回现金的周期缩短,资金使用效率变高,流动性风险降低。

那么,不免要问,三代胰岛素到底能有多大的市场需求?

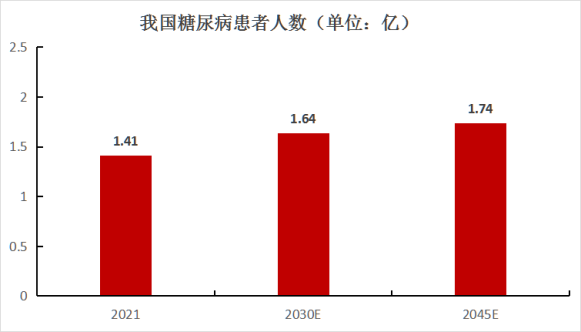

数据显示,2021年我国糖尿病患者约1.41亿,基数庞大,占全球患者总数超四分之一,患者数量居世界首位,并且预计到2045年这一数字将增长至1.74亿。

但是,2021年我国未确诊人数高达0.73亿,诊断率仅为48%,远低于发达国家水平。随着诊治率的提升,糖尿病用药市场必将进一步扩容。

而在治疗糖尿病、预防并发症的过程中,胰岛素类药物是最有效且不可替代的。相比发达国家,当前我国胰岛素治疗覆盖率较低。2023年在我国已确诊的糖尿病患者中,胰岛素使用率约为13%,而一些发达国家则在20%多。

所以,随着我国糖尿病慢病管理水平的提高以及集采推动,胰岛素市场渗透率提升空间巨大。

而甘李药业作为国内药企,产品主要为三代胰岛素,更符合集采偏好且本土优势明显,有望持续扩大市场份额。

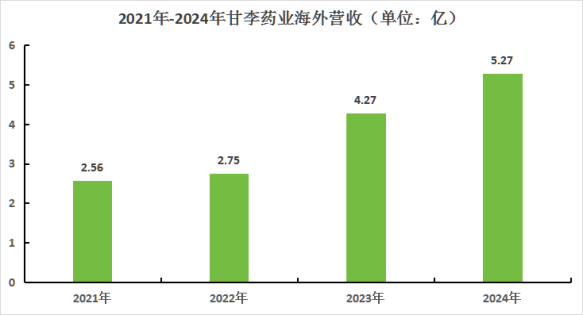

此外,除了深耕本土,甘李药业在国外市场也逐步发力,海外销售收入逐年增长。

在巴西,公司同当地企业合作建成首个胰岛素生产工厂;在欧洲,其产品通过了相关单位的药品生产质量管理规范检查,具备了商业化生产条件,为国内首家。

那么,甘李药业如此单一的收入结构有无风险呢?

目前看,集采、竞争方面都无需担心,同时需求端也很稳定,暂时看不到影响因素。

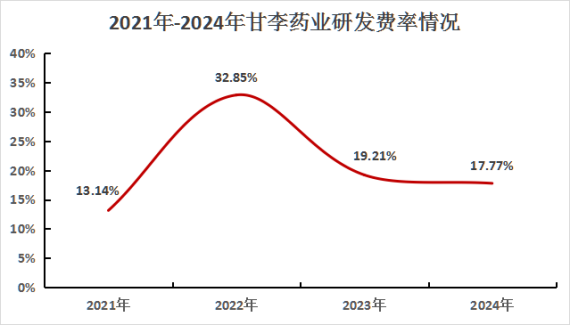

当然,为了应对收入单一风险,甘李药业也在不断加强研发,积极改善收入结构。

最近几年,公司的研发费率一直保持在15%左右,其中2022年更是达到了32.85%的水平,比恒瑞医药还要高。

也正是在高强度的研发投入下,甘李药业的研发体系能够迅速适应市场和技术变化。

公司在研产品中,最具看点的便是博凡格鲁肽和GZR4注射液,这两款产品均聚焦于全球内分泌新药研发的热门方向,在临床研究中取得积极结果,有望成为同类最优药物。目前其相关适应症在国内均处于临床III期。

其中,博凡格鲁肽注射液是全球首款进入肥胖/超重适应症III期临床的GLP-1RA双周制剂,在相似给药周期的III期临床试验结果中,其减重效果超过了诺和诺德的司美格鲁肽和礼来的替尔泊肽。

而GZR4注射液则是国内首个且唯一的创新型胰岛素周制剂,在临床研究中同等剂量下的降糖效果要优于同类药物诺和达,并显示出与德谷胰岛素可比或更优的降糖疗效。

所以,借助集采东风,甘李药业的行业优势地位进一步得到巩固。同时,强大的研发能力则将奠定公司长期发展的基础。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号